Circle kompaniyasining dastlabki ommaviy taklif (IPO) arizasi sanoat mutaxassislari orasida xavotirlarni keltirib chiqardi, ular kompaniyaning moliyaviy holati, tarqatish xarajatlari va baholanishi haqida ogohlantirmoqda.

Bu qadam asosiy moliyaviy integratsiyaga muhim qadam bo’lsa-da, mutaxassislarning shubhalari kompaniyaning uzoq muddatli istiqbollari haqida shubha uyg’otmoqda.

Tahlilchilar Circle IPO bilan bog’liq xavfli jihatlarni ta’kidlaydilar

1-aprel kuni BeInCrypto Circle kompaniyasining IPO uchun ariza berganini xabar qildi. Kompaniya o’zining A sinfdagi oddiy aksiyalarini Nyu-York fond birjasida (NYSE) “CRCL” nomi ostida ro’yxatga olishni rejalashtirmoqda.

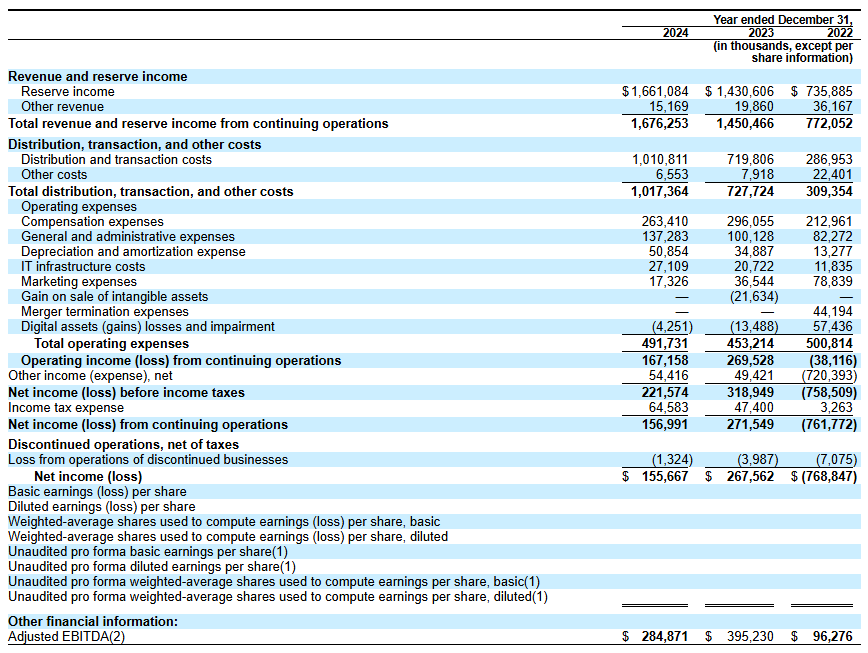

Circle’ning IPO arizasi 2024 yilda 1,67 milliard dollar daromadni ochib beradi, bu avvalgi yillarga nisbatan sezilarli o’sishdir. Biroq, kompaniyaning moliyaviy holatini yaqindan o’rganish ba’zi muammolarni ochib berdi.

VanEck raqamli aktivlar tadqiqoti rahbari Metyu Sigel daromad yiliga 16% ga oshganini ta’kidladi. Shu bilan birga, kompaniya yiliga EBITDA 29% ga kamayganini xabar qildi, bu esa operatsion rentabellikning pasayishini ko’rsatadi. Bundan tashqari, sof daromad 42% ga kamaydi, bu esa umumiy rentabellikning sezilarli pasayishini aks ettiradi.

Sigel ushbu moliyaviy ko’rsatkichlarning pasayishiga hissa qo’shadigan to’rtta omilni ta’kidladi. U kompaniyaning tez kengayishi va yangi xizmatlarni integratsiya qilish sof daromadga salbiy ta’sir ko’rsatganini tushuntirdi.

Bundan tashqari, Circle Yield kabi xizmatlarning to’xtatilishi boshqa daromad manbalarini kamaytirdi. Bu esa rentabellikning pasayishini yanada kuchaytirdi.

“Qayta tuzish, huquqiy kelishuvlar va sotib olish bilan bog’liq xarajatlar ham EBITDA va sof daromadning pasayishida rol o’ynadi, umumiy daromad o’sishiga qaramay,” deb qo’shimcha qildi Sigel.

Eng muhimi, u Circle’ning tarqatish va tranzaksiya xarajatlarining oshganiga e’tibor qaratdi. Sigel xarajatlar Coinbase kabi hamkorlarga va Binancega to’langan yuqori to’lovlar tufayli oshganini ochib berdi.

X (ilgari Twitter) da Farside Investors tomonidan joylashtirilgan tegishli post ushbu xarajatlar haqida qo’shimcha ma’lumot berdi.

“2024 yilda kompaniya “tarqatish va tranzaksiya xarajatlari” uchun 1 milliard dollardan ko’proq mablag’ sarfladi, bu ehtimol Tetherdan daromadning % sifatida ancha yuqori,” deb o’qildi postda.

Bu Circle raqobatbardosh stablecoin sektorida o’z bozor ulushini saqlab qolish uchun ortiqcha xarajat qilayotgan bo’lishi mumkin degan taxminlarni keltirib chiqaradi. Kompaniyaning tarixiy ko’rsatkichlari shubhalarni yanada kuchaytiradi.

Farside Investors 2022 yilda Circle 720 million dollarlik katta yo’qotishni qayd etganini qo’shimcha qildi. E’tiborlisi, bu yil kripto sanoatida katta notinchliklar, jumladan, FTX va Three Arrows Capital (3AC) kabi yuqori darajadagi qulashlar bilan ajralib turdi.

Bu Circle bozor zarbalariga zaif bo’lishi mumkinligini ko’rsatadi. Shunday qilib, bu kompaniyaning xavf boshqarish qobiliyatlarini savol ostiga qo’yadi, ayniqsa, tabiatan o’zgaruvchan kripto bozorida.

“USDC uchun umumiy yaratish va qaytarish raqamlari biz o’ylaganimizdan ancha yuqori. Bir yilda umumiy yaratilishlar mavjud balansdan bir necha barobar yuqori,” deb ta’kidladi Farside Investors.

Bundan tashqari, tahlilchi Omar Circle’ning 5 milliard dollarlik bahosiga shubha bildirdi.

“Circle IPO arizasida hech qanday sevgi yo’q va uning 5 milliard dollarga qanday baholanishini bilmayman,” deb savol berdi u.

U kompaniyaning yalpi marjalari yuqori tarqatish xarajatlari tufayli jiddiy ta’sirlanganiga e’tibor qaratdi. Tahlilchi, shuningdek, AQSh bozorining deregulatsiyasi Circle’ning pozitsiyasini buzishi mumkinligini ta’kidladi.

Bundan tashqari, Omar Circle har yili 250 million dollardan ortiq mablag’ni kompensatsiya va yana 140 million dollarni umumiy va ma’muriy xarajatlarga sarflayotganini ta’kidlab, uning moliyaviy samaradorligi haqida savollar tug’dirdi. U, shuningdek, Circle uchun asosiy daromad manbalari bo’lgan foiz stavkalari pasayishi mumkinligini, bu esa qo’shimcha qiyinchiliklarni keltirib chiqarishini ta’kidladi.

“O’zining mini-monopoliyasini yo’qotgan va bir nechta qarshi shamollar bilan duch kelayotgan biznes uchun 32x ’24 daromad o’sish strukturaviy jihatdan qiyin bo’lganda qimmat,” dedi Omar.

Oxir-oqibat, tahlilchi IPO arizasini jiddiy bozor qiyinchiliklariga duch kelishdan oldin likvidlikni ta’minlash uchun umidsiz urinish deb xulosa qildi.

Ayni paytda, VanEck bosh sherigi Vayatt Lonergan Circle’ning IPO uchun o’z prognozlarini baham ko’rdi va to’rtta potentsial stsenariyni bayon qildi. Asosiy holatda, u Circle stablecoin hikoyasidan foyda ko’radi va o’sishni ta’minlash uchun muhim hamkorliklarni ta’minlaydi deb prognoz qildi.

Ayiq bozori holatida, Lonergan bozordagi yomon sharoitlar Coinbase’ning sotib olinishiga olib kelishi mumkinligini taxmin qildi.

“Circle IPO qiladi, bozor pasayishda davom etadi, Circle aksiyalari ham shunga ergashadi. Yomon biznes asoslari keltiriladi. Coinbase IPO narxidan arzonroq sotib olish uchun kiradi. USDC nihoyat ularning qo’lida bo’ladi. Coinbase Circle’ni IPO narxiga yaqin bir narsa uchun sotib oladi va ular hech qachon ommaga chiqmaydi,” deb ta’kidladi Lonergan.

Oxirida, u Ripple Circle’ning qiymatini 15 dan 20 milliard dollargacha oshirib, kompaniyani sotib olishi mumkin bo’lgan ehtimoliy vaziyatni tasvirlab berdi.

Diskleymer

Trust Project qoidalariga ko‘ra, BeInCrypto faqat xolis va haqqoniy ma’lumotlarni taqdim etishga intiladi. Ushbu yangilik maqolasining maqsadi voqeani aniq va o‘z vaqtida yoritishdir. Shunga qaramay, BeInCrypto o‘quvchilarga ushbu kontent asosida moliyaviy qaror qabul qilishdan oldin ma’lumotni mustaqil ravishda tekshirishni va mutaxassis bilan maslahatlashishni tavsiya qiladi. Shuningdek, Shartlar va qoidalar, Maxfiylik siyosati va Diskleymerlar yangilandi.