2025-yilda kompaniyalar «Bitkoin»ni zaxira aktiv sifatida ishlatishida keskin o’sish kuzatildi. Bu esa «Bitkoin» bilan bog’liq aksiyalar va obligatsiyalarning o’sishiga olib keldi. Fond menejeri Lin Alden bu tendentsiyaning ikki asosiy sababini ta’kidladi.

Bu sabablar institutsional talabni aks ettiradi va kompaniyalar «Bitkoin»dan foydalanish orqali qanday strategik afzalliklarga ega bo’lishlarini ko’rsatadi.

Sabab 1: Investitsiya cheklangan mablag’lar uchun o’rinbosar

Lin Alden ta’kidlagan asosiy sabab shundaki, ko’plab investitsiya fondlari cheklovlarga duch keladi. Ba’zi fondlar faqat aksiyalar yoki obligatsiyalarga sarmoya kiritishi mumkin va to’g’ridan-to’g’ri «Bitkoin» yoki kriptovalyuta bilan bog’liq ETFlarga sarmoya kiritish taqiqlangan.

Natijada, bu «Bitkoin»ga qiziqish bildirgan fond menejerlari uchun katta to’siq yaratadi. Ayniqsa, uning kuchli o’sish salohiyatiga ishonadiganlar uchun. Bu cheklovni chetlab o’tish uchun, «Strategy» (ilgari «MicroStrategy») kabi «Bitkoin» saqlovchi kompaniyalar aksiyalari muqobil variantga aylangan.

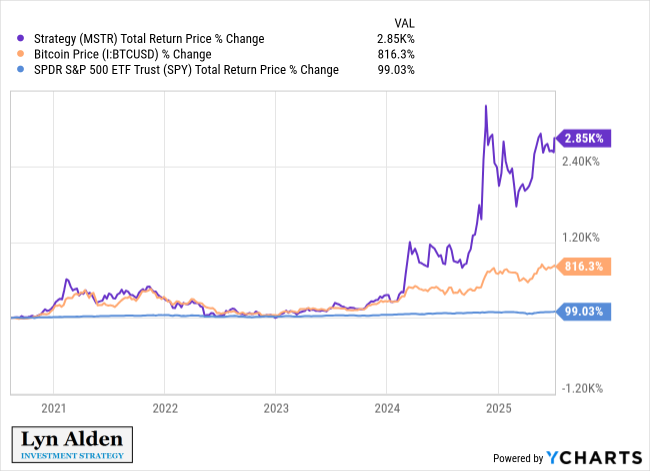

Lin Alden tomonidan taqdim etilgan diagramma 2021-yildan 2025-yil o’rtalarigacha MSTRning umumiy narx o’sishini 2,850% ko’rsatadi. Shu davrda «Bitkoin» 816.3% o’sdi, SPY esa faqat 99.03% o’sdi. Bu MSTRning kengroq aksiyalar bozoridan ustun kelganini va fondlar uchun «Bitkoin»ga bilvosita kirish yo’lini taqdim etganini ko’rsatadi.

«Qisqacha aytganda, ko’plab fondlar, mandatlarga ko’ra, faqat aksiyalar yoki obligatsiyalarni «Bitkoin» bilan birga saqlashi mumkin; ETFlar yoki shunga o’xshash qimmatli qog’ozlar emas. «Bitkoin» xazina korporatsiyalari ularga kirish imkonini beradi», – deb tushuntirdi Lin Alden.

U, shuningdek, o’zining model portfelini boshqarish tajribasini ham bo’lishdi. 2020-yilda u MSTRni tanladi, chunki uning birja platformasi to’g’ridan-to’g’ri «Bitkoin» yoki GBTC sotib olishni qo’llab-quvvatlamasdi. Bu moslashuvchanlik strategiya cheklovlari bo’lgan fondlarga qoidalarni buzmasdan «Bitkoin»ga kirish imkonini berdi.

Sabab 2: Uzoq muddatli obligatsiyalar va xavfsizroq moliyaviy turtki afzalligi

Lin Alden ikkinchi sababni ta’kidladi: kompaniyalarning uzoq muddatli obligatsiyalar chiqarish qobiliyati. Bu ularga xedj fondlar ko’pincha duch keladigan marja chaqiruv xavfidan qochishga yordam beradi.

Xedj fondlar odatda marja qarz olishdan foydalanadi, bu esa «Bitkoin» narxi keskin tushganda majburiy aktiv sotuvlarini keltirib chiqarishi mumkin.

Bunga qarshi, «Strategy» kabi kompaniyalar ko’p yillik obligatsiyalar chiqarishi mumkin. Bu ularga bozor sharoitlari o’zgaruvchan bo’lsa ham, «Bitkoin» pozitsiyalarini saqlab qolish imkonini beradi.

Bu yondashuv xavfsizroq qarz olish shaklini yaratadi. Bu kompaniyalarga «Bitkoin» narxining o’zgarishlaridan samaraliroq foydalanishga yordam beradi, bu esa qarz bilan ishlaydigan ETFlardan ko’ra samaraliroqdir.

Lin Alden uzoq muddatli obligatsiyalar marja kreditlariga qaraganda o’zgaruvchanlikka nisbatan ko’proq chidamlilikni taklif qilishini ta’kidladi. Kompaniyalar qisqa muddatli pasayishlar paytida likvidatsiya qilishga majbur emas.

«Uzoq muddatli korporativ qarz olishning bu turi, odatda, uzoq muddatda qarz bilan ishlaydigan ETFlardan yaxshiroqdir. Chunki qarz bilan ishlaydigan ETFlar uzoq muddatli qarzdan foydalanmaydi, ularning qarz olish darajasi har kuni yangilanadi va shuning uchun o’zgaruvchanlik ular uchun juda yomon bo’lishi mumkin», – deb qo’shimcha qildi u.

Investorlar DATlarga tobora ko’proq qiziqishmoqda

Lin Aldenning fikrlari «strategik kripto zaxiralarini» qabul qilayotgan kompaniyalar aksiyalariga investorlarning qiziqishi ortib borayotganini yoritadi.

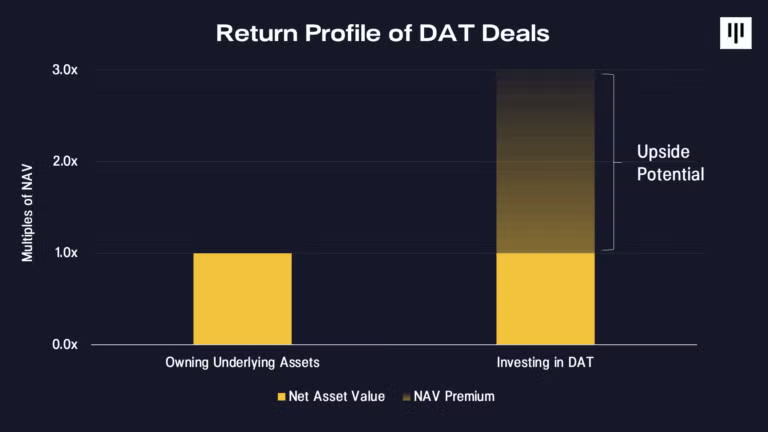

«Pantera Capital» (investitsiya kompaniyasi) tomonidan yaqinda e’lon qilingan hisobotda raqamli aktivlar xazina aksiyalari (DATlar) an’anaviy moliya va raqamli aktivlar o’rtasida ko’prik bo’lib xizmat qilishi ta’kidlangan. Ular investorlar uchun tanish vositalar orqali kirish imkonini beradi.

«Pantera» DATlarga sarmoya kiritish raqamli aktivlarning o’zidan yuqori daromad keltirishi mumkinligiga ishonadi.

«Coinbase S&P500ga kiritilgandan so’ng o’yin o’zgardi. Har bir an’anaviy moliya portfel menejeri raqamli aktivlarni qo’shishga majbur. Bu DAT mavsumi, altkoinlar mavsumi emas… Tendensiya hali boshlang’ich bosqichda», – deb izoh berdi investor Nachi.

Bundan tashqari, yaqinda e’lon qilingan BeInCrypto hisobotida ushbu altkoin qishida «Coinbase», «Circle» va «Robinhood» kabi kripto yo’naltirilgan kompaniyalar aksiyalari yirik tokenlardan ustun kelayotgani ko’rsatilgan.

Biroq, investorlarning tashqi daromad imkoniyatlariga e’tibor qaratishi kripto sanoatining o’sish sur’atini yo’qotishiga olib kelishi mumkin.