«Strategiya» kompaniyasining misoliga ergashib, kompaniyalar tobora ko’proq «Bitkoin»ga sarmoya kiritmoqda. Bu tendensiya kriptovalyutaning narxi oshishi bilan mustahkamlanmoqda. Biroq, bu katta xaridlar kompaniyalar sotishga majbur bo’lsa, bozor qulashidan xavotir uyg’otadi va «Bitkoin»ning markazsizlashtirilgan tamoyillariga savollar tug’diradi.

«Bitwise», «Komodo Platform» va «Sentora» kompaniyalari vakillari foydalar xavflardan ancha ustun ekanligini ta’kidlashadi. Kichik va ortiqcha qarzlangan kompaniyalar bankrot bo’lishi mumkin, lekin ularning bozorga ta’siri minimal bo’ladi. Ular yaqin kelajakda hech qanday xavf ko’rmayaptilar, chunki «MicroStrategy» kabi muvaffaqiyatli kompaniyalar aktivlarni sotish niyatida emas.

Korporatsiyalarning bitkoinni qabul qilishidagi o’sib borayotgan tendensiya

Korporativ «Bitkoin» sotib olish tendensiyasiga qo’shilayotgan kompaniyalar soni ortib bormoqda. «Standard Chartered» banki yaqinda kamida 61 ta ommaviy savdoga qo’yilgan kompaniya kriptovalyuta sotib olganini xabar qildi, «Bitcoin Treasuries» esa bu raqam 130 ga yetganini bildiradi.

«Strategiya» (ilgari «MicroStrategy») kompaniyasi o’zining agressiv «Bitkoin» xaridlari orqali realizatsiya qilinmagan daromadlarni to’plab, «Bitkoin» narxi oshishi bilan mustahkamlanmoqda. Ko’proq kompaniyalar bu yo’ldan borishi mumkin.

«Wilshire 5000» aksiyalar indeksi faqat AQShda 5000 ta ommaviy ro’yxatga olingan kompaniyalarni o’z ichiga oladi. Bu yil va 2026 yilda korporativ xazinalarning «Bitkoin»ni qabul qilishida sezilarli tezlashuvni ko’rishimiz ehtimoli katta», dedi «Bitwise»ning Yevropadagi tadqiqotlar bo’yicha rahbari Andre Dragosh «BeInCrypto»ga.

Uning ishonchiga sabab bo’lgan omillar ko’p.

Bitkoinning o’zgaruvchanligi boshqa aktivlar bilan qanday solishtiriladi?

Garchi o’zgaruvchan bo’lsa-da, «Bitkoin» an’anaviy aktiv sinflari, masalan, aksiyalar va oltin bilan solishtirganda juda yuqori daromad ko’rsatgan.

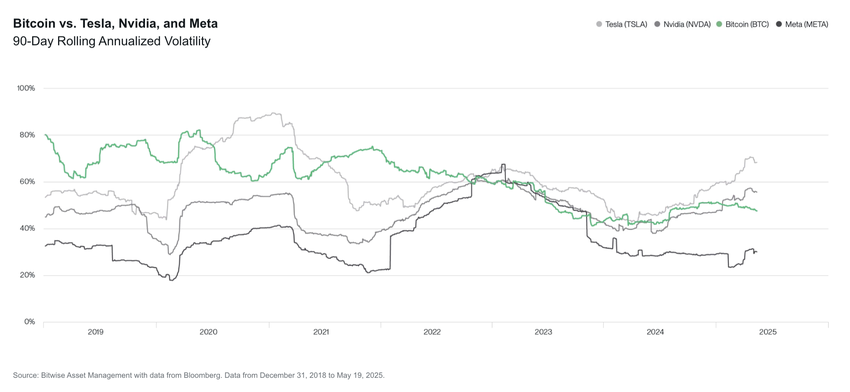

«Ayniqsa, qiziqarli ma’lumotlardan biri «Bitkoin»ning Tesla va Nvidia kabi yetakchi texnologik aksiyalar bilan solishtirganda o’zgaruvchanligidir. Ko’plab investorlar, «Men hech qachon «Bitkoin» kabi o’zgaruvchan narsaga sarmoya kiritmas edim», deyishadi», deya tushuntirdi «Bitwise»ning tadqiqotlar bo’yicha rahbari Rayan Rasmussen. «Shu bilan birga, ko’pchilik investorlar Tesla va Nvidia aksiyalariga (to’g’ridan-to’g’ri yoki S&P 500 va Nasdaq-100 kabi indeks fondlari orqali) egalik qilishadi. So’nggi oylarda Tesla va Nvidia «Bitkoin»dan ko’ra ko’proq o’zgaruvchan bo’ldi».

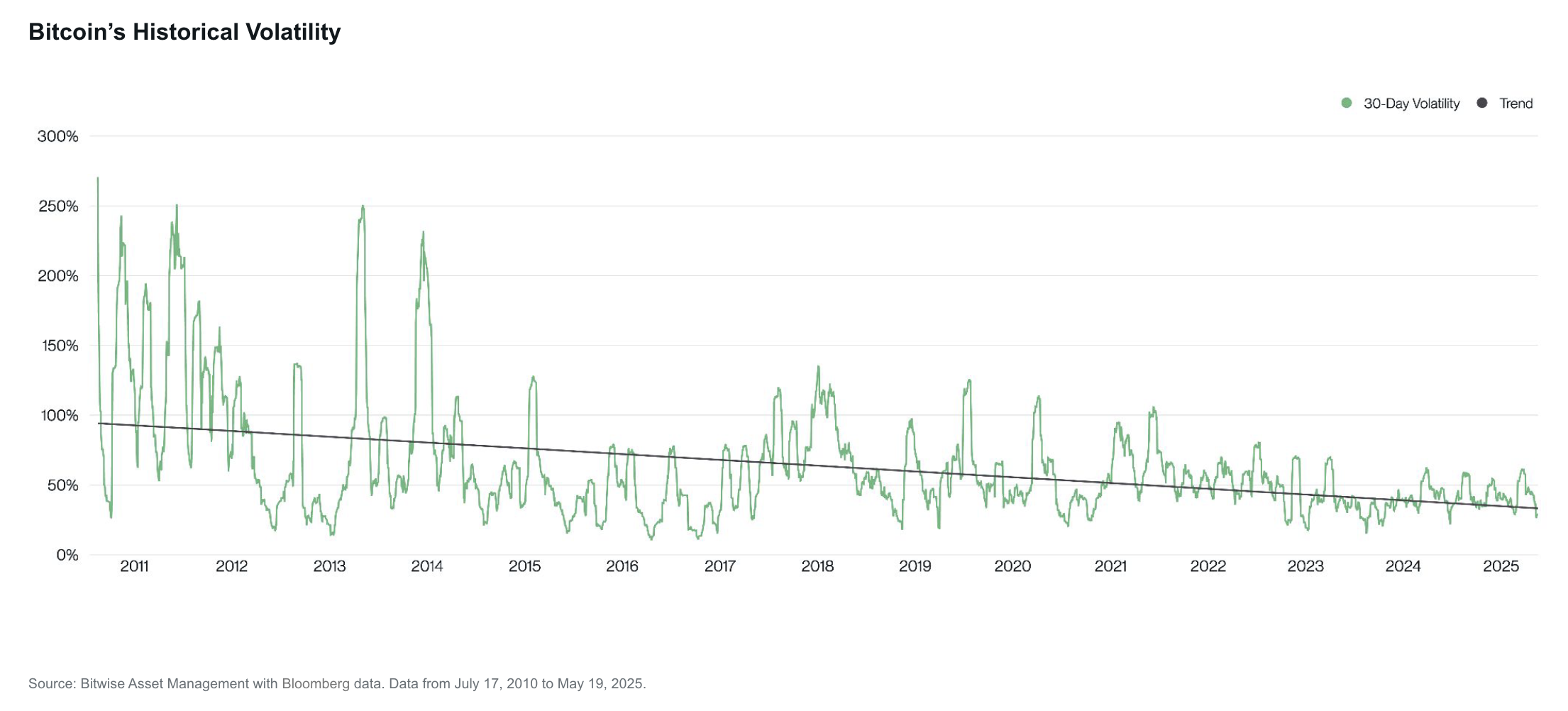

O’tmishdagi natijalar kelajakdagi daromadlarni kafolatlamasa-da, «Bitkoin»ning hozirgi barqarorligi ko’proq kompaniyalarni ushbu aktivni sotib olishga undashi mumkin.

««Bitkoin»ning o’zgaruvchanligi vaqt o’tishi bilan kamaydi — bu tendensiya kelajakda ham davom etadi. «Bitkoin» o’zining haqiqiy narxini topganida, o’zgaruvchanlik deyarli nolga tushadi va bu talab sekinlashishi mumkin bo’lgan nuqtadir. «Bitkoin»da o’zgaruvchanlik mavjud ekan, u uzoq muddatli istiqbolda narxining oshishi ehtimoli bor, agar o’tmish bunga dalil bo’lsa», dedi «Komodo Platform»ning bosh texnologiya direktori Kadan Stadelmann «BeInCrypto»ga.

Ayni paytda, global bozorlar iqtisodiy qiyinchiliklar bilan kurashayotgan bir paytda, «Bitkoin» moliyaviy balansni yaxshilash uchun jozibador variantga aylanishi mumkin.

Bitkoin an’anaviy xavfsiz boshpanalardan ustun keladimi?

Amerika Qo’shma Shtatlari va global iqtisodiyot geosiyosiy tarangliklar, inflyatsiya darajalarining oshishi va moliyaviy kamomadlar bilan yuzlashmoqda. «Raqamli oltin» va suverenitetga bog’liq bo’lmagan qiymat saqlovchisi sifatida Bitkoin turli aksiyadorlarning qiziqishini uyg’otdi, ayniqsa «Strategy» kompaniyasining muvaffaqiyatidan so’ng.

«Mavjud aksiyadorlardan bosim vaqt o’tishi bilan albatta ortadi, chunki ko’proq kompaniyalar bunday korporativ siyosatni qabul qiladilar, ayniqsa inflyatsiya darajalari geosiyosiy xavflarning oshishi va markaziy banklar tomonidan moliyaviy qarzlarni ko’paytirish hisobiga yana tezlashsa. Ko’plab kompaniyalar ham past o’sish sur’atlari va katta qarz miqdoriga ega to’yingan sohalarda faoliyat yuritmoqda, bu yerda Bitkoinni qabul qilish mavjud aksiyadorlar uchun daromadni oshirishi mumkin», – deb tushuntirdi Dragosh.

U Bitkoinning an’anaviy xavfsiz joylar, masalan, AQSh g’aznachilik obligatsiyalari va oltindan ustun keladigan kunini bashorat qildi. Qabul qilish darajasi oshgani sayin, Bitkoinning o’zgaruvchanligi kamayadi va u raqobatbardosh aktivga aylanadi.

«Bitkoinning o’zgaruvchanligi boshidan beri tuzilmaviy pasayish yo’lida. Bu tuzilmaviy pasayishning asosiy sabablari yarimlashishlar tufayli ortib borayotgan kamyoblik va qabul qilishning ortishi, bu esa o’zgaruvchanlikni pasaytirishga moyil. Bizning kutishimiz shuki, Bitkoinning o’zgaruvchanligi oxir-oqibat oltinning o’zgaruvchanligiga yaqinlashadi va muqobil qiymat saqlovchisi va zaxira aktiv sifatida asosiy da’vogar bo’ladi», – dedi u.

Ayni paytda, Bitkoinning texnologik asoslari uni boshqa aktiv sinflariga nisbatan raqobatbardosh qiladi.

«Oltin bilan solishtirganda texnik ustunligi tufayli, biz Bitkoin oxir-oqibat oltinni va AQSh g’aznachilik obligatsiyalari kabi boshqa qiymat saqlovchilarini uzoq muddatda buzishi mumkin deb o’ylaymiz. Bu global suveren qarz xavflarining oshishi fonida tobora dolzarb bo’ladi», – deb qo’shimcha qildi Dragosh.

Biroq, barcha kompaniyalar bir xil emas. Ba’zilari foyda ko’rishi mumkin, boshqalari esa yo’q.

Korporativ bitkoin strategiyalarini ajratib ko’rsatish

Rasmussenga ko’ra, ikki turdagi Bitkoin xazina kompaniyalari mavjud.

Ular ortiqcha naqd pulni investitsiya qiladigan, masalan, «Coinbase» yoki «Square» kabi foydali bizneslar yoki Bitkoin sotib olish uchun qarz yoki kapitalni ta’minlaydigan firmalardir. Qanday turda bo’lishidan qat’i nazar, ularning to’planishi Bitkoin talabini oshiradi va qisqa muddatda uning narxini ko’taradi.

Ortiqcha naqd pul bilan Bitkoin sotib oladigan foydali bizneslar kam uchraydi va tizimli xavf tug’dirmaydi. Rasmussen bu kompaniyalar uzoq muddatda Bitkoin to’plashda davom etishini kutmoqda.

Qarz yoki kapitalga murojaat qiladigan firmalar esa boshqacha taqdirga duch kelishi mumkin.

«Bitkoin moliyalashtirish kompaniyalari faqat jamoat bozorlari Bitkoin ta’siriga $1 dan ko’proq to’lashga tayyor bo’lgani uchun mavjud. Bu uzoq muddatda barqaror emas, agar bu kompaniyalar o’zlarining har bir ulushiga Bitkoin miqdorini oshira olmasa. Bitkoin sotib olish uchun kapital chiqarish har bir ulushga Bitkoin miqdorini oshirmaydi. Har bir ulushga Bitkoin miqdorini oshirishning yagona yo’li konvertatsiya qilinadigan qarz yoki imtiyozli aksiyalar chiqarishdir», – deb tushuntirdi Rasmussen.

Bu kompaniyalarning muvaffaqiyat darajasi ularning qarzlarini qaytarish uchun qancha foyda olishiga bog’liq.

Korporativ bitkoin xavfini kamaytirish

Katta va taniqli kompaniyalar har doim kichiklariga qaraganda qarzlarini boshqarish uchun ko’proq resurslarga ega.

«Katta va taniqli Bitkoin xazina kompaniyalari, masalan, «Strategy», «Metaplanet» va «GameStop», o’z qarzlarini qayta moliyalashtirish yoki kapital chiqarish orqali qarzlarini to’lash uchun naqd pul yig’ish imkoniyatiga ega bo’lishi kerak. Foydali biznesga ega bo’lmagan kichik va kam taniqli kompaniyalar o’z majburiyatlarini bajarish uchun Bitkoin sotishga majbur bo’lish xavfi ostida», – deb qo’shimcha qildi u.

Dragoshning fikriga ko’ra, kichik kompaniyalar uchun bunday vaziyatdan qochishning kaliti ortiqcha qarz olishdan qochishdir. Boshqacha aytganda, faqat qaytarishga qodir bo’lgan miqdorda qarz oling.

«Har qanday biznes strategiyasini buzadigan asosiy omil – bu ortiqcha qarz olish… Potensial xavflar, asosan, MSTR kompaniyasining Bitkoin sotib olish strategiyasini nusxalab, yuqori xarajatlar bilan boshlayotgan boshqa korporatsiyalarda yotadi. Bu, ayniqsa, ushbu korporatsiyalar jarayonda juda ko’p qarz yig’ib, ortiqcha qarz olishsa, keyingi ayirbosh bozorida majburiy likvidatsiya va bankrotlik xavfini oshiradi», dedi u.

Biroq, bu likvidatsiyalar bozorga minimal ta’sir ko’rsatadi.

«Bu qisqa muddatli o’zgaruvchanlikni keltirib chiqaradi va Bitkoin uchun zararli bo’ladi, lekin bu kengroq kripto ekotizimiga katta xavf tug’dirmaydi. Bu, ehtimol, kichik kompaniyalar soni bo’ladi, ular qarzlarini to’lash uchun nisbatan kam miqdorda Bitkoin sotishga majbur bo’ladi. Agar shunday bo’lsa, bozor deyarli sezmaydi», dedi Rasmussen.

Haqiqiy muammo yirik o’yinchilar o’z ulushlarini sotishga qaror qilganda paydo bo’ladi.

Katta miqdordagi aktivlar tizimli xavf tug’diradimi?

Ko’proq kompaniyalar balanslariga Bitkoin qo’shishi bozor darajasida markazsizlashtirishni yaratadi. Strategiya endi bu strategiyani qo’llayotgan yagona korporatsiya emas.

Biroq, Strategiyaning ulushi juda katta. Bugungi kunda, u deyarli 600,000 Bitkoinga ega – bu umumiy ta’minotning 3%ini tashkil etadi. Bunday markazlashuv, albatta, likvidatsiya xavfini keltirib chiqaradi.

«Hozirda barcha Bitkoinning 10% dan ortig’i ETF saqlovchi hamyonlarida va korporativ xazinalarda saqlanmoqda; bu umumiy ta’minotning katta ulushi. Bu konsentratsiya tizimli xavfni keltirib chiqaradi: agar ushbu markaziy boshqariladigan hamyonlardan biri buzilsa yoki noto’g’ri boshqarilsa, bu butun bozorga ta’sir qilishi mumkin», dedi Xuan Pellicer, «Sentora» tadqiqot bo’limi vitse-prezidenti, «BeInCrypto»ga.

Ba’zi mutaxassislar bunday holat ehtimoldan yiroq deb hisoblaydilar. Agar bu sodir bo’lsa, Stadelmann dastlabki salbiy natijalar oxir-oqibat barqarorlashishini bashorat qiladi.

«Agar MicroStrategy katta qism Bitkoinlarini sotsa, u dastlab bozorga ta’sir qilmasdan buni amalga oshirish rejasini ishlab chiqadi. Oxir-oqibat, odamlar nima sodir bo’layotganini tushunib yetishadi va bu kengroq sotuvga va Bitkoin narxlarining pasayishiga olib keladi. Biroq, past narxlar va Bitkoinning faqat 21 million token bilan cheklangan ta’minoti boshqa o’yinchilar, jumladan, boshqa korporatsiyalar va davlatlar tomonidan Bitkoin talabini oshiradi», dedi u.

Biroq, bir nechta yirik korporatsiyalar tomonidan katta miqdorda Bitkoin saqlanishi, raqobatdan ko’ra, aktivning o’zining markazlashuvi haqida qayta xavotirlarni keltirib chiqaradi.

Qabul qilish uchun markazlashuvni tanlash

Yirik korporativ yig’ilishlar Bitkoinning cheklangan ta’minotining konsentratsiyalangan egalik haqida xavotirlarni oshiradi. Bu DeFi ning asosiy tamoyiliga qarshi chiqadi va uning asosiy tuzilmasini buzishdan xavotir uyg’otadi.

Dragoschga ko’ra, bu holat emas. Hech kim Bitkoinning qoidalarini ta’minotning ko’p qismini egallash orqali o’zgartira olmaydi.

«Bitkoinning ish isboti konsensus algoritmining go’zalligi shundaki, siz ta’minotning ko’p qismini egallash orqali Bitkoinning qoidalarini o’zgartira olmaysiz, bu Efirium kabi boshqa kriptoaktivlardan farq qiladi. Bitkoin holatida, konsensus qoidalarini o’zgartirish yoki tarmoqni buzish/hujum qilish uchun ko’proq hisoblash quvvati kerak. Bitkoinga sarmoya kiritadigan institutlar oxir-oqibat Bitkoin protokoli qoidalariga rioya qilishlari kerak bo’ladi», dedi u.

Pellicer esa bu xavotirlarning ba’zilarida haqiqat borligini ko’radi. Biroq, ularni keng tarqalgan qabul qilishning boshqa afzalliklari uchun almashuv sifatida ko’radi.

«Bu markazlashuv Bitkoinning shaxsiy, mustaqil egalik g’oyasiga zid bo’lsa-da, institutsional saqlash keng tarqalgan qabul qilish uchun eng amaliy yo’l bo’lishi mumkin. Bu yangi ishtirokchilar kutayotgan tartibga solish aniqligi, likvidlik va foydalanish qulayligini ta’minlaydi», dedi u.

Kompaniyalar tobora ko’proq Bitkoinni strategik moliyaviy foyda uchun qo’llayotgan bir paytda, uning keng qabul qilingan zaxira aktivga aylanish yo’li tezlashmoqda. Hozircha bozor qulash xavfi nazorat ostida ko’rinadi.