Korxonalar orasida «Bitkoin» qabul qilish tobora kengayib bormoqda. Ko’plab kompaniyalar o’z xazinalarini to’plash strategiyalarini amalga oshirmoqda. Agar to’g’ri amalga oshirilsa, bu ularga kapitalning o’sishi, diversifikatsiya va inflyatsiyaga qarshi himoya kabi foydalar keltirishi mumkin.

Biroq, har bir «Bitkoin» sotib olish strategiyasi bir xil emas. Agar kompaniyaning yagona maqsadi «Bitkoin»ni ushlab turish bo’lsa va yetarli resurslar yoki miqyosga ega bo’lmasa, uzoq davom etadigan ayirbosh bozor davrida to’liq qulash xavfi mavjud. Bu zanjirli reaksiya bo’lib, pasayish bosimini kuchaytirishi va halokatli bo’lishi mumkin.

Korporativ bitkoin saqlashga turli yondashuvlar

Butun dunyo bo’ylab institutsional «Bitkoin» qabul qilish ortib bormoqda. «Bitcoin Treasuries» ma’lumotlariga ko’ra, 2024-yildan beri saqlanayotgan «Bitkoin» miqdori ikki baravar oshgan. Jamoat kompaniyalari endi umumiy «Bitkoin» ta’minotining 4% dan ortig’iga egalik qilmoqda.

Qiziqarli tomoni shundaki, bu hajmning oshishi turli sabablarga ko’ra amalga oshirilmoqda.

Ba’zi kompaniyalar, xususan «Strategy» (ilgari «MicroStrategy»), ushbu yo’lni ataylab tanlaydi va «Bitkoin» xazina kompaniyasiga aylanishni maqsad qiladi. Bu harakat «Strategy» uchun muvaffaqiyatli bo’ldi, ularning ta’minoti kompaniya umumiy saqlovlarining 53% ni tashkil etadi va 580,000 dan ortiq «Bitkoin»ga ega.

Boshqa kompaniyalar, masalan, «GameStop» yoki «PublicSquare», boshqacha yondashuvni tanlaydi. Ular agressiv to’plashdan ko’ra, ta’sirni ustun qo’yadi. Bu holat, o’z asosiy faoliyatiga e’tibor qaratib, balanslariga «Bitkoin» qo’shishni xohlaydigan kompaniyalar uchun optimaldir.

Bunday tashabbuslar, faqat «Bitkoin»ni ushlab turishga qaratilgan kompaniyalarga qaraganda ancha kam xavfli.

Biroq, faqat «Bitkoin»ni ushlab turishga bag’ishlangan kompaniyalar uchun bu tendensiya ularning bizneslari va «Bitkoin»ning kelajagi uchun chuqur ta’sir ko’rsatadi.

Bitkoin bilan shug’ullanuvchi kompaniyalar investorlarni qanday jalb qilishadi?

Muvaffaqiyatli «Bitkoin» xazina kompaniyasini yaratish faqat «Bitkoin»ni agressiv sotib olishdan ko’proq narsani talab qiladi. Agar biznesning yagona maqsadi «Bitkoin»ni ushlab turish bo’lsa, u faqat ushlab turgan «Bitkoin» asosida baholanadi.

Investorlarni o’z aksiyalarini sotib olishga jalb qilish uchun, bu kompaniyalar «Bitkoin»ning o’zidan ko’ra ko’proq qiymatga ega bo’lishi kerak. Bu qiymat «Net Asset Value» (NAV) ko’paytmasi sifatida tanilgan.

Boshqacha aytganda, ular bozorga o’z aksiyalarining «Bitkoin» saqlovlaridan ko’proq qiymatga ega ekanligini isbotlashlari kerak.

«Strategy» buni amalga oshiradi, masalan, investorlarni MSTR aksiyalarini sotib olish orqali ular faqat ma’lum miqdordagi «Bitkoin»ni sotib olishmaydi, balki boshqaruv har bir aksiyaga tegishli «Bitkoin» miqdorini oshirish uchun faol ishlayotgan strategiyaga sarmoya kiritishadi.

Agar investorlar «MicroStrategy» har bir aksiyaga tegishli «Bitkoin»ni doimiy ravishda oshira oladi deb ishonsa, ular bu ikki tomonlama imkoniyat uchun qo’shimcha to’lov qilishadi.

Biroq, bu faqat tenglamaning bir qismi. Agar investorlar bu va’daga ishonsa, «Strategy» ko’proq «Bitkoin» sotib olish uchun kapitalni oshirishi kerak.

MNAV Premium: Qanday qurilgan va qanday buziladi

Kompaniya faqat umumiy «Bitkoin» miqdorini oshirsa, MNAV ko’paytmasini taqdim eta oladi. «Strategy» buni konvertatsiya qilinadigan qarz chiqarish orqali amalga oshiradi, bu esa past foiz stavkalarida mablag’ olish imkonini beradi.

Shuningdek, u At-The-Market (ATM) aksiyalar takliflaridan foydalanadi, bu esa aksiyalari «Bitkoin»ning asosiy qiymatidan yuqori narxda sotilganda yangi aksiyalarni sotish imkonini beradi. Bunday harakat «Strategy»ga har bir yig’ilgan dollar uchun ko’proq «Bitkoin» sotib olish imkonini beradi, bu esa hozirgi aksiyadorlar uchun har bir aksiyaga ko’proq «Bitkoin»ni oshiradi.

Bu o’z-o’zini mustahkamlovchi tsikl – bu ko’paytma samarali kapital yig’ishni ta’minlaydi, bu esa ko’proq «Bitkoin»ni moliyalashtiradi va narrativni mustahkamlaydi – «Strategy»ning to’g’ridan-to’g’ri «Bitkoin» saqlovlaridan yuqori aksiyalar bahosini saqlab turishga yordam beradi.

Biroq, bunday jarayon bir qancha xavflarni o’z ichiga oladi. Ko’plab kompaniyalar uchun bu model to’g’ridan-to’g’ri barqaror emas. Hatto «Strategy» kabi kashshof ham «Bitkoin» narxi tushganda kuchli stressni boshdan kechirdi.

Shunga qaramay, 2025-yilning birinchi yarmida 60 dan ortiq kompaniya «Bitkoin» to’plash strategiyasini qabul qildi. Bu raqam oshgani sayin, yangi xazina kompaniyalari bilan bog’liq xavflar yanada keskinlashadi.

Kichik o’yinchilar uchun tajovuzkor BTC yig’ish xavflari

«Strategy»dan farqli o’laroq, ko’plab kompaniyalar miqyos, o’rnatilgan obro’ va Maykl Seylor kabi liderning «guru maqomi»ga ega emas. Bu xususiyatlar investor ishonchini jalb qilish va saqlab qolish uchun juda muhimdir.

Ular, shuningdek, odatda bir xil kredit qobiliyatiga yoki bozor kuchiga ega emas. Buni bilgan holda, kichik o’yinchilar o’z qarzlari bo’yicha yuqori foiz stavkalariga duch kelishlari va ko’proq cheklovchi shartnomalarga duch kelishlari mumkin, bu esa qarzni qimmatroq va boshqarish qiyinroq qiladi.

Agar ularning qarzi ayirbosh bozorida «Bitkoin» bilan ta’minlangan bo’lsa, narxning pasayishi tezda marja chaqiruvlarini keltirib chiqarishi mumkin. Uzoq davom etadigan pasayish davrida, muddati tugayotgan qarzni qayta moliyalashtirish allaqachon ortiqcha yuklangan kompaniyalar uchun juda qiyin va qimmatga tushadi.

Vaziyatni yanada og’irlashtiradigan tomoni shundaki, agar bu kompaniyalar o’z faoliyatini faqat «Bitkoin» sotib olishga qaratgan bo’lsa, ular barqaror va alohida pul oqimini ta’minlaydigan boshqa biznesga ega emas. Ular to’liq kapital yig’ish va «Bitkoin» narxining oshishiga bog’liq bo’lib qoladi.

Agar bir nechta kompaniyalar bir vaqtning o’zida shunday qadam tashlasa, bu katta bozor uchun jiddiy oqibatlarga olib kelishi mumkin.

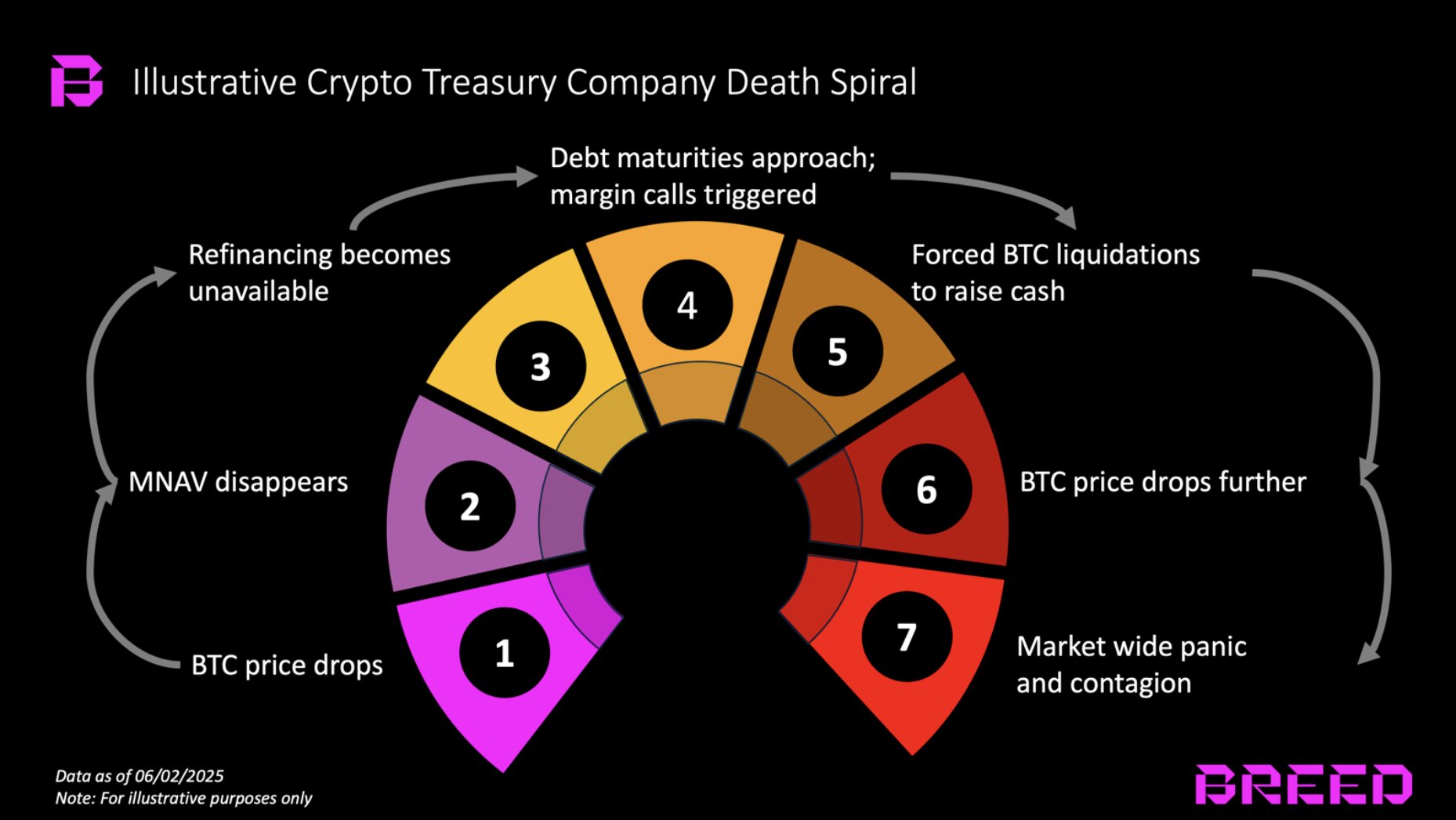

Korporatsiyalar tomonidan bitkoin qabul qilinishi “o’lim spiraliga” olib kelishi mumkinmi?

Agar ko’plab kichik firmalar «Bitkoin» yig’ish strategiyasini qo’llasa, bozor pasayishida jiddiy oqibatlar yuzaga kelishi mumkin. Agar «Bitkoin» narxi tushsa, bu kompaniyalar boshqa imkoniyatlardan mahrum bo’lib, o’z aktivlarini sotishga majbur bo’lishi mumkin.

Bu keng tarqalgan, qiyin vaziyatda sotish bozorga katta miqdorda taklif kiritadi va pasayish bosimini sezilarli darajada kuchaytiradi. 2022-yilgi kripto qishida kuzatilganidek, bunday hodisalar «refleksiv o’lim spiralini» keltirib chiqarishi mumkin.

Bir qiyin ahvoldagi kompaniyaning majburiy sotishi «Bitkoin» narxini yanada pasaytirishi mumkin, bu esa o’xshash holatdagi boshqa firmalar uchun majburiy likvidatsiyalarni keltirib chiqaradi. Bunday salbiy teskari aloqa tezlashgan bozor pasayishini qo’zg’atishi mumkin.

Natijada, keng tarqalgan muvaffaqiyatsizliklar investorlarning ishonchini pasaytirishi mumkin. Bu “xavfdan qochish” hissiyoti bozor korrelyatsiyalari va xavfsizlikka umumiy qochish tufayli boshqa kriptovalyutalar bo’yicha keng ko’lamli sotuvlarga olib kelishi mumkin.

Bunday harakat, shuningdek, tartibga soluvchilarni yuqori darajada ogohlantiradi va bir vaqtlar «Bitkoin»ga sarmoya kiritishni o’ylagan investorlarni qo’rqitishi mumkin.

Strategiyadan tashqari: Bitkoinga to’liq sarmoya kiritishning xavflari

Strategiyaning «Bitkoin» xazina kompaniyasi sifatidagi o’rni o’ziga xosdir, chunki u birinchi qadam tashlagan. Faqat bir nechta kompaniyalar Saylorning resurslari, bozor ta’siri va raqobat ustunligiga mos keladi.

Bunday strategiya bilan bog’liq xavflar turli xil bo’lib, agar kengaytirilsa, katta bozorga zarar etkazishi mumkin. Ko’proq jamoat kompaniyalari balanslariga «Bitkoin» qo’shishga harakat qilayotgan bir paytda, ular ozgina ta’sir qilish yoki to’liq kirish o’rtasida ehtiyotkorlik bilan qaror qabul qilishlari kerak.

Agar ular ikkinchisini tanlasalar, oqibatlarni ehtiyotkorlik bilan va to’liq baholashlari kerak. Garchi «Bitkoin» hozirda tarixiy maksimumda bo’lsa-da, ayirbosh bozor hech qachon to’liq istisno qilinmaydi.