«ARK Invest» investitsiya kompaniyasi asoschisi Keti Vud kuchli inqirozli o‘zgarishlar bo‘layotgan bir paytda, oltin bozorida xavf belgi berayotganini aytmoqda.

Aksiyalar, qimmatbaho metallar va fyuchers bozorida narxlar bir necha soat ichida o‘zgarib ketar ekan, «ARK Invest» investitsiya kompaniyasi asoschisi Keti Vud, oltinning so‘nggi o‘sishini iqtisodiy sikl yakunidagi pufak holatiga o‘xshashini ta’kidladi. Unga ko‘ra, bu holat kredit vositalaridan ko‘plab foydalanish, bir-biriga zich joylashgan investorlar va zaif bozor tuzilmasi bilan to‘qnash kelmoqda.

Keti Vud 9 trillion dollarlik bozor tebranishi fonida oltinda pufak borligidan ogohlantirmoqda

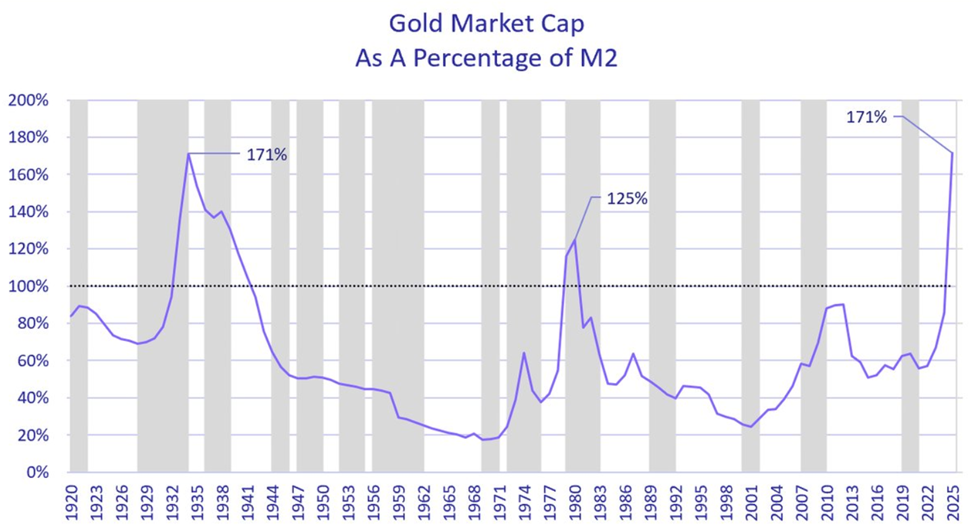

Keti Vud fikricha, oltin narxi pasayib ketish ehtimoli yuqori. «ARK Invest» investitsiya kompaniyasi rahbari bundan dalolat beruvchi juda kam uchraydigan, tarixiy ahamiyatga ega ko‘rsatkichni misol sifatida keltirdi.

Uning tahliliga ko‘ra, AQSHdagi pul aylanishi (M2)ga nisbatan oltin bozorining umumiy qiymati kunduzgi savdoda tarixiy maksimumga yetdi. Bu ko‘rsatkich 1980-yildagi inflyatsiya cho‘qqisidan va 1934-yil Buyuk Depressiya davridagi darajadan ortib ketdi.

«Bizning fikrimizcha, bugungi pufak holati Sunʼiy intellektda emas, balki oltinda», — dedi Vud X ijtimoiy tarmog‘i orqali. U bugungi narxlar iqtisodiy taraqqiyotda inqiroz bo‘lgan 1970-yillar inflyatsiyasi yoki 1930-yillardagi tanazzulga o‘xshamasligini aytdi.

U e’tibor qaratganidek, xorijiy markaziy banklar dollar zaxirasini qisqartirayotgan bir paytda, AQSH obligatsiyalari bozori boshqa manzarani namoyon qilmoqda. Masalan, 10 yillik davlat obligatsiyalari foizi 2023-yildagi deyarli 5% cho‘qqisidan hozirda 4,2% atrofida pasaygan.

Keti Vud ogohlantirishicha, dollar qiymati yana o‘sishni boshlasa, bu oltin narxining ko‘tarilishini tezda to‘xtatib qo‘yishi mumkin. Tarihda 1980-2000 yillarda ham shunday bo‘lgan edi — o‘sha paytda oltin narxi 60%dan ortiq pasaygan.

Biroq hamma ham Vudning mulohazasiga qo‘shilmaydi. Makroiqtisodiy savdogarlar fikricha, oltin va M2 o‘rtasidagi nisbati hozirgi — raqamli va noan’anaviy (post-QE) moliyaviy sistemada endi ishonchli indikator emas.

Bu nuqtai nazarga ko‘ra, jadvaldan oltin pufakda ekanligi emas, balki an’anaviy pul massasi indikatorlari axborot berish qobiliyatini yo‘qotgani ko‘rinadi.

9 trillion dollarlik tebranish zarbasi bozorda qarz va ko‘plab savdolar qanday qilib keskin pasayishga olib kelganini ko‘rsatmoqda

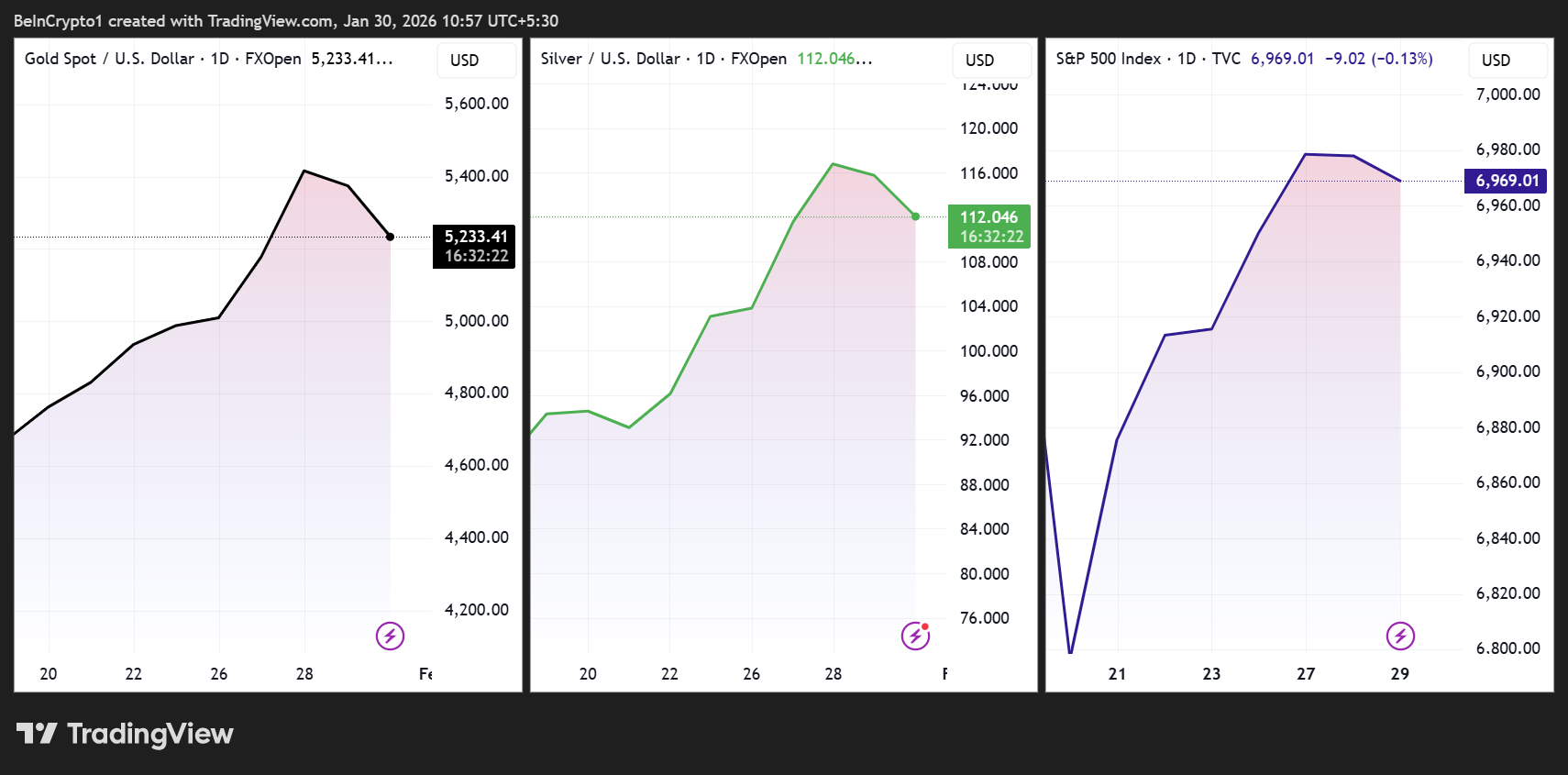

Bular barchasi keskin bozor sinovidan keyin yuz bermoqda. Faqat bitta savdo sessiyasining o‘zida, oltin narxi qariyb 8% ga pasaydi va 3 trillion dollarlik bozor qiymati yo‘qoldi. Kumush esa 12% dan ortiq tushib, 750 milliard dollar atrofidagi qiymatni yo‘qotdi.

AQSH aksiyalari ham bundan chetda qolmadi. S&P 500 va Nasdaq indekslari kun davomida umumiy 1 trillion dollarga yaqin yo‘qotdi, biroq savdo oxiriga borib yana tez tiklandi.

Sessiya yakuniga kelib, yo‘qotishlarning katta qismi qoplanib bo‘ldi. Oltin bozor qiymatining deyarli 2 trillion dollari tiklandi, kumush bozoridagi 500 milliard dollar qaytdi, va AQSH aksiyalari yana 1 trillion dollardan ko‘proq qiymatni qaytarib oldi.

Umumiy hisobda, tahlilchilarning taxminiga ko‘ra, atigi olti yarim soat ichida metallar va aksiyalar bozoridagi o‘zgarishlar taxminan 9 trillion dollar bozor qiymatining tebranishiga sabab bo‘ldi. Bu esa, barqaror yo‘qotish emas, ekstremal o‘zgaruvchanlik tasviri bo‘ldi. Bozor barqarorligi, investitsiyalar barqarorligi, kelajak barqarorligi — barchasi notinch harakatlarda.

Masalan, «The Bull Theory» tahlilchisi kabi mutaxassislarning ta’kidlashicha, asosiy sabab bu kredit vositalaridan haddan tashqari foydalanish bo‘ldi, fundamental omillar emas. Fyuchers savdogarlari oltin va kumushda zarar ko‘tarish (leverage)dan faol foydalandi, ba’zi hollarda bu ko‘rsatkich 50 baravardan 100 baravargacha yetdi. Bu esa bir necha yillik kuchli o‘sishdan — oltin deyarli 160%, kumush esa 380% ga yaqin ko‘tarilgandan keyin sodir bo‘ldi.

Narxlar pasaya boshlagach, majburiy likvidatsiya va marja chaqiriqlari tezlashdi. Ayniqsa, kumushda bosim kuchaydi — CME birjasi fyuchers kafillik marjalarini 47% gacha oshirdi va natijada ingichka likvidlik sharoitida yana ko‘p savdogarlar majburan sotishga o‘tishga majbur boʻlishdi.

Bozorga dastlabki bosim aksiyalardan boshlandi. «Microsoft» texnologik kompaniyasi, asosiy indekslar va tizimli risk modellari uchun muhim kompaniya, bulutli xizmatlar bo‘yicha past prognoz va Sunʼiy intellektga sarmoyalar oshgani sababli 11–12% gacha tushdi, shuningdek, u «Morgan Stanley» moliyaviy xizmatlar kompaniyasining asosiy tavsiyalar ro‘yxatidan chiqarildi.

Bu sotuv avtomatik tarzda Nasdaq va S&P 500 aksiyalarini ham pasaytirdi. Indeksga bog‘langan savdo, o‘zgaruvchanlikni kamaytirish va barcha aktivlar bo‘yicha risklarni qisqartirish kuchaydi. Tarmoqlardagi bog‘liqlik kuchaygach, odatda haddan tashqari ko‘tarilgan va o‘zlashtirilgan metall tokenlar ham aksiyalar bilan birga pastlashni boshladi.

Makroiqtisodiy tahlilchilar ushbu holatni AQSH Federal Rezerv tizimining kutilmagan qarorlari yoki geosiyosiy keskinliklar hamda iqtisodiy siyosatda keskin burilish bo‘lganidan ko‘ra, boshqa omillar bilan izohlashdi.

Buning o‘rniga, bu holat balans hisobotining qayta ko‘rib chiqilishini aks ettirdi. O‘sish sur’ati sustlashganda, kapital sarflari keskin oshganda va qarz mablag‘lari ko‘payib, ko‘p ishlatiladigan savdo strategiyalariga qo‘shilganda, narxlarning aniqlanishi silliq kechmaydi. Narxlar kutilmaganda keskin o‘zgaradi.

Bularning barchasini hisobga olganda, bu hodisa qanday qilib tayanilgan qarz yordamida olib borilgan mashhur savdo qisqa vaqtda keskin yo‘qotishga aylanishini ko‘rsatadi.