Kripto va an’anaviy bank tizimlari o’rtasidagi uzoq kutilgan to’qnashuv rasman GENIUS qonunining qabul qilinishi bilan boshlandi. Qonunchilikning ta’siri allaqachon aniq – ikki hafta ichida Amazon va Walmart kabi chakana savdo gigantlari o’zlarining stablecoinlarini ishga tushirishni ko’rib chiqmoqdalar.

Kronos Research bosh direktori Hank Huang BeInCrypto-ga aytishicha, agar ko’proq kompaniyalar ushbu tendentsiyani qabul qilsa, bank tizimlari tezda moslashishi kerak, ayniqsa pul an’anaviy depozitlardan uzoqlashishi bilan. Biroq, chakana savdo-sotiq bilan qo’llab-quvvatlanadigan stablecoinlarga o’tgan iste’molchilar an’anaviy banklar taklif qiladigan himoyaga ega bo’lmaydi.

Kripto integratsiyasining yangi davri

GENIUS qonuni kripto valyutasi, xususan, stablecoinlarning AQSh moliya bozorlariga qanday integratsiyalashuvida tarixiy o’zgarishni anglatadi. Bu stablecoinlarning real aktivlar bilan qo’llab-quvvatlanishini va kuchli nazoratga tortilishini ta’minlaydi, shu bilan birga ularning to’lovlarni yangilash potentsialini tan oladi.

Qonun loyihasining eng muhim qoidalari orasida faqat sug’urtalangan depozit muassasalari, shu jumladan banklar va kredit uyushmalari va ba’zi tasdiqlangan bank bo’lmagan sub’ektlar chiqarishga vakolat beriladi. Shuningdek, barqarorlik va iste’molchilar ishonchini ta’minlash uchun algoritmik yoki qo’llab-quvvatlanmagan stablecoinlarni qat’iy taqiqlaydi.

Qonunchilik qabul qilingandan beri, bir nechta yuqori darajadagi chakana savdo korxonalari kompaniyaning stablecoinlarini ishga tushirishga qiziqish bildirdi. Amazon va Walmart kabi korporativ gigantlar ushbu qadamni jiddiy ko’rib chiqayotgani haqida xabarlar tarqalmoqda.

Bir nechta motivatsiyalar, ehtimol, ularning fikrlarini boshqarmoqda.

Chakana gigantlarning stablecoinlarga bo’lgan motivatsiyasi

Amazon va Walmart kabi chakana savdo do’ko’rlari ulkan mijozlar bazasiga ega bo’lib, faqat xaridlardan milliardlab daromad keltiradi. Ko’pgina mijozlar Visa va Mastercard kabi an’anaviy kredit karta tarmoqlari yordamida to’lashadi.

Ushbu tarmoqlar odatda har bir tranzaksiya uchun 2-3% miqdorida almashinuv to’lovlarini o’tkazsa-da, bunday katta tranzaksiya hajmiga ega kompaniyalar uchun bu to’lovlar har yili milliardlab dollarni tashkil qilishi mumkin.

Powerhouse kompaniyalari o’zlarining stablecoinlarini chiqarish orqali ushbu tarmoqlarni chetlab o’tishlari mumkin, bu xarajatlarni sezilarli darajada kamaytiradi yoki yo’q qiladi.

Shu bilan birga, banklar kabi to’lov tarmog’i vositachilarini olib tashlash hisob-kitob vaqtlarini keskin tezlashtiradi. Stablecoinlar blockchain texnologiyasiga asoslanganligi sababli, ular deyarli bir zumda hisob-kitoblarni osonlashtirishi mumkin, bu esa kompaniyalar va ularning etkazib beruvchilari uchun juda yaxshi pul oqimi va samaradorlikka olib keladi.

Xalqaro bitimlar nuqtai nazaridan, chakana savdo bilan qo’llab-quvvatlanadigan stablecoinlar soddalashtirilgan global to’lovlarni taklif qiladi va ko’pincha valyuta to’lovlarini o’z ichiga oladigan an’anaviy transchegaraviy to’lov usullariga arzonroq alternativ taklif qiladi. Bunday harakat chakana savdo korxonalarining mijozlar bazasini ham kengaytiradi.

Xususiy stablecoin, shuningdek, sodiqlik va mukofot dasturlariga qo’shilishi mumkin, mijozlarga noyob rag’batlantirish yoki chegirmalar taklif qiladi. Shuningdek, yangi moliyaviy xizmatlar takliflari uchun eshiklarni ochishi mumkin.

“Frictionless rewards and cost-saving, consumer-centric perks will fuel the shift. With preferred perks and practical utility, stablecoins steal the spotlight, they will chase yield over idle deposits,” Huang told BeInCrypto.

Ushbu ko’plab afzalliklar ushbu yangi to’lov trafigi an’anaviy bank xizmatlariga qanday ta’sir qilishi mumkinligi haqida savollar tug’diradi.

Stablecoinlarning an’anaviy banklarga buzuvchi ta’siri

Chakana sotuvchilar tomonidan qo’llab-quvvatlanadigan stablecoinlarning keng qo’llanilishi, asosan pulni an’anaviy depozitlardan uzoqlashtirish orqali an’anaviy bank faoliyatini sezilarli darajada buzishi mumkin.

Agar Amazon yoki Walmart stablecoin chiqarsa, iste’molchilar o’zlarining sotib olish qobiliyatini an’anaviy bank hisobvaraqlarida emas, balki ushbu stablecoinlarda saqlashni afzal ko’rishlari mumkin. Oziq-ovqat yoki onlayn xaridlarni to’lash uchun pul hisobvarag’ida saqlashning o’rniga, iste’molchi ushbu mablag’larni Amazon yoki Walmart stablecoin hamyoniga o’tkazishi mumkin.

Ushbu o’zgarish to’g’ridan-to’g’ri an’anaviy banklarda depozit sifatida saqlanadigan pullarni kamaytiradi. Ushbu depozitlar har qanday bankning hayot qonlari bo’lganligi sababli, sezilarli oqim ularning moliyalashtirish bazasini qisqartiradi. O’z navbatida, bu ularning mavjud mijozlar va korxonalarga qarz berish qobiliyatiga ta’sir qiladi.

“Consumers will shift from TradFi to chains seamlessly seeking familiar, fast, and flexible rails. Retail coins will drain liquidity from banks into branded crypto networks,” Huang said.

Muxtasar qilib aytganda, ularning umumiy iqtisodiy faoliyati sezilarli darajada pasayadi.

“The GENIUS Act levels the playing field with strict standards on reserves, regulation, and issuer eligibility. Banks gain ground with trusted frameworks, while non-bank entrants face tight rules. Oxir oqibat, bu eng kuchlilar omon qoladigan likvidlik jangidir”, deb qo’shimcha qildi Xuang.

Ushbu xavflarni anglagan holda, an’anaviy banklar raqobatbardosh bo’lib qolish uchun o’z strategiyalarini qanday moslashtiradilar?

Banklar raqamli o’zgarishga qanday moslashishlari mumkin?

Qaysidir ma’noda, banklar bir muncha vaqtdan beri omonatlarning umumiy o’zgarishini boshdan kechirmoqdalar. Stablecoinlar bu tendentsiyani yanada tezlashtirishi mumkin. An’anaviy banklar so’nggi yillarda raqamli bankingga bo’lgan o’sib borayotgan talabni qondirishga faol harakat qilmoqdalar.

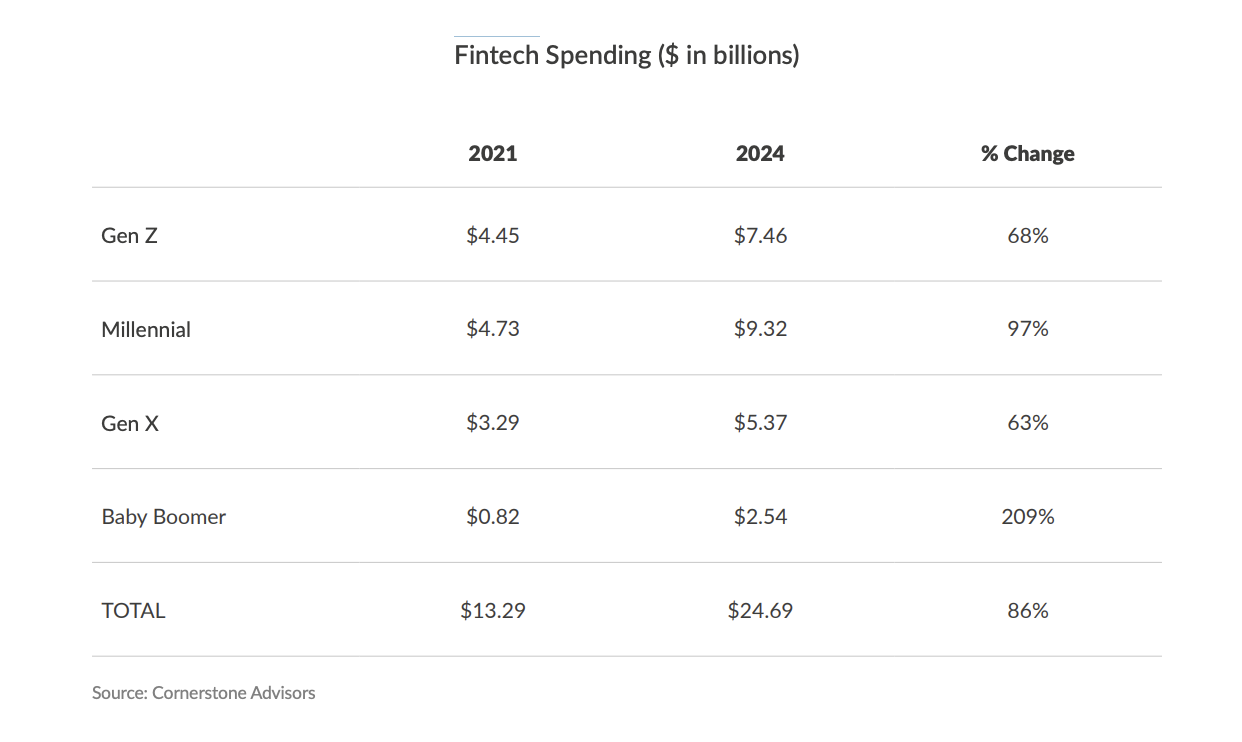

Cornerstone Advisors tomonidan yaqinda chop etilgan hisobotda barcha avlodlar bo’ylab fintech xarajatlarining sezilarli o’sishi ta’kidlangan. 2021 yildan 2024 yilgacha Gen Z, Millennials, Gen X va Baby Boomers o’rtasida fintech xarajatlari birgalikda 86% ga ko’tarildi 13.29 milliard dollardan 24.69 milliard dollargacha.

Ba’zi banklar chakana savdo-sotiq bilan ta’minlangan stablecoinlarni kutilayotgan keng qabul qilishga tayyorgarlik ko’rish uchun sezilarli qadamlar qo’yishdi . Masalan, JPMorgan Chase ushbu o’zgarishga ko’p yillar davomida tayyorgarlik ko’rmoqda.

“Banks like JPMorgan won’t just defend deposits, they will leveraging trusted infrastructure to create fast, secure digital dollars that unlock new revenue, and deepen client benefits,” Huang said.

2019 yilda JPM Coin-ning ishga tushirilishi bilan boshlab, JPMorgan ulgurji to’lovlar uchun bank tomonidan chiqarilgan raqamli valyuta kontseptsiyasini kashf etdi, samaradorlikni oshirish va banklararo hisob-kitoblarni tezlashtirish uchun Kinexys bo’linmasida xususiy blockchain texnologiyasidan foydalangan.

GENIUS qonuni qabul qilingandan so’ng, u endi o’zining so’nggi strategik qadamini e’lon qildi: JPMorgan depozit tokenini (JPMD) joriy etish, Coinbase-ning ommaviy bazasi blockchain-da sinovdan o’tkaziladi.

Ushbu harakat ayniqsa muhimdir, chunki JPMD to’liq sug’urtalangan va ayniqsa bank depozitlarining foizli raqamli vakili sifatida joylashtirilgan.

Bu to’g’ridan-to’g’ri GENIUS qonunining banksiz to’lov stablecoinlarini egalariga foiz to’lashni taqiqlashidan to’g’ridan-to’g’ri farq qiladi, tanqidchilar ta’kidlashicha, amaldagi banklarga imtiyoz beradi.

JPMDning rentabellikni taklif qilish qobiliyati yangi tartibga solish ravshanligiga mos keladi. Institutsional mijozlarga zanjirli hisob-kitoblar va transchegaraviy B2B o’tkazmalari uchun an’anaviy stablecoinlarga mos va yuqori darajada integratsiyalashgan alternativani taklif etadi.

Shuningdek, bank ushbu yangi raqobatga qarshi strategik ustunligini saqlab qolish uchun mavjud kuchli tomonlaridan qanday foydalanishi mumkinligini aniq ko’rsatib turibdi.

FDIC sug’urtasining muhim roli

Mavjud infratuzilma, resurslar va noyob tartibga solish himoyalari tufayli banklar moliya sektoridagi o’zgarishlarga moslashish uchun mustahkam poydevorga ega .

“TradFi banks must build bridges between legacy and digital—deploying deposit tokens, boosting blockchain-backed benefits, and bundling security with seamless convenience. To lock liquidity in, banks need to blend innovation with insurance,” Huang told BeInCrypto.

An’anaviy banklar va bank bo’lmagan stablecoin emitentlari o’rtasidagi iste’molchilar huquqlarini himoya qilishdagi tafovutlarni hisobga olgan holda, bu imkoniyat ayniqsa muhimdir. An’anaviy banklar har bir omonatchi uchun 250,000 dollargacha bo’lgan depozitlarni sug’urtalaydigan Federal depozitlarni sug’urtalash korporatsiyasi (FDIC) himoyasini taklif qilishadi. AQSh hukumati tomonidan qo’llab-quvvatlanadigan ushbu sug’urta moliya dunyosidagi eng kuchli kafolatdir.

FDIC sug’urtasi bank sohasidan tashqaridagi stablecoin emitentlariga taalluqli emas. GENIUS qonuni stablecoinlar uchun mustahkam zaxiralar va auditni ta’minlashga qaratilgan bo’lsa-da, emitentning “ishlashi” operatsion muammolarga, likvidlik muammolariga yoki hatto stablecoinning $ 1 pegini yo’qotishiga olib kelishi mumkin. Bunday holatlarda tiklanish emitentning to’lov qobiliyati va operatsion yaxlitligiga tayanadi.

Bundan farqli o’laroq, agar FDIC tomonidan sug’urtalangan bank muvaffaqiyatsiz bo’lsa, sug’urtalangan depozitlar xavfsiz bo’lib qoladi. FDIC omonatlarni sug’urtalashning asosiy maqsadi bo’lgan printsiplarning yo’qolmasligini ta’minlash uchun aralashadi: iste’molchilarni bank muvaffaqiyatsizliklaridan himoya qilish.

“Without deposit insurance, consumers face security risks and liquidity slippage, with unclear transparency on real reserves. During big redemptions, stablecoins may struggle to stay stable under pressure,” Huang added.

Ushbu muhim ustunlikdan foydalangan holda, banklar kafolatlangan depozitlarni birinchi o’ringa qo’yadigan iste’molchilarga kuchli murojaat qilishlari mumkin.

Moliyaning kelajagi: gibrid tizim

Stablecoinlarning, ayniqsa yirik chakana savdo korxonalari yoki bank bo’lmagan shaxslarning paydo bo’lishi, moliya sohasida sezilarli o’zgarishlarni anglatadi. Ushbu rivojlanish an’anaviy bank modelining kelajagiga ta’sir qilishi va an’anaviy kapital oqimlarini o’zgartirishi mumkin.

Har bir o’yinchi o’ziga xos afzalliklarga ega bo’lib, panoramani yanada raqobatbardosh qiladi. Natija, ehtimol, gibrid moliya tizimi bo’lishi mumkin bo’lsa-da, bank bo’lmagan va bank sub’ektlari o’z o’rnini topishlari yoki asta-sekin qon ketishlari kerak.

Texnologik innovatsiyalarni ishonch, xavfsizlik va qonunlarga muvofiqlik bilan eng yaxshi birlashtirganlar yakuniy g’oliblar bo’ladi.