Daromad keltiruvchi stabilyoin bozori so’nggi yillarda kuchli o’sishni boshdan kechirdi. Chakana investorlar bu bozorga ko’p e’tibor bermagan bo’lsa-da, so’nggi ma’lumotlar ushbu sohaning katta imkoniyatlarini ko’rsatmoqda.

Ushbu maqolada daromad keltiruvchi stabilyoinlar sohasida yuzaga kelayotgan qiyinchiliklar, o’zgaruvchan tartibga solish muhitlari va institutsional qiziqishning ortishi haqida so’z yuritiladi.

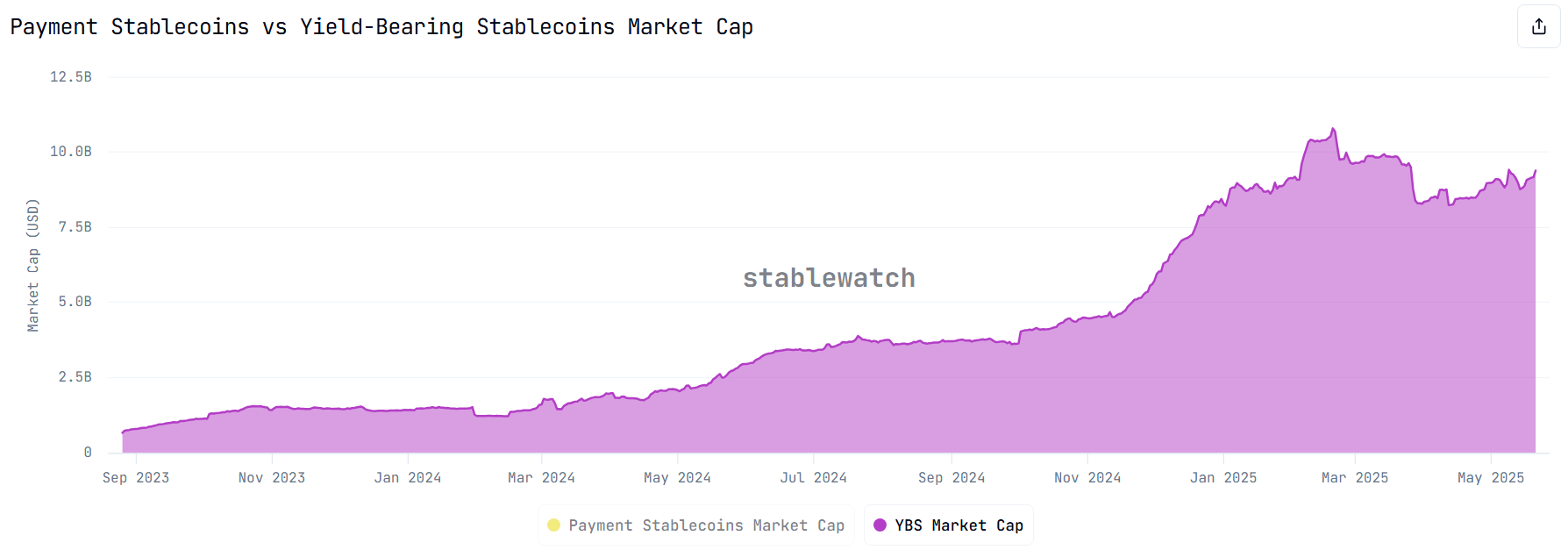

Yield stablecoin bozor kapitallashuvi 2025-yilda 10 milliard dollardan oshadi

Daromad keltiruvchi stabilyoinlar an’anaviy stabilyoinlardan farq qiladi, chunki ular nafaqat barqaror qiymatni saqlab qoladi, balki egalariga daromad ham keltiradi. Ushbu daromadlar staking, qarz berish yoki davlat obligatsiyalari kabi daromad keltiruvchi aktivlarga investitsiya qilish kabi strategiyalardan kelib chiqadi.

«Stablewatch» ma’lumotlariga ko’ra, daromad keltiruvchi stabilyoinlarning umumiy ta’minoti ikki yil ichida 13 barobar o’sdi, 2023 yil avgustida atigi 666 million dollardan 2025 yil may oyida 8,98 milliard dollarga yetdi. 2025 yil fevral oyida bozor tarixiy maksimumga, ya’ni 10,8 milliard dollarga yetdi.

«Stablewatch» shuningdek, umumiy to’plangan daromad to’lovi deyarli 600 million dollarga yetganini xabar qiladi. Hozirgi kunda o’rtacha to’lov kuniga taxminan 1,5 million dollarni tashkil etadi.

Eng muhim loyihalar orasida Ethena’ning sUSDe va Sky’ning sUSDS va sDAI loyihalari bozorni boshqarib kelmoqda. Ushbu loyihalar birgalikda daromad keltiruvchi stabilyoinlar bozorining 57 foizini tashkil etadi — taxminan 5,13 milliard dollar.

«DeFiLlama» ma’lumotlariga ko’ra, bozor hozirda 1,900 dan ortiq stabilyoin havzalarini o’z ichiga oladi, ular 465 ta protokol va 100 dan ortiq turli zanjirlar bo’ylab tarqalgan. Ushbu havzalar investorlar uchun stabilyoinlarni depozit qilish va daromad olish imkonini beradi.

Impressive o’sishga qaramay, «L2Beat» tashkilotining hammuassisi Jacek Czarnecki daromad keltiruvchi stabilyoinlar hali ham keng stabilyoin bozorining kichik qismini tashkil etishini ta’kidlaydi. Yozish vaqtida umumiy stabilyoin bozorining qiymati 244 milliard dollardan oshgan.

«Daromad birinchi stabilyoinlar hali ham umumiy stabilyoin bozorining faqat kichik bir qismi (3,7%)», — dedi Jacek.

Shunga qaramay, bu kichik ulush daromad keltiruvchi stabilyoinlarning katta o’sish salohiyatini ham aks ettiradi. Ko’proq investorlar hozirda DeFi sohasida passiv daromad imkoniyatlarini izlamoqda.

Daromadli stabil tanga sektoridagi muammolar

Jacek Czarnecki fikriga ko’ra, daromad keltiruvchi stabilyoinlar hali ham standartlashtirilgan ta’rifga ega emas. Ushbu noaniqlik ushbu aktivlarni tasniflash va baholashni qiyinlashtiradi.

Jacek stabilyoinlarni ikki guruhga ajratadi: to’lovlar va daromad. Oddiy bo’lsa-da, bu farqlash har bir tur uchun maxsus huquqiy asoslarni shakllantirishga yordam berishi mumkin.

«Stabilyoinlar kripto uchun eng muhim foydalanish holati sifatida ko’riladi. Ammo kengayish uchun bizga foydalanuvchi markazli asos kerak. Siz daromad havzangiz bilan qahva sotib olmasligingiz kerak. Ikkala turini bitta toifaga birlashtirish (ko’plab panellar kabi) maoshni xedj fondida saqlashga o’xshaydi: texnik jihatdan mumkin, lekin bu juda mantiqiy emas», — deb tushuntirdi Jacek.

Qonun chiqaruvchilar ushbu bo’linishni tan olishni boshlamoqda. Masalan, AQShda «GENIUS Act» qonuni daromad yoki foiz taklif qiluvchi stabilyoinlar «to’lov stabilyoinlari» sifatida tasniflanmasligini belgilaydi.

Bu shuni anglatadiki, ushbu stabilyoinlar qonun loyihasining tartibga solish doirasidan tashqarida qoladi. Ular aksincha, AQSh Qimmatli qog’ozlar va birjalar komissiyasi (SEC) tomonidan nazorat qilinadigan qimmatli qog’ozlar sifatida tasniflanishi mumkin.

Ayni paytda, Yevropa Ittifoqida «MiCA» (Kripto-aktivlar bozorini tartibga solish) stabilyoinlarda foiz to’lovlarini butunlay taqiqlaydi. Ushbu tartibga solish noaniqligi va huquqiy cheklovlar tufayli daromad keltiruvchi stabilyoinlar bozori hali katta o’sishga erishmagan. Hozircha, u asosan ichki va dastlabki investorlar e’tiborini tortgan.

Biroq, yirik moliyaviy institutlarning stabilyoin sektoriga jalb qilinishi qonun chiqaruvchilardan yanada moslashuvchan yondashuvni kutishga asos beradi. Harakatni davom ettirish va barqarorlikni ta’minlash uchun loyihalar asosiy tartibga solish, shaffoflik va xavf boshqaruvi muammolarini hal qilishi kerak.