«Federal reserve» (Markaziy bank) 30-dekabr kuni AQSh bank tizimiga 16 milliard dollar moliyaviy mablag‘ kiritdi. Bu harakat COVID-19 inqirozidan keyingi davrdagi likvidlikni qo‘llab-quvvatlash bo‘yicha eng katta operatsiyalardan biri bo‘ldi. Ushbu mablag‘lar bir kechalik repo — qisqa muddatli qayta sotib olish bitimlari orqali yetkazib berildi. Shunday qilib, dekabr oyida repo orqali sotib olingan G‘aznachilik qimmatli qog‘ozlari umumiy miqdori 40,32 milliard dollarga yetdi.

Bu ko‘lamdagi aralashuv qisqa muddatli moliyaviy mablag‘lar bozori yashirin bosim ostida qolayotgani haqidagi muhokamani yana kuchaytirdi. Bundan tashqari, global likvidlikning oshishi xavfli aktivlar, jumladan, Bitkoin uchun nima anglatishini qayta muhokamaga olib chiqmoqda.

Federal zaxira tizimining dekabrdagi likvidlik oshishi rekord darajadagi global likvidlik ostida ortayotgan bosimni ko‘rsatmoqda

«Barchart» (moliyaviy axborot resursi) ma’lumotlariga ko‘ra, 30-dekabrdagi ushbu operatsiya miqdori pandemiya davridagi favqulodda choralar darajasidan keyingi eng yirik ko‘rsatkich bo‘ldi.

Moliyaviy sharhlovchi Endryu Lokenaut ushbu masalaga o‘z munosabatini bildirib, ta’kidladi: bu miqdordagi mablag‘ kiritilishi yuzaki qaralganda “hammasi joyida” degan taassurot qoldiradi. Ammo Lokenaut boshqa bir xabarida, bu holatni banklarning to‘liq nazorat qilmaydigan aktivlarini va’da qilayotganiga o‘xshatdi.

Uning fikriga ko‘ra, hozirda moliya tashkilotlariga tovar zaxiralari va garovlar bilan bog‘liq majburiyatlarini qoplash uchun naqd pul zarur bo‘lib qoldi.

«Federal reserve»ning (Markaziy bank) bir kechalik repo vositasi mos tashkilotlarga G‘aznachilik qimmatli qog‘ozlarini barqaror foiz stavkasida naqd pulga almashtirish imkonini beradi. Bu Markaziy bankga qisqa muddatli foiz stavkalarini nazorat qilishga yordam beradi.

«Federal reserve» (Markaziy bank) odatda repo amalini chorak va yil oxirida doimiy amalga oshirsa-da, bu yil dekabrda kiritilgan jami mablag‘ — 40,32 milliard dollar — ajralib turdi. «Bluekurtic Market Insights» (moliyaviy tahlil tashkiloti) bu faoliyatni «likvidlikni qo‘llab-quvvatlash» deb atadi va oy davomida talab yuqori bo‘lganini ta’kidladi.

Umuman olganda, jamoatchilik o‘rtasidagi fikr shuki — hozirgi ko‘tarilish asosan yil oxiri balans cheklovlari bilan bog‘liq, jiddiy inqiroz emas. Banklar hisobot davrida reglamentga ko‘ra kuchli cheklovlarga duch keladi, ko‘p hollarda bu holat ularning xususiy repo bozorida qarz berishga tayyorligini pasaytiradi.

Bunday vaziyatda moliyaviy muassasalar Markaziy bank ko‘magiga murojaat qiladi. Shu bilan birga, doimiy markaziy bank resurslariga tayanish ortidan moliyaviy tizimda chuqur muammolar yoki xavfdan qochish holatlari borligi taxmin qilinadi.

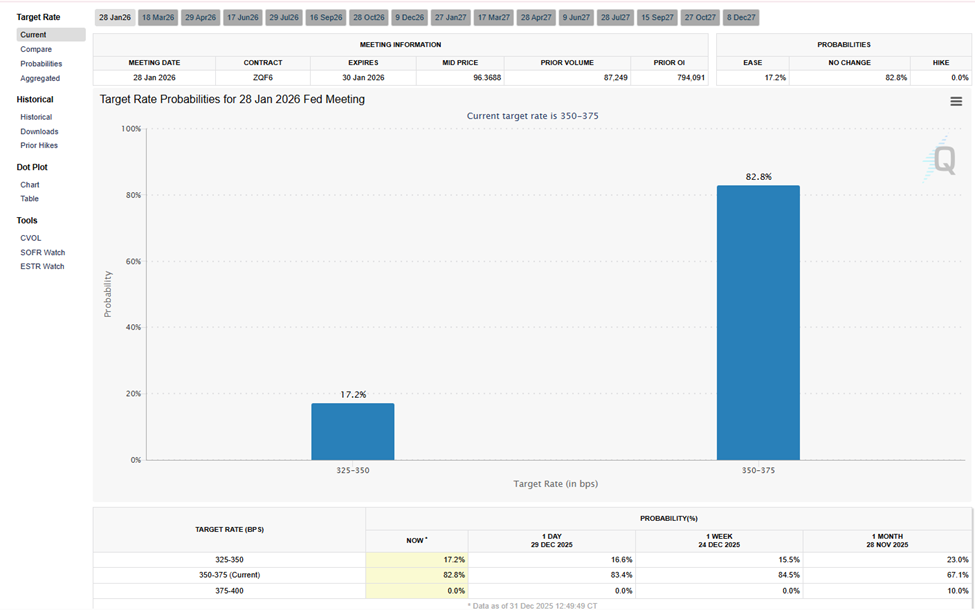

Repodan tashqari, e’tibor hozirda «Federal Open Market Committee» (Qo‘shma Shtatlarning ochiq moliya bozori qo‘mitasi)ning oxirgi yig‘ilish bayonnomasiga qaratildi. «Markets & Mayhem» (moliyaviy tahlil tashkiloti) tahlilchilari asosiy e’tibor shuni ko‘rsatdi: Markaziy bankning «not QE» — «quantitative easing» (miqdoriy yumshatish emas) deb atalgan zaxira boshqaruvi dasturi, keyingi 12 oy ichida bank tizimida yetarli zaxiralarni ta’minlash uchun 220 milliard dollargacha G‘aznachilik qimmatli qog‘ozlarini sotib olishini nazarda tutmoqda.

Moliyaviy rahbarlar bu sotib olishlar faqat foiz stavkasini va likvidlikni boshqarish uchun amalga oshirilayotganini, bu pul-kredit siyosatini yumshatish belgisi emasligini ta’kidlashdi.

Foiz stavkalari uzoq vaqt yuqori bo‘lib qolishi rekord darajadagi global likvidlik bilan to‘qnashmoqda, Bitkoin esa to‘xtab qoldi

«Federal Open Market Committee» (ochiq moliya bozori qo‘mitasi) bayonnomasida mo‘’tadil siyosiy yondashuv aks etdi. Ko‘pchilik a’zolar fikricha, inflyatsiya kutilganidek pasayishda davom etsa, keyingi foiz stavkasi pasayishi ma’qul bo‘ladi. Ba’zi a’zolar, stavka vaqtida pasaytirilmasa, katta inflyatsiya xavfi ortishi yoki Markaziy bank obro‘siga putur yetishi mumkinligini ta’kidladilar.

Natijada, moliya bozorlari navbatdagi stavka kamayishini eng kamida 2026 yilning mart oyiga surdi. Bu orada likvidlik kengaygani holda «uzoq vaqt yuqori stavka» narrativi kuchaydi.

Bu orada global likvidlik yangi tarixiy maksimumga yetdi. «Alpha Extract» (moliyaviy tahlil resursi) ma’lumotlariga ko‘ra, jahon bo‘yicha likvidlik qariyb 490 milliard dollarga oshdi. Bunsiga yordam bergan omillar quyidagilar:

- Garov sharoitlarining yaxshilanishi,

- Byudjetdan ajratmalar yashirin «quantitative easing» (miqdoriy yumshatish)ga o‘xshash bo‘lib,

- Yirik iqtisodiyotlar o‘rtasidagi muvofiqlashtirilgan qo‘llab-quvvatlash.

Xitoy odatda yil boshida likvidlikni oshiradi. G‘arb davlatlarida esa banklarning G‘aznachilik qimmatli qog‘ozlari bilan bog‘liq reglamentlari yumshatilishi kutilmoqda, bu esa cheklovlarni kamaytiradi.

Ta’sirli xulosani qiladigan bo‘lsak, kripto sohasiga ixtisoslashgan sharhlovchilar «global likvidlik keskin o‘smoqda» va natija o‘zini Bitkoin qiymatida ham ko‘rsatadi, deya ta’kidlashmoqda. Tarixan, global likvidlik kengaygan davrlar xavfli aktivlar, jumladan, kriptovalyuta uchun yuqori natijalar bilan mos kelgan.

Biroq hozircha bozorning javobi sekin bo‘ldi. Bitkoin 85 000 va 90 000 dollar oralig‘ida tor doirada savdo qilmoqda, savdo hajmi past va o‘zgaruvchanlik susaygan.

Bu ziddiyatli vaziyat — hozirgi bosqichning murakkabligini aks ettiradi. Likvidlik ko‘pligi bir yoqda tursa, siyosat stavkalari balandligi, reglamentlardagi noaniqlik va o‘tgan yilgi beqarorlikdan qolgan ehtiyotkorlik bozorda ustun kelyapti. Bozor barqarorligi, investitsiyalar barqarorligi, kelajak barqarorligi — barchasi hozirgi davrda sinovdan o‘tmoqda.

Yil oxiri – dekabr oyidagi likvidlikning oshishi burilish nuqtasi bo‘ladimi? «AQSh Federal Rezerv tizimi» (moliyaviy tashkilot) moliyaviy tizimni bevosita qo‘llab-quvvatlayapti, garchi ular bu yengillik emasligini ta’kidlashsa ham. Shunga qaramay, moliyaviy oqimlarning harakati qanday yo‘nalishda o‘tishi — unga beriladigan nomdan ko‘ra muhimroq bo‘lishi mumkin.