Tokenizatsiya tajriba bosqichidan amaliyotga o’tmoqda. «Jahon Iqtisodiy Forumi» (xalqaro tashkilot) xususiy kapital va venchur kapital bozorlarining hajmi taxminan 700 milliard dollarga yetishi mumkinligini prognoz qilmoqda. Bu miqyos tokenizatsiya qilinishi kutilmoqda. Bu potentsial miqyos global moliyani qayta shakllantirishi mumkin.

Osiyo-Tinch okeani mintaqasi allaqachon oldinga siljiyapti. Gonkongning spot ETFlari birinchi kunda 400 million dollar jalb qildi. Yaponiya «SBI Holdings» (kompaniya) tomonidan qo’llab-quvvatlanadigan ETFni «Franklin Templeton» (kompaniya) bilan tayyorlamoqda. Singapur tokenizatsiya uchun asoslar yaratmoqda. Bu ETF yutuqlari alohida ahamiyatga ega va kengroq tokenizatsiyaga yo’l ochadi.

Yaponiya ETF harakati: avval chakana savdo, keyin esa institutlar

«BeInCrypto» (axborot manbai) bilan eksklyuziv suhbatda, «Franklin Templeton Investment Solutions» (investitsiya kompaniyasi)ning Bosh investitsiya bo’yicha o’rinbosari Maks Gokhman, chakana oqimlar, proksi garovlar va davlat qabul qilishi keyingi bosqichni qanday boshqarishi mumkinligini tushuntirdi.

Uning fikrlari imkoniyatlar va xavflarni yoritadi. ETFlar birinchi kirish nuqtalarini belgilasa-da, katta hikoya tokenizatsiyaning aktiv sinflari bo’ylab kengayishi va bozor tuzilmalarini qayta o’rnatishi haqida. Ammo tarix ko’rsatadiki, bozorlar kamdan-kam hollarda to’g’ri chiziqda harakat qiladi.

Yaponiya «Moliyaviy xizmatlar agentligi» (davlat tashkiloti) 2025 yilda o’z fond ko’rsatmalarini yangiladi va «SBI Holdings» kabi hamkorlar bilan yangi ETFlar uchun joy yaratdi. Gokhman chakana savdo birinchi likvidlikni ta’minlaydi deb hisoblaydi. U ikkilamchi bozorlar yetuklashganda, institutlar ergashishini ta’kidlaydi.

U chakana savdoni katalizator sifatida ko’rsatadi, ammo tarix shuni ko’rsatadiki, pensiyalar va fondlardan kuchli talab bo’lmasa, dastlabki oqimlar so’nishi mumkin. Yaponiya ETF hikoyasi qisqa muddatli chakana talab tokenizatsiyalangan bozorlar uchun asos yaratishi mumkinligini ko’rsatadi, bu esa oxir-oqibat institutlar tomonidan qabul qilinishi mumkin.

Gokhman institutlar fraksion LP fondlariga kamroq qiziqish bildirishini ta’kidladi. Ular o’rniga, volatillikni boshqaradigan va likvidlikni oshiradigan vositalarni xohlashadi — keng ko’lamli qabul qilish uchun zarur shartlar.

«Bu ko’proq chakana darajadan boshlanadi… Chakana savdo ko’proq likvidlikka muhtoj bo’lishi mumkin, lekin ular chakana savdo yetarlicha katta bo’lganda institutlarga likvidlikni ta’minlaydi, shunda ikkilamchi bozorlar haqiqatan ham gullab-yashnay boshlaydi.»

Vositachi garovlari va 2,7 milliard dollarlik Solana ta’minoti

ETFlar paydo bo’lishidan oldin, investorlar proksi vositalarni izlashardi. «MetaPlanet» (kompaniya) 15,000 dan ortiq «Bitkoin» to’plaganini oshkor qildi. «Remix Point» (kompaniya) ham spekulyativ oqimlarni jalb qildi. Gonkongdagi regulyatorlar spot ETFlar ishga tushirilganda leverage va qarshi tomon xavfi haqida ogohlantirdi.

Gokhman «Solana» (kriptovalyuta) kredit bozorlarida allaqachon 2,7 milliard dollar majburiyatlar mavjudligini ta’kidladi. Bu ta’minotni qisqartiradi va narxlarni oshiradi, bu esa talabni ko’rsatadi, lekin tizimli xavfni kuchaytiradi. Bu proksi garovlar talabning ortib borayotganini ko’rsatadi va nima uchun tartibga solingan tokenizatsiyalangan vositalar barqarorlik uchun muhim bo’lishi mumkinligini tushuntiradi.

«Proksi mahsulotlar leverage ishlatishi mumkin va ko’proq qarshi tomon xavfi mavjud. Masalan, ko’p «Solana» qarzlari ko’proq ta’minotni sotib olishmoqda — allaqachon 2,7 milliard dollar majburiyat qilingan. Bu narxlarni oshiradi, chunki ko’proq talab cheklangan ta’minot bilan uchrashadi. ETF bilan, ko’p an’anaviy kripto ETFlar bir-biriga mos keladi — ulush sotib olish, zanjirda asosiy aktivni ushlab turishni anglatadi, xuddi oltin ETF kabi.»

APAC mintaqasining tokenizatsiya bo’yicha ustunligi

Osiyo-Tinch okeani mintaqasi bozorlar birinchi bo’lib harakat qilmoqda, lekin chuqurroq ham kirib bormoqda. Singapurda bo’lib o’tgan «Token2049» (tadbir)da, «Franklin Templeton» (kompaniya) rahbarlari oilaviy ofislar va OCIO mijozlari bilan uchrashdi. Ular oddiy ta’sir emas, balki tuzilgan strategiyalarni so’rashdi.

Singapurning «MAS» (davlat tashkiloti) «Guardian loyihasi»ni kengaytirdi va tokenizatsiyalangan fondlar uchun asos yaratdi, chakana kirishni 2027 yilga mo’ljallangan. «Jahon Iqtisodiy Forumi» (xalqaro tashkilot) hisobotida PE/VC bozorlarining 2030 yilga kelib taxminan 7 trillion dollarga yetishi mumkinligi, shundan taxminan 10% tokenizatsiyalangan bo’lishi mumkinligi taxmin qilinmoqda (taxminan 0,7 trillion dollar).

ETF yutuqlari talabni ko’rsatadi, lekin Osiyo-Tinch okeani mintaqasining chuqurroq institutsional ishtiroki tokenizatsiya katta o’zgarish ekanligini ko’rsatadi. Yevropa esa, aksincha, muvofiqlikka e’tibor qaratmoqda. AQSh esa noaniqlikda qolmoqda.

Gokhman AQSh «Franklin Templeton» (kompaniya)ning umumiy daromad manbai bo’lib qolishini ta’kidladi, lekin Osiyo-Tinch okeani mintaqasi mijozlari raqamli aktivlarda katta yetuklik ko’rsatmoqda. Bu bo’linish global strategiyalar AQShda miqyosni Osiyoda innovatsiya bilan muvozanatlash kerakligini ko’rsatadi.

«Osiyo-Tinch okeani mintaqasida G’arbiy mintaqalarga nisbatan katta murakkablik mavjud, ayniqsa oilaviy ofislar va OCIO mijozlari bilan. Ular shunchaki ‘Men biroz ta’sir xohlayman’ demayapti, balki bizdan uni ma’lum bir tarzda tuzishni yoki Layer 2 tadqiqotlarini tushuntirishni so’rashmoqda. Osiyo-Tinch okeani mintaqasi biz uchun mutlaqo asosiy harakatlantiruvchi kuchdir.»

Geosiyosat va dollarizatsiyadan voz kechish

«BIS» (xalqaro tashkilot) dollar hukmronligining sekin pasayishini hujjatlashtirdi. Gokhman Tramp davridagi siyosatlar dollarning jozibadorligini kamaytirganini va raqamli aktivlarga talabni tezlashtirganini ta’kidladi.

Uning so’zlariga ko’ra, bu fon geosiyosiydir. AQSh hatto ittifoqchilar bilan to’qnash kelganda, dollarga talab susayadi. Xalqaro to’lovlar uchun SWIFTdan qochish blokcheynni aniq alternativaga aylantiradi. Bu dinamik raqamli aktivlarni global tranzaksiyalar uchun neytral yo’llar sifatida mustahkamlaydi. De-dollarizatsiya geosiyosiy turtki sifatida harakat qilishi mumkin, bu tokenizatsiyalangan yo’llarni ETF qabul qilishidan ko’ra muhimroq qiladi.

«Tramp ma’muriyati aslida raqamli aktivlarga talabni oshirishda juda foydali bo’ldi, chunki dollar kamroq jozibador bo’lib bormoqda. Suveren g’aznachiliklar de-dollarizatsiya qilmoqda. Katta o’yinchilar DeFi (Markazlashmagan moliya)ga kirib, keng miqyosda sotib olishni boshlaganda, ular bu aktiv sinfini markazlashtiradi, bu esa volatillikni kamaytirishi kerak. Yillik 30% volatillikka ega aktiv sinfini 70% bo’lganidan ko’ra osonroq integratsiya qilish mumkin.»

Tokenlar uxlamaydi

An’anaviy aktivlardan farqli o’laroq, dam olish kunlarida to’xtab turadigan tokenizatsiyalangan aktivlar 24/7 ishlaydi. Gokhman buni bir satrda ifodaladi: «Pul hech qachon uxlamaydi, lekin tokenlar ham uxlamaydi.»

Investorlar uchun bu, tokenizatsiya nafaqat mahsulot menyularini kengaytiradi, balki moliya sohasining ritmini ham o’zgartiradi, deganidir. Portfellar doimiy faol bo’lgan bozorlarga moslashishi kerak bo’ladi.

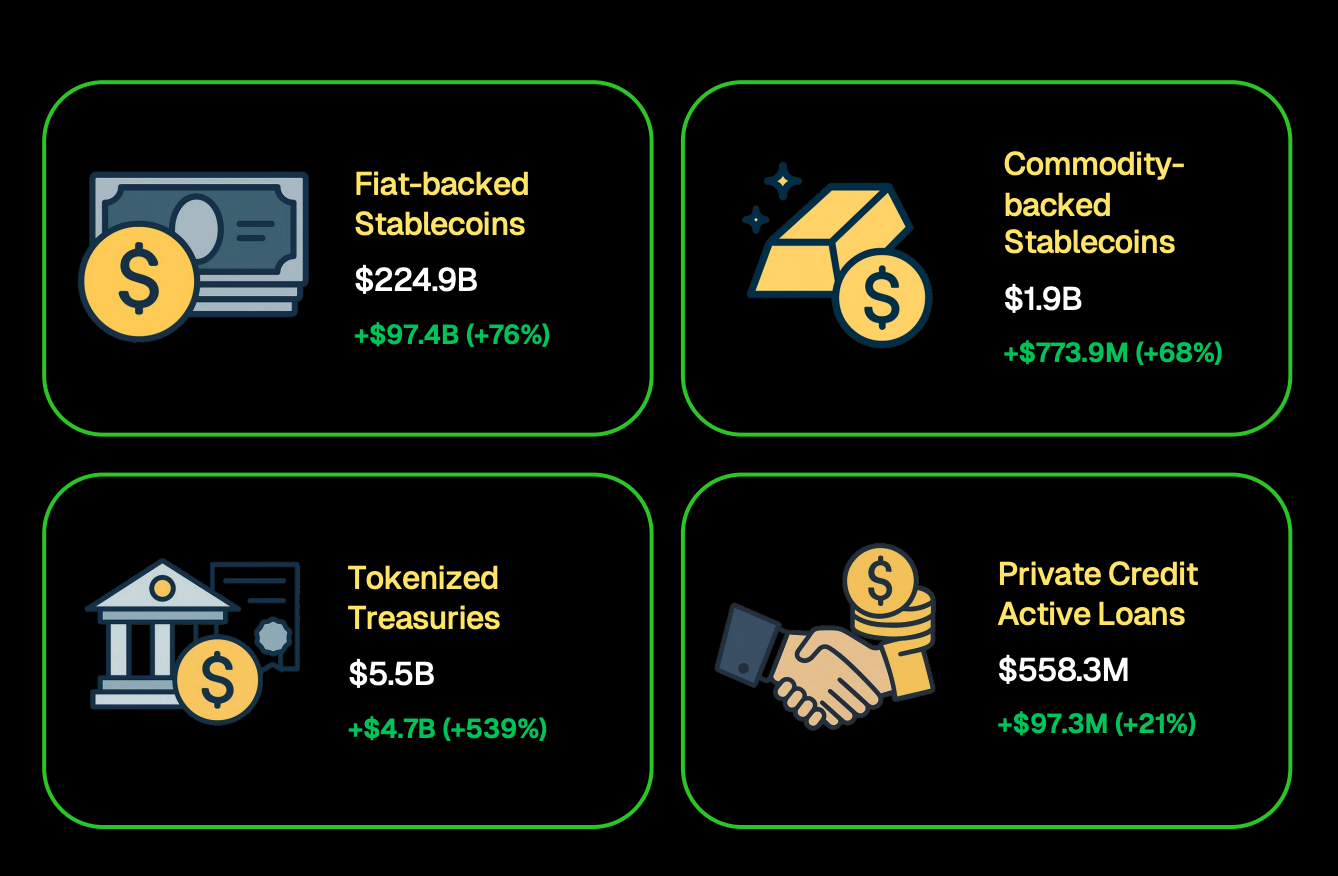

Haqiqatan ham, «CoinGecko» (kriptovalyuta ma’lumotlari platformasi) aniqladiki, tokenizatsiyalangan g’aznachilik 5,5 milliard dollardan oshdi, barqaror tokenlar esa 224,9 milliard dollarga yetdi. ETFlar (birja savdo fondlari) ko’proq investorlarni kripto bozoriga jalb qilishi mumkin, lekin tokenizatsiya aktivlar qanday savdo qilinishi, hisob-kitob qilinishi va qiymat saqlanishini qayta belgilashi mumkin.

Tokenizatsiyaning birinchi to’lqini barcha aktivlarni bir vaqtning o’zida qamrab olishi ehtimoldan yiroq. Tarixan, bozorlar avvaldan likvid va institutsional ishonchga ega bo’lgan vositalardan boshlanadi. Bu degani, pul bozori fondlari, davlat obligatsiyalari va indeksni kuzatib boruvchi ETFlar dastlabki nomzodlar bo’lishi mumkin.

Ishonch ortgach, tokenizatsiya xususiy kredit, ko’chmas mulk yoki hatto madaniy aktivlarga kengayishi mumkin — bu sohalar blokcheynning o’ziga xos imkoniyatlarini ko’rsatadi, deb hisoblaydi Gokhman.

«Biz barcha aktivlarning kelajagi tokenizatsiyalangan deb hisoblaymiz. An’anaviy bozorlar meros operatsion xatarlariga ega. Tayyorlanish uchun biz o’zimizning blokcheyn tizimimizni, raqamli, jamoat va xususiy aktiv sinflarini birlashtiruvchi tayyor portfellarni faol ravishda yaratmoqdamiz va hatto faqat tokenizatsiya orqali mavjud bo’lishi mumkin bo’lgan madaniy aktivlar kabi kategoriyalarni o’rganmoqdamiz.»

Innovatsiya va hamkorliklar

ETFlardan tashqari, «Franklin Templeton» (investitsiya kompaniyasi) yangi vositalarni sinovdan o’tkazmoqda. Gokhman «Binance» (kriptovalyuta birjasi) bilan hamkorlik tafsilotlari cheklangan bo’lsa-da, kompaniya tokenizatsiya qo’llanilish holatlarini kengaytirish uchun boshqa strategik hamkorliklarni ham o’rganayotganini aytib o’tdi.

Investorlar uchun asosiy xulosa shuki, aktiv menejerlari keng ko’lamli tayyorgarlik ko’rish uchun tajribalarni kengaytirmoqda, hatto ko’plab strategiyalar hali ochiq emas. Hamkorliklar nafaqat bozor ulushi haqida — ular tokenizatsiyalangan infratuzilmaning asosiy oqimga aylanishiga tayyorgarlik ko’rayotganini ko’rsatadi.