Uzoq vaqt davomida kripto sohasiga institutsional kapitalni jalb qilishda asosiy omil sifatida qaralgan xazina modeli, sotib olish talabi keskin pasayishi bilan zaiflashmoqda. Ko’plab kompaniyalar o’zlarining mNAV darajasidan past narxlarda savdo qilmoqda va majburiy aktivlarni sotish xavfi paydo bo’lmoqda.

Bu belgilar «xazina o’yini» endi yengilmas strategiya emasligini, balki Bitkoin va Efirium uchun tizimli xavfga aylanishi mumkinligini ko’rsatmoqda.

Kripto g’aznasi o’z jozibasini yo’qotdimi?

Analitik Kaprioleio ma’lumotlariga ko’ra, Bitkoin xazina kompaniyalari (jamoatchilikka ochiq savdo qilinadigan va xazina aktivlari sifatida Bitkoin to’playdigan firmalar) tomonidan sotib olish sur’ati sezilarli darajada sekinlashdi. Bu firmalar hali ham sotib olishmoqda, lekin kundalik sotib olishlarning «tezligi» va «intensivligi» avvalgi cho’qqilarga nisbatan pasaygan. Bu o’zgarish bozorni modelning barqarorligini yoki bu faqat vaqtinchalik pasayish ekanligini savol ostiga qo’ydi.

«Institutsiyalar charchaganmi yoki bu faqat pasayishmi?» Kaprioleio so’radi.

Bir qarashga ko’ra, xazina kompaniyalari doimiy ravishda sotib olish o’rniga tsikllarda harakat qiladi. Ularning past foiz davrlarida ham to’plashga tayyorligi charchoqdan ko’ra strategik yondashuvni ko’rsatadi. Bu qayta faollashishdan oldin taktik tanaffus bo’lishi mumkin.

«Ehtimol, faqat yaxshiroq kirish nuqtalarini kutishmoqda», deb bir X ijtimoiy tarmog’i foydalanuvchisi bo’lishdi.

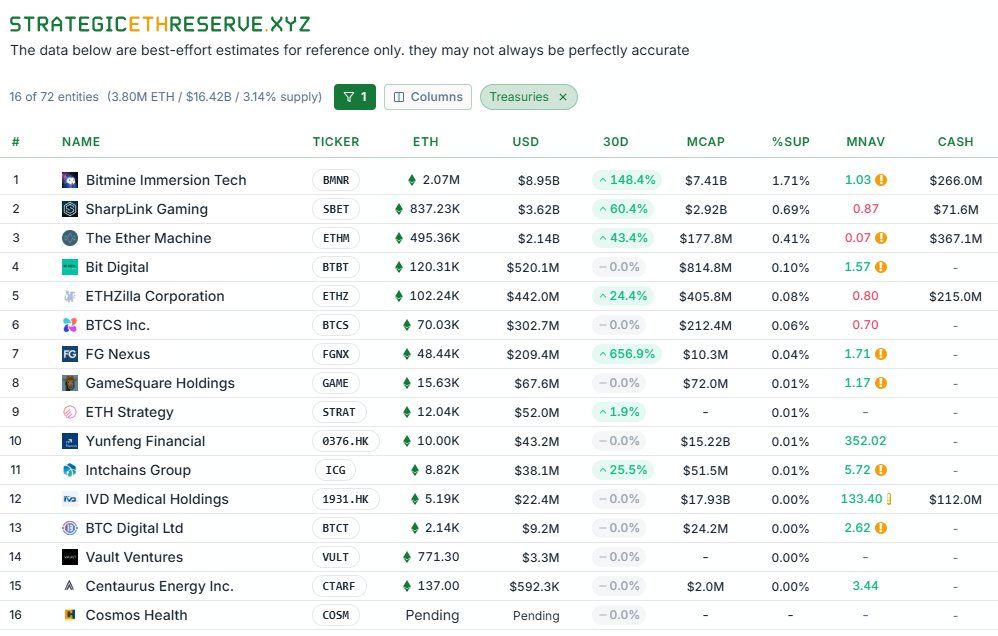

To’plashning kamayishidan tashqari, bozor xazina kompaniyalarini aktivlarni sotishga majbur qilish xavfini tug’diradi. «TheDeFinvestor» tahliliga ko’ra, bir nechta Efirium xazina kompaniyalari hozirda o’zlarining mNAV darajasidan past narxlarda savdo qilmoqda. Bu ularning jamoatchilikdagi aksiyalari narxi ular qo’lida bo’lgan Efiriumning sof qiymatidan past ekanligini anglatadi.

Agar mNAV < 1 bo'lsa, aksiyalar yoki obligatsiyalar orqali mablag' yig'ish qobiliyati zaiflashadi. Doimiy kapital yig'ishga tayanadigan kompaniyalar Efirium sotib olish uchun mablag' yig'ishda qiyinchilikka duch kelishi mumkin. Eng yomon holatda, majburiyatlarni bajarish uchun aktivlarni sotishga majbur bo'lishlari mumkin.

Tizimning Bitkoinga javobi yanada keskin bo’ldi. Ko’plab «Bitkoin xazina kompaniyalari» aksiyalari Bitkoin narxidan ko’ra ko’proq o’zgaruvchanlikni boshdan kechirdi.

«BeInCrypto» xabar berganidek, Bitkoin narxi tushganda, bu kompaniyalar aksiyalari qisqa vaqt ichida 50–80% ga pasaydi. Bu aksiyadorlarga katta yo’qotishlar keltirdi va xazina aksiyalariga bo’lgan ishonchni silkitdi. Aksiyalar Bitkoin narxidan tezroq qulayotgani ikki xavfni ko’rsatadi: suyultirish/hal qilish bosimi va ommaviy sotuvlarni tezlashtiruvchi psixologik spiral.

Eng katta moliyaviy arbitraj yoki Ponzi sxemasi?

Asosida, bu kompaniyalar kapitalni (aksiyalar yoki obligatsiyalar orqali) yig’ib, Bitkoin/Efirium sotib olish uchun foydalanadi. Ular aktivlar kapital narxidan tezroq o’sishini kutishadi. Agar tsikl davom etsa, model ishlaydi. Ammo kapital yig’ish qiyinlashsa (mNAV pasayishi, foiz stavkalari oshishi yoki bozor ishonchi zaiflashishi sababli), modelning zaifligi ochiladi.

Ba’zi tahlilchilar buni «tarixdagi eng katta moliyaviy arbitr» deb atashadi. Boshqalar esa, buni narxlar doimiy o’sishiga ishonch bilan qo’llab-quvvatlanadigan «Ponzi sxemasi» deb ochiqchasiga ta’riflashadi.

«Ushbu strategiyani nishonlaydigan sanoat va tuzilma o’zi Ponzi sxemasi imo. Ushbu tsikl tugagach, bozor juda yomon holatda bo’lishi mumkin…» deb bir X ijtimoiy tarmog’i foydalanuvchisi ta’kidladi.

Xazina modeli yangi investorlar sinfini yaratdi va buqa bozorlarida katta sotib olish talabini qo’zg’atdi. Ammo bugungi kunda zaif talab, mNAVning pasayishi va aksiyalar narxining keskin o’zgaruvchanligi qattiq silkinish bosqichining ogohlantiruvchi belgilari hisoblanadi. Oxir-oqibat, faqat barqaror moliyaviy modellarga, shaffoflikka va kuchli xavf boshqaruviga ega kompaniyalar omon qoladi.