Kredit bozorlari tobora bosim ostida qolayotganini ko‘rsatmoqda, chunki investorlar sug‘urta qilish (xavfni kamaytirish) harakatlarini kuchaytirmoqda. Himoyaviy pozitsiyalarning oshishi kredit spredlari — ya’ni qarz olish bilan bog‘liq tavakkalchilik darajasining oshishini bildiruvchi farqlar — ko‘payishi bilan birga yuz bermoqda.

Bu holat an’anaviy qarz bozorlardagi taranglik qanday qilib raqamli aktivlarga ham ta’sir qilishini o‘ylashga undaydi.

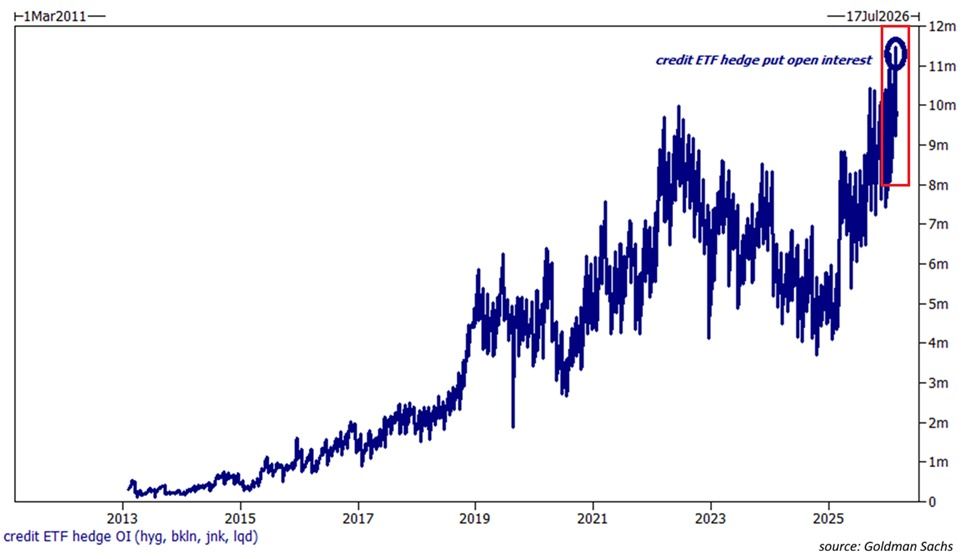

Bozor kredit bosimi uchun tayyorlanmoqda

«Kobeissi Letter» nomli tahliliy nashrga ko‘ra, AQSHning to‘rt yirik kredit birja fondida (ETF) ochiq qoldirilgan put-opsionlar soni rekord darajaga — 11,5 millionta shartnomaga yetdi. Bular quyidagilarni o‘z ichiga oladi:

- «iShares iBoxx $ High Yield Corporate Bond ETF» (birja fondi)

- «State Street SPDR Bloomberg High Yield Bond ETF» (birja fondi)

- «iShares iBoxx $ Investment Grade Corporate Bond ETF» (birja fondi)

- «Invesco Senior Loan ETF» (birja fondi)

Ushbu birja fondlaridagi faol shartnomalar soni oxirgi 12 oy ichida ikki baravarga ko‘paydi. Hozirgi sug‘urta qilish harakati 2022-yilgi ayirbosh bozor davridagi 10 millionta kontrakt rekordidan ham oshdi.

«Investorlar kredit bozori qulashidan himoyalanish uchun tezroq choralar ko‘rmoqda», — deyiladi postda.

Bizni «X» ijtimoiy tarmog’i orqali kuzatib boring, eng so‘nggi yangiliklarni o‘z vaqtida olish uchun

Izoh uchun: Put-opsion — bu moliyaviy shartnoma bo‘lib, xaridorga muayyan aktiv (masalan, aksiyalar yoki tovarlar va boshqa qimmatli qog‘ozlar)ni belgilangan narxda (strayk narx) ma’lum muddatgacha sotishga huquq beradi. Biroq u buni majburiy emas, istasa amalga oshirishi mumkin.

Agar asosiy aktiv narxi strayk (kelishilgan) narxidan pastga tushsa, xaridor uni qimmatroq narxda sotsa va foyda oladi. Aksincha, agar narx strayk darajasidan yuqorida qolsa, opsion muddati tugaydi va uni sotib olgan kishi to‘lagan pulni yo‘qotadi. Put-opsionlar “ayiqcha” (ya’ni narx tushishiga ishonuvchi) strategiya hisoblanadi. Investorlar ularni narx tushishini kutganda yoki riskdan himoyalanish uchun sotib oladi.

Shunday qilib, sug‘urta qilish faoliyati ortishi — institutsional investorlar orasidagi xavotir kuchayayotganidan dalolat beradi. Bundan tashqari, «Kobeissi Letter» nashri texnologik yuqori darajadagi yillik daromadli kredit risklari spredi 556 bazis punktigacha oshgani, 2025-yil aprelidagi eng yuqori ko‘rsatkichdan ham yuqori va 2023-yil oktabridan buyon eng keng farqqa yetganini ta’kidladi. Kengroq, ya’ni umumiy yuqori darajadagi kreditlar uchun spredlar hozirda 361 bazis punktiga yetib, 2025-yil noyabridan buyon eng yuqori darajani ko‘rsatmoqda.

«Bu texnologik “junk” (pastroq sifatli) obligatsiyalar hozir bozorning qolgani bilan taqqoslaganda +195 bazis punktlik yuqori narxda sotilayotganini anglatadi. So‘nggi 3 yil ichida bunday vaziyat kuzatilmagan. Kredit bozoridagi pasayish ehtimol endigina boshlangan bo‘lishi mumkin», — deb yozadi «Kobeissi Letter» nashri.

Kredit bozoridagi bosim faqat AQSH bilan cheklanmagan. «Reuters» axborot agentligiga (yangiliklar agentligi) ko‘ra, «iTRAXX Europe Crossover» indeksida spred deyarli 11 bazis punktga oshib, 270 punkt atrofida bo‘ldi. «iTRAXX Europe Main» esa hozir 57 bazis punkt atrofida. Bu ham investorlar xavotiri oshib borayotganini ko‘rsatmoqda.

«Bloomberg» axborot agentligi ma’lumotlariga ko‘ra, Osiyodagi (Yaponiya bundan mustasno) investitsiya darajasidagi dollar obligatsiyalar spredi so‘nggi yetti oy ichidagi eng yuqori ko‘rsatkichga yetdi.

«Ushbu qarz bo‘yicha kredit defolt svoplari sentabrdan buyon eng ko‘p kengaydi va Yevropada ham o‘sdi. Ayrim kompaniyalar rejalashtirilgan obligatsiya chiqarishlarini kechiktirishi mumkin. Ammo boshqalari oldinga harakat qilmoqda», — deya ma’lum qiladi «Bloomberg» axborot agentligi.

Yaqin Sharqdagi mojarolar kuchaygani sayin, bozordagi xavotir ham ortmoqda.

Kriptovalyuta bozorlariga ta’siri

Kriptovalyuta bozorida bu kreditdagi bosim o‘z ta’sirini o‘tkazadi. AQSH kredit birja fondlarida rekord darajadagi put-opsionlar institutsiyalar jiddiy muammolarga hozirlik ko‘rayotganini ko‘rsatmoqda.

Kriptovalyutalar — xavfli aktivlar sanaladi — ko‘pincha moliyaviy bozorlarda notinchlik paytida va likvidlik kamayganda sotiladi. Kredit sohasini qayta baholash yuz berayotgani spekulyativ yopiq pozitsiyalarga talabni qisqartirishi mumkin, natijada «Bitkoin», «Efirium» va boshqa altkoinlarda tebranish kuchayadi.

Biroq uzoq muddatli ta’sir siyosatchilarning (regulyatorlarning) qanday choralar ko‘rishiga bog‘liq. Agar kreditdagi bosim kengroq moliyaviy inqirozga aylansa, markaziy banklar likvidlikni ko‘paytirish yoki foiz stavkalarini kamaytirishga o‘ta boshlashi mumkin. Shunda, ayniqsa «Bitkoin» likvidlikni qadrlaydigan aktiv yoki alternativ qiymat saqlovchisi sifatida yana diqqat markazida bo‘lishi ehtimoldan xoli emas.

Ayni vaqtda esa, kredit bozori sug‘urta qilishdagi rekord o‘sish ehtiyotkorlikni bildiradi. Oldindagi bir necha hafta kredit bozorlari tinchlanadimi yoki ogohlantiruvchi signallar kengroq narxlarni o‘zgartirishni boshlab yuboradimi — ko‘rsatib beradi.