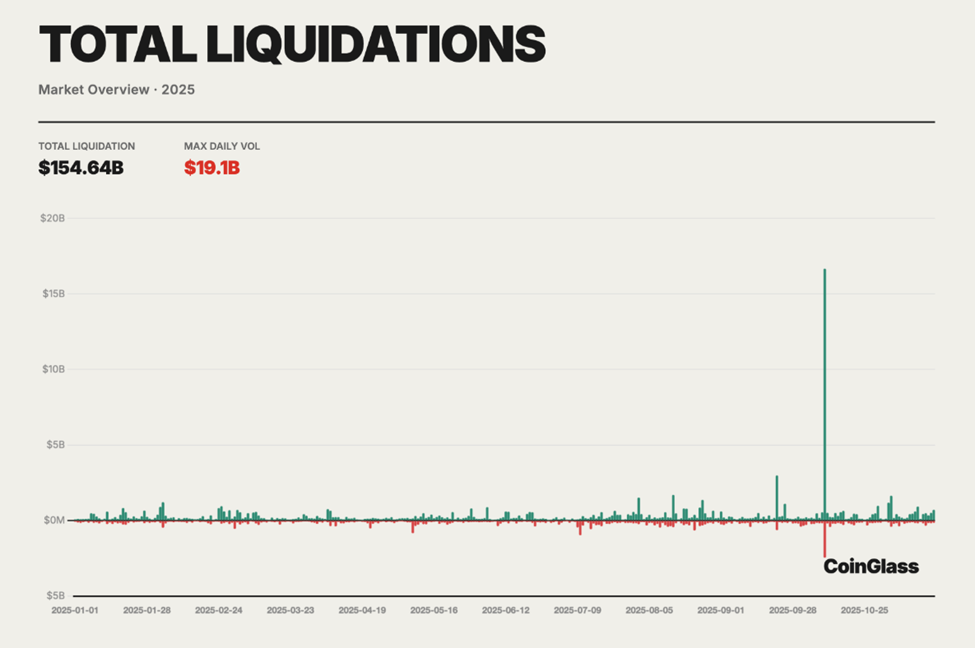

2025-yil kripto fyuchers savdosi nazariy xavf bo’lib chiqib, o’lchanadigan tizimli muvaffaqiyatsizlikka aylangan lahza sifatida esda qoladi. Yil oxiriga kelib, doimiy fyuchers bozorlarida 154 milliard dollardan ortiq majburiy likvidatsiyalar qayd etilgan, bu Coinglass tomonidan yig’ilgan ma’lumotlarga ko’ra, kunlik o’rtacha 400–500 million dollar zarar ko’rsatadi.

Markazlashtirilgan va markazlashtirilmagan derivativlar maydonchalarida yuz bergan narsa bitta qora qon hodisasi emas, balki sekin harakatdagi strukturaviy o’zgarish edi.

Nega 2025 yilda doimiy kelajaslar likvidatsiya dvigateliga aylandi

Bu miqyos misli ko’rilmagan bo’lib, Coinglass’ning 2025-yilgi kripto derivativlar bozori yillik hisobotida so’nggi yil davomida jami 154,64 milliard dollar likvidatsiya qilingan.

Ammo yo’qotishlarning mexanizmi na yangilik, na kutilmagan edi. Yil davomida leverage koeffitsientlari oshdi, moliyalashtirish stavkalari doimiy ogohlantirishlar berdi va birja darajasidagi xavf mexanizmlari stress ostida chuqur nuqsonli ekanligi isbotlandi.

Chakana savdogarlar, kuchaytirilgan foyda va’dasi bilan jalb qilinib, zararning asosiy qismini o’z zimmasiga oldi.

Eng muhim nuqta 10–11-oktabr kunlari yuzaga keldi, o’shanda bozor keskin o’zgarishi natijasida 24 soat ichida 19 milliard dollardan ortiq pozitsiyalar likvidatsiya qilindi, bu kripto tarixidagi eng yirik likvidatsiya hodisasi edi.

Uzoq pozitsiyalarga nisbatan ko’p zarar ko’rdi, bu likvidatsiyalarning taxminan 80–90% ini tashkil etdi, chunki ketma-ket marja chaqiruvlari buyurtma kitoblari va sug’urta fondlarini ortiqcha yukladi.

On-chain tahlili, derivativlar ma’lumotlari va Twitter (hozirgi X)dagi real vaqtli treyder sharhlaridan foydalanib, uchta asosiy xato ajralib turadi. Har biri 2025-yilda ko’rilgan yo’qotishlar miqyosiga bevosita hissa qo’shdi va har biri 2026-yil uchun muhim saboqlarni olib keladi.

1-xato: Ekstremal leveragega haddan tashqari tayanish

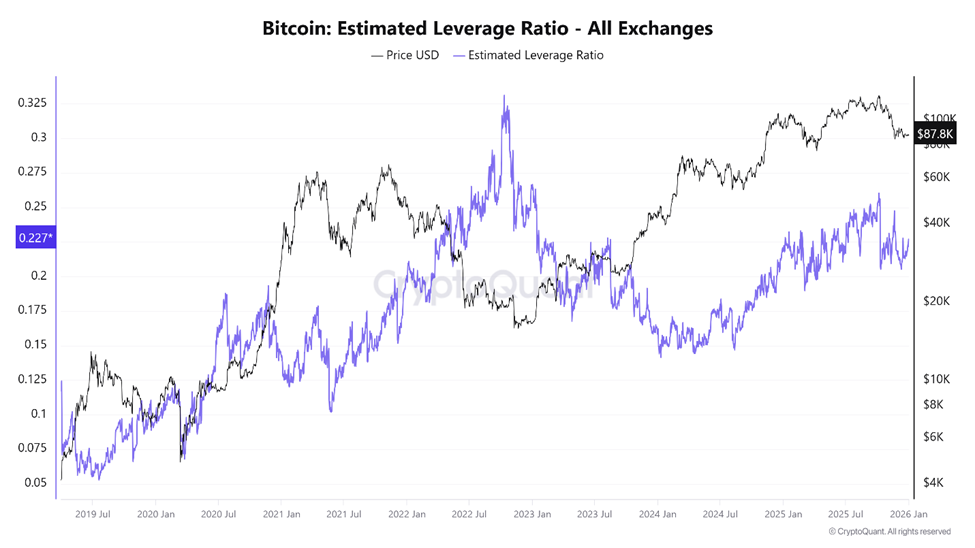

Leverage 2025-yilgi likvidatsiya inqirozining asosiy tezlashtiruvchisi bo’lib, ehtimol, kripto fyuchers savdosidagi asosiy xatolardan biri hisoblanadi. Fyuchers bozorlari kapital samaradorligini oshirish uchun mo’ljallangan bo’lsa-da, yil davomida joriy etilgan leverage hajmi strategikdan beqarorlikka o’tdi.

CryptoQuant ma’lumotlariga ko’ra, Bitcoin taxminiy leverage koeffitsienti oktyabr boshida, bozor qulashidan bir necha kun oldin rekord darajaga yetdi.

Shu bilan birga, umumiy fyuchers ochiq foizi 220 milliard dollardan oshdi, bu esa qarz olingan bozor bilan to’la ekanligini aks ettiradi.

Yirik markazlashtirilgan birjalarda BTC va ETH uchun taxminiy leverage koeffitsientlari ko’pincha 10x dan oshgan, chakana savdogarlarning sezilarli qismi esa 50x yoki hatto 100x ko’rsatkichda ishlagan.

“Yuqori leverageli savdo ikki qirrali qilich bo’lishi mumkin… Bu foyda uchun jozibali imkoniyat beradi, lekin… bu juda og’ir yo’qotishlarga olib kelishi mumkin,” deb ta’kidladi OneSafe tahlili.

2025-yil oxiridagi Coinglass ma’lumotlari bu tuzilmaning zaifligini ko’rsatdi. Uzun-qisqa pozitsiyalar nisbati muvozanatga yaqin qolgan (taxminan 50.33% uzun va 49.67% qisqa), kutilmagan narx harakati 24 soatlik likvidatsiyalarda 97.88% o’sishga sabab bo’ldi va bitta sessiyada 230 million dollarga yetdi.

Muvozanatli joylashuv barqarorlikni anglatmaydi. Buning o’rniga, bu har ikki jamoa ham teng darajada haddan tashqari cho’zilgan bo’lganini anglatardi.

Oktyabr inqirozi paytida likvidatsiya ma’lumotlari jiddiy asimmetriyani ko’rsatdi. Uzoq pozitsiyalar tizimli ravishda yo’q qilindi, chunki narxlarning pasayishi bozor savdolariga majbur qildi, narxlar pasaydi va keyingi leveraj darajasi likvidatsiya qilindi.

“2025-yilda kriptoning kazino tomoni nihoyat o’zining haqiqiy narxini ko’rsatdi. 150 milliard dollardan ortiq majburiy likvidatsiyalar leverajli fyuchers pozitsiyalarini yo’qotdi… Ko’pchilik endi savdo qilmayapti; ular likvidatsiya dvigatellarini oziqlantirmoqda ,” dedi bir kripto tadqiqotchisi.

Bu ortiqcha gap emas edi. Fyuchers bozorlari mexanik tarzda oldindan belgilangan chegaralarda pozitsiyalarni yopish uchun mo’ljallangan. Agar leverage ortiqcha bo’lsa, hatto o’rtacha o’zgaruvchanlik ham halokatli bo’ladi.

Likvidlik aynan eng zarur paytda yo’qoladi va majburiy sotish ixtiyoriy qaror qabul qilish o’rnini egallaydi.

Ortiqcha leveraj kriptovalyutaning o’sish bozorini cheklagan bo’lishi mumkin

Ba’zi tahlilchilar leverage faqat treyderlarni yo’q qilish bilan cheklanmasligini ta’kidladilar; u keng bozorni faol ravishda bostirdi.

Bir tezisga ko’ra, agar majburiy likvidatsiyalar natijasida yo’qotilgan kapital spot bozorlarda qolganida, kriptoning umumiy bozor kapitallashuvi $5–6 trillion atrofida kengayishi mumkin edi, $2 trillion atrofida to’xtab qolish o’rniga. Buning o’rniga, leverage ta’sirida yuz bergan qulashlar bir necha bor o’sish momentumini tikladi.

Leverage o’zi o’z-o’zidan vayronkor emas. Biroq, 24/7, global bo’linib ketgan va refleksiv bozorda ekstremal leverage fyuchers konferensiyalarini chiqarish mexanizmlariga aylantiradi.

Bu ko’pincha yaxshi kapitalizatsiyalangan o’yinchilarni kam kapitalizatsiyalangan chakana ishtirokchilarga nisbatan afzal ko’radi.

Xato 2: Moliyalashtirish stavkalarini e’tiborsiz qoldirish

Moliyalashtirish stavkalari 2025-yilgi derivativ bozorlarida eng noto’g’ri tushunilgan va noto’g’ri ishlatilgan signallardan biri bo’ldi. Doimiy fyuchers narxlarini spot bozorlarga bog’lab turish uchun mo’ljallangan ushbu investitsiya stavkalari bozor pozitsiyasi haqida muhim ma’lumotlarni jimjit yetkazadi.

Moliyalashtirish ijobiy bo’lsa, uzoq sotuvchilar qisqa pozitsiyalarni to’laydi, bu esa ortiqcha o’sish talabini ko’rsatadi. Moliyalashtirish salbiylashganda, qisqa sotuvchilar uzun to’lov qiladi, bu esa pasayish ortiqcha to’lovni aks ettiradi.

An’anaviy fyuchers bozorlarida shartnoma muddati tugashi tabiiy ravishda bu nomutanosibliklarni hal qiladi. Ammo Perpetuallar hech qachon tugamaydi. Moliyalashtirish yagona bosim klapanidir.

2025-yil davomida ko’plab treyderlar moliyalashtirishni ikkinchi darajali holat deb hisoblashdi. Uzoq davom etgan o’sish davrida BTC va ETH uchun moliyalashtirish stavkalari doimiy ijobiy bo’lib, uzoq pozitsiyalarni takroriy to’lovlar orqali asta-sekin yo’qotdi.

Treyderlar buni to’planish haqida ogohlantirish sifatida talqin qilishdan ko’ra, ko’pincha trend kuchining tasdiqlanishi sifatida ko’rishdi.

On-chain ma’lumotlariga ko’ra, DEX’ning doimiy hajmlari oyiga 1,2 trillion dollardan oshgan eng yuqori cho’qqiga yetdi, bu esa leverage foydalanishining portlovchi o’sishini aks ettiradi.

“… markazlashtirilmagan birjalar (DEXlar) 2025-yil oxiriga kelib oyiga 1,2 trillion AQSh dollaridan ortiq perp hajmini qayta ishlamoqda, Hyperliquid esa bu bozorning katta ulushini egallab kelmoqda,” deb yozdi David Young, Coinbase Global Investitsiya Tadqiqotlari bo’limi rahbari.

Giperlikvid DEX hajmlarining katta qismini tashkil etdi. Ammo kam sonli chakana savdo ishtirokchilari moliyalashtirishning cheklovlariga javoban pozitsiyasini o’zgartirdi.

“Moliyalashtirish stavkasi samarasizlik emas. Bozor sizga nomutanosiblik borligini aytmoqda. Moliyalashtirish yig’ganingizda, sizga likvidlik ta’minlash va haqiqiy xavfni olish uchun to’lanadi,” deb yozgan bir treyder.

Bu xavflar zo’ravonlik bilan yuzaga keldi. Narxlar barqarorlashgani sari doimiy salbiy moliyalashtirish epizodlari yuzaga keldi, bu esa og’ir qisqa pozitsiyalarni ko’rsatdi.

Tarixan, bunday sharoitlar keskin rallylardan oldin ham bo’lgan. 2025-yilda ular yana qisqa siqimlar uchun yoqilg’i bo’lib xizmat qildi, salbiy moliyalashtirishni yo’nalish aniqligi deb noto’g’ri tushungan treyderlarni jazoladi.

Muammoni yanada murakkablashtirib, moliyalashtirish dinamikasi o’zgaruvchanlik davrlarida DeFi kredit bozorlari bilan sinxronlasha boshladi. Treyderlar spot aktivlarni hedge yoki qisqa muddatli fyuchers uchun qarz olgani sababli, Aave va Compound kabi platformalarda foydalanish darajasi 90% dan oshdi, bu esa qarz olish xarajatlarini keskin oshirdi.

Natijada yashirin fikr-mulohaza aylanasi paydo bo’ldi: jinoyatchilarga moliyalashtirish yo’qotishlari va qarz olingan garov bo’yicha foiz xarajatlarining oshishi.

Ko’pchilik neytral yoki past xavfli deb hisoblagan strategiyalar har ikki tomondan ham kapitalni jimjitlik bilan yo’qotdi. Moliyalashtirish bepul pul emas edi. Bu tobora beqaror bo’lib borayotgan tizimga muvozanatni ta’minlash uchun kompensatsiya edi.

3-xato: ADLga ortiqcha ishonish stop-losslardan foydalanish o’rniga

Avtomatik dekreditatsiya (ADL) ko’plab treyderlar tomonidan bexabar bo’lgan so’nggi zarba bo’ldi, to u ularning pozitsiyalarini yo’q qilguniga qadar.

ADL oxirgi chora mexanizmi sifatida ishlab chiqilgan bo’lib, birja sug’urta mablag’lari tugaganda ishga tushadi va likvidatsiyalar natijasida qolgan yo’qotishlar qoladi. ADL bu yo’qotishlarni ijtimoiylashtirish o’rniga, daromadli treyderlarning pozitsiyalarini majburan yopib, barqarorlikni tiklaydi. Foyda va samarali leverage kombinatsiyasi odatda ustuvorlikni belgilaydi.

2025-yilda ADL endi nazariy emas edi.

Oktyabr likvidatsiya davrida bir nechta muassasalardagi sug’urta mablag’lari haddan tashqari ko’paydi. Natijada, ADL ommaviy ravishda ishga tushdi, ko’pincha birinchi bo’lib foydali qisqa pozitsiyalarni yopdi, garchi kengroq bozor sharoitlari salbiy bo’lib qolgan bo’lsa ham. Xedj yoki juftlik strategiyalarini qo’llaydigan treyderlar ayniqsa qattiq zarba oldi.

“Tasavvur qiling, avval qisqa pozitsiyangizni yopib, keyin uzun pozitsiyangizni tugatasiz. Rekt ,” deb yozdi Coin Bureau bosh direktori va hammuassisi Nik Pucrin, oktyabr oyidagi inqirozga javoban.

ADL yagona bozor darajasida ishlaydi, portfel bo’ylab ta’sirga e’tibor bermaydi. Treyder bir asbobda juda foydali ko’rinishi mumkin, boshqalarida esa mukammal himoyalangan bo’lishi mumkin. ADL bu kontekstni e’tiborsiz qoldirib, xedjlarni buzadi va hisoblarni ochiq xavfga duchor qiladi.

Tanqidchilar ADLni dastlabki izolyatsiyalangan marjali tizimlarning qoldig’i deb hisoblaydi va zamonaviy cross-margin yoki opsiyalarga asoslangan muhitlarga moslashmaydi. Ba’zi birjalar, jumladan yangi on-chain platformalar, ADLni ochiqchasiga rad etib, yo’qotishlarni shartli ravishda kechiktiradigan yo’qotish mexanizmlarini afzal ko’rdi, bu mexanizmlar darhol aniqlanmasdan, shartli ravishda kechiktiriladi.

Chakana savdogarlar uchun bu saboq aniq edi. ADL xavfsizlik tarmog’i emas. Bu platformaning omon qolishini shaxsiy adolatdan ustun qo’yadigan birja darajasidagi to’lov qobiliyati vositasidir. Qat’iy, qo’lda stop-loss bo’lmasa, treyderlar leveraj intizomidan qat’i nazar, hisob to’liq yo’qolishiga duch kelishardi.

2026-yil uchun saboqlar

Kripto derivativlari 2026-yilda ham asosiy kuch bo’lib qoladi. Fyuchers bozorlari spot bozorlar bilan tenglasha olmaydigan likvidlik, narx kashfiyoti va kapital samaradorligini taklif qiladi. Biroq, 2025-yil voqealari bir haqiqatni oldini olish mumkin bo’ldi: tuzilma ishonchdan muhimroq.

- Ortiqcha leverage o’zgaruvchanlikni yo’q qilishga aylantiradi.

- Moliyalashtirish stavkalari narx javob berishidan ancha oldin zibandlikni ko’rsatadi.

- Birja risk mexanizmlari platformalarni himoya qilish uchun mo’ljallangan, treyderlarni emas.

2025-yilda yo’qotilgan $154 milliard tasodif emas edi. Bozor mexanikasini e’tiborsiz qoldirish uchun o’qish to’lovi edi. 2026 yil bu saboqni takrorlaydimi, treyderlar oxir-oqibat uni o’rganishga qaror qilishiga bog’liq.