Venchur kapital — Web3 va kriptovalyuta sohasidagi startaplar uchun asosiy moliyaviy manba hisoblanadi. Tadbirkorlar loyiha boshlash, iste’dodli xodimlarni jalb qilish, ish faoliyati uchun xarajatlarni qoplash va biznesni kengaytirish uchun marketing olib borish uchun mablag‘ yig‘ishga muhtoj bo‘lishadi.

Venchur kapitalistlar esa, albatta, bundan manfaatdor bo‘lishadi, chunki ular loyiha muvaffaqiyatga erishsa, uzoq muddatli foydaning bir qismini oladi. Aksariyat startaplar muvaffaqiyatsiz natijalanadi va ushbu tizim asosan juda tez rivojlanib, katta qiymatga ega bo‘lgan noyob korxonalar («unicorn»lar) orqali venchur fondlarni yuqoriga ko‘taradi.

Kriptovalyuta bozori oʻziga xos xususiyatga ega, chunki ko‘plab startaplar yangi tokenlar chiqaradi va kriptovalyuta ham investorlar uchun muhim imkoniyat bo‘lib xizmat qiladi. Biroq, raqamli aktivlar bozori so‘nggi vaqtlarda natijaga erisha olmagan.

Oktabr oyidan boshlab, 1 Bitkoin uchun narx rekord darajadagi 126 000 AQSH dollariga yetgan vaqtdan buyon, Bitkoin narxi 25% ga pasaygan.

Kripto narxlari venchur kapital bozoriga bevosita taʼsir ko‘rsatadi va shunisi aniqki, startaplar uchun ham pul yig‘ish sharoitlari o‘zgargan. Hozirgi kunda umumiy vaziyat qanday ko‘rinmoqda?

«Bozor sikllari investitsiya kayfiyatiga ta’sir qilishi hamda bitimlar tezligini sekinlashtirishi yoki tezlashtirishi mumkin», — deydi «Hashgraph Group» kompaniyasi bosh direktori (Hedera ekotizimi uchun venchur kapitallarni jalb qilishga ixtisoslashgan) Stefan Deiss.

Venchur kapitalidan umidlarning kamayishi

Kripto bozorida pasayish boshlanganida startaplarning narxlari har doim ham yuqori boʻlmaydi, ular pastlaydi.

Bu bevosita bog‘liqlikdek tuyulmasligi mumkin, lekin mashhurlikka ega startaplar uchun «qizg‘in raundlar» ancha sustlashadi va venchur kapitalistlar haddan tashqari yuqori baholarni to‘lamaslikka harakat qiladilar, deydi «NEAR Foundation» jamg‘armasi sarmoyadori va «Techstars» startap tezlashtirgichi maslahatchisi Artem Gordadze.

«Agar Bitkoin narxi yuqori, masalan, tasavvur qilinayotgan 100 ming dollarga yaqinlashsa, startap baholari ham xuddi shunday baland bo‘ladi», — deya ta’kidlaydi Artem Gordadze. «Bu esa murakkab vaziyatni yuzaga keltiradi: venchur kapitalistlar investitsiyalardan kutilayotgan daromad investitsiya davrida haqiqatga aylanishi uchun startap qiymatini asoslab berishga majbur bo‘ladi.»

Venchur kapitalistlarda «Bitkoin narxi har doim ko‘tariladi» degan e’tiqod yo‘q. Ular uzoq muddatli sarmoyalardan foyda kutishadi va Bitkoin bilan bog‘liq ko‘plab bozor sikllarini boshdan kechirgan.

Bundan tashqari, ko‘p venchur sarmoyadorlar noyabr va dekabr oylarini «yillik reag‘amlashtirish» davri deb atashadi. Ya’ni, yilning so‘nggi choragida va bayram kunlarida ular faol investitsiya qilishni kutishmaydi, balki yangi yil kirishi bilan sarmoyalashni boshlashni ma’qul ko‘rishadi.

Amaliy yondashuv

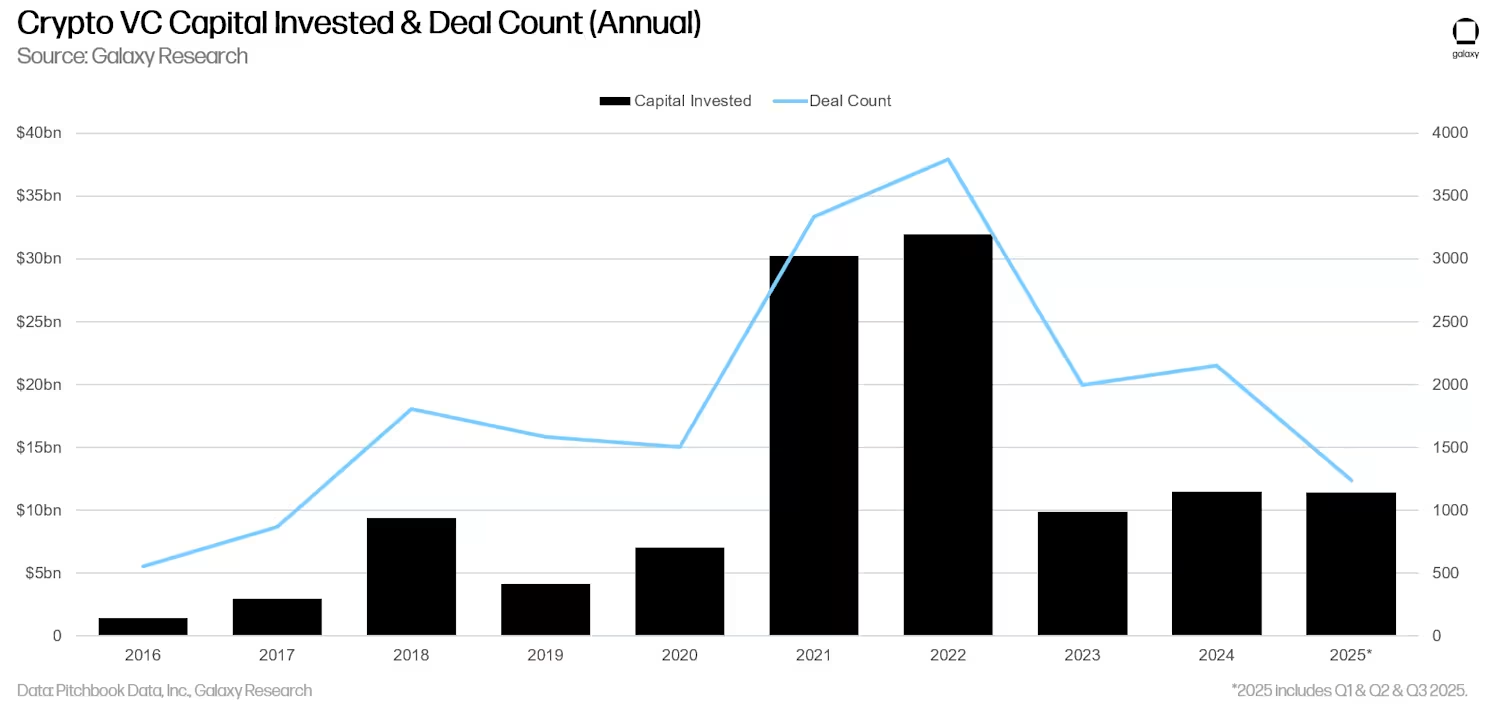

Kripto sektordagi venchur kapital sarmoyalariga yirik va uzoqdan qaraganda, sarf ko‘paygan, lekin umumiy hajm kamayganini ko‘ramiz.

Misol uchun: «Polymarket» (prediktsion bozor) 1 milliard dollar, «Kraken» birjasi esa joriy chorakda 800 million dollar investitsiya jalb qilgan.

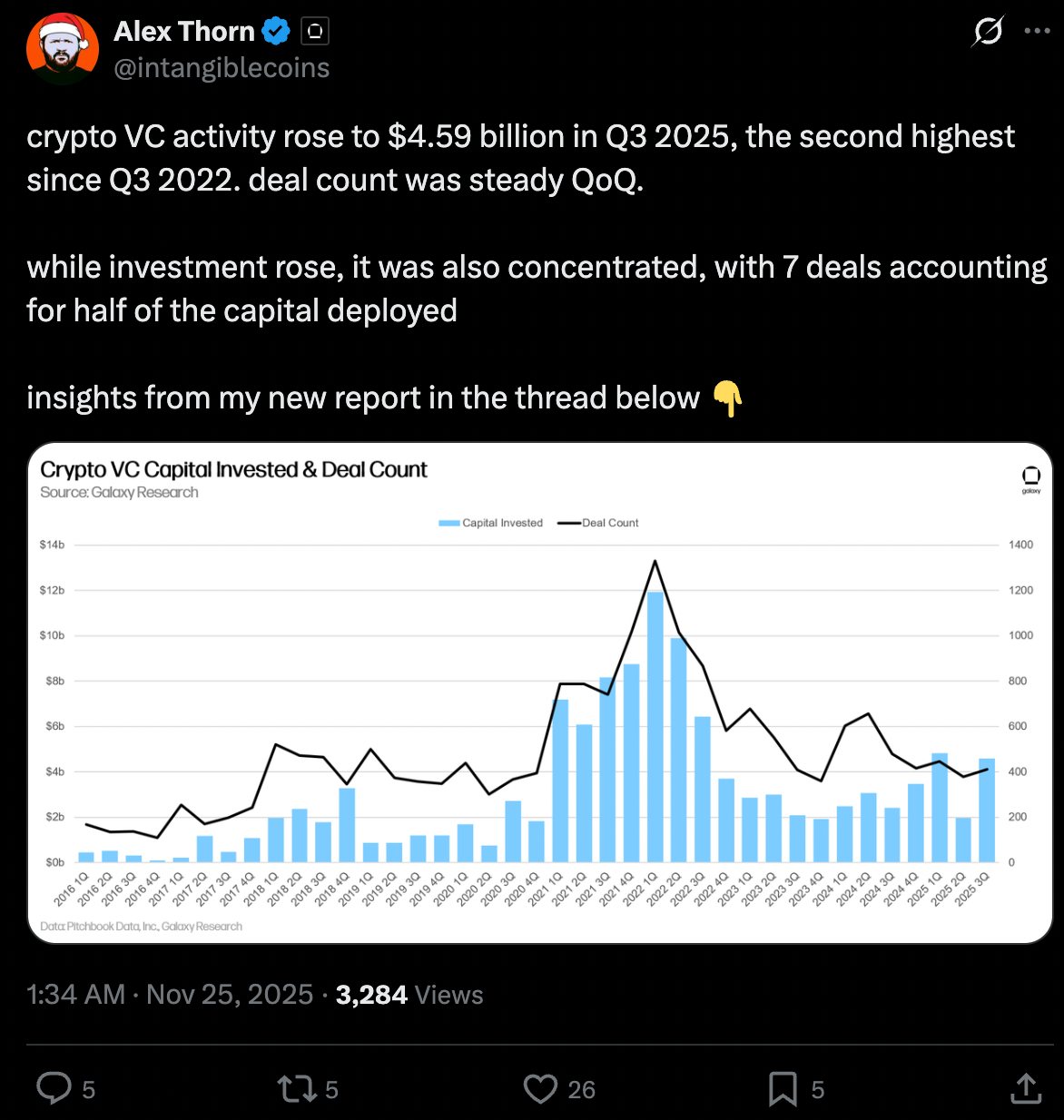

Uchinchi chorakda umumiy investitsiyalar hajmi 4,59 milliard dollarga etdi, biroq «Galaxy» tadqiqot bo‘limi rahbari Aleks Torn ma’lumotlariga ko‘ra, bu mablag‘larning yarmi atigi yettita kelishuvga to‘g‘ri kelgan.

«Bozor pasayishi davrida investorlar asosiy e’tiborni narx harakatidan emas, balki bajarilgan ish va mahsulotning bardavomligiga qaratadi», — deydi «Hashgraph Group» kompaniyasi vakili Stefan Deiss. «Bunday davrlar investorlarni qisqa muddatli o‘sishlarga emas, balki asosiy omillarga ko‘proq ahamiyat berishga undaydi.»

Bunday qisqa muddatli harakatlar ko‘pincha shov-shuvdan iborat bo‘ladi. Bu yil Token Generation Event (TGE) o’tkazgan ko‘plab yirik loyiha-ho’jaliklar kutilgan natijaga erisha olmadi. Masalan, PUMP tokeni (2025-yilda 50% dan ko‘proqqa arzonlashgan), Berachain esa (fevral oyidan boshlab 91% ga pasaygan).

«Yuqori o‘zgaruvchanlik va ilk bosqich bahosidagi noaniqliklar sarmoyalarni joylashtirishda tub o‘zgarishlarga sabab bo‘lyapti — investorlar qisqa sikldagi likvidlik va narx nazorati yaxshiroq bo‘lgan strategiyalarni afzal ko‘rishmoqda», — deydi Artem Gordadze.

Bloklash va likvidlik

Kriptovalyuta sohasining eng o’ziga xos jihatlaridan biri – bu tokenlar chiqarish tadbiri, ya’ni TGE (Token ishlab chiqish tadbiri) hisoblanadi.

Ilgari ICO (dastlabki tanga taklifi) bosqichi mavjud edi, bugungi kunda esa «Coinbase» kompaniyasi (kripto birja) 375 million dollarlik sarmoya evaziga «Echo» (investor platformasi) platformasini sotib olgach, TGElarni o‘tkazishni boshladi.

«Monad» (kripto loyiha) ilk marotaba shu yerda ishga tushirildi va 296 million dollar mablag‘ yig‘di. Yaqin kelajakda qator yangi loyihalar ham kutilyapti.

Biroq, token chiqarilgandan so‘ng, kriptosohaga xos bo‘lgan bir nechta muhim indikatorlarni venchur (sarmoyador) investorlar diqqat bilan kuzatib borishlari lozim.

Eng muhim indikatorlardan biri bu – blokirovka davri. Ya’ni, TGE paytida barcha tokenlar bir mahal bozorga chiqmaydi. Malum vaqt davomida ularni saqlash va sotilishini taqiqlash joriy qilinadi. Bu usul yordamida tarmoq ishtirokchilarini – jamoa a’zolari, hamjamiyatga airdrop (bepul token tarqatish) qilish va jamg‘arma faoliyati uchun rag‘batlantirish maqsad qilinadi.

Yana bir muhim indikator – to‘liq suyultirilgan qiymat (FDV). Bu barcha chiqarilgan tokenlarning umumiy soni narxiga ko‘paytiriladi. Aslida, u – barcha tokenlar hatto ochilmagan taqdirda ham umumiy bozor qiymatini ifodalaydi.

Bozorlar keskin harakat qilganda, venchur investorlar uchun tokenlarni qayerdan va qachon sotib chiqish yoki sotish masalasi juda murakkab muammo bo‘ladi.

Yaqinda «Maelstrom Capital» (sarmoya jamg‘armasi) kompaniyasidan Artur Heyz («Maelstrom Capital» sarmoya jamg‘armasi vakili) Monadning blokirovka muddatlari yuzasidan norozilik bildirib chiqdi. Artur Heyz – trader (savdogar) sifatida bunday tokenlarning bozorda oson sotilmasligini ma’qullamaydi.

“O‘rtacha token yoki aksiyalar uchun blokirovka muddati 12-48 oy bo‘ladi, dedilar «Techstars» (startaplar akseleratori) mentori Gurdadze. «Shuning uchun venchur investorlar bu muddat tugaganda bozordagi holatni oldindan taxmin qilishi kerak. Kirish narxi to‘g‘ri belgilanganda, chiqish ham foydali bo‘ladi. Demak, bozornng uzoq muddatli prognozlarini tuzish bitim yakunida juda muhim ahamiyatga ega».

2026-yil va undan keyingi yillarda kriptovalyuta startaplariga sarmoya kiritish istiqbollari

Bozor prognozlari haqida gap ketganda, venchur investorlar kelajak haqida gapirishni yoqtirishadi. Ayniqsa, AQSHda 2025 yilda kriptoga oid ijobiy tartibga solishlar bo‘lsa, kelgusi yil hozirgidan yaxshi bo‘lishi mumkin. Ammo bu faqat sarmoyadorlarning orzuyumi yoki haqiqatmi?

Balki. Lekin venchur investorlar doim optimistik qarashda bo‘ladilar. Umid har doim ustun, doim g‘alaba qiladi.

«2026-yil haqiqiy foyda yili bo‘ladi – DeFi (Markazlashmagan moliyaviy xizmatlar) yana kuchli sur’at va yetuklik bilan qaytadi, stablkoinlar (barqaror tokenlar) esa asosiy e’tibordan biroz chekkaga chiqadi», – dedi Deiss. Stablkoinlar albatta bu yil markazda bo‘ldi, biroq ular aynan kelajakdagi «Polymarket» kabi loyihalarning infratuzilmasi sifatida xizmat qiladi. Masalan, bu platformada asosiy token va blokcheyn sifatida USDC va Polygon ishlatiladi.

«Endi barqaror tokenlar (stablkoinlar) ommaviylashib, banklar ham bu yo’nalishga kirib kelayotgan bo‘lsa, keyingi bosqich – foydalanuvchilar uchun bu aktivlar yordamida yangi xizmatlarni yaratish», – deb ta’kidladi Gurdadze.

Eng katta o‘sish sohalari, ehtimol, Sunʼiy intellekt va blokcheyn hamda RWA (real dunyo aktivlari) va blokcheynning kesishgan joyida bo‘ladi. Chunki aynan shu yo‘nalishlar real hayotda keng foydalanilib, yirik tashkilotlarga daromad olib kelishi mumkin.