Kriptovalyuta bozorida milliard dollarlik majburiy sotuvlar (likvidatsiyalar) endi kamyob hodisa emas. Bunday qulashi tezda yuzaga kelgandek tuyulsa-da, blokcheyn ma’lumotlari, kreditlar orqali olingan pozitsiyalar va texnik indikatorlar majburiy savdo boshlanishidan ancha oldin bosimni ko‘rsatadi. Ushbu maqolada eng yirik tarixiy hodisalarni o‘rganish orqali kelajakdagi likvidatsiyalar zanjirini oldindan aniqlash mumkinmi, degan savolga javob izlanadi.

Ushbu voqealarni osonroq tushunish uchun, bir necha asosiy belgilarga va ularni qanday birga o‘qish mumkinligiga e’tibor bering. Maqolada, asosan, ikki muhim voqea – 2025-yil oktabridagi (uzoq pozitsiyalarning ketma‑ket majburiy yopilishi) va 2025-yil aprelidagi (qisqa pozitsiyalarning siqilishi) yirik hodisalarni ko‘rib chiqamiz hamda ularga yetaklovchi belgilarni tahlil qilamiz. E’tibor, birinchi navbatda, «Bitkoin»ga xos indikatorlarga qaratiladi, chunki bugungi kunda u bozor hokimiyatining qariyb 60 foizini (neyarli 59,21%) tashkil etadi.

2025-yil 10-oktabr — Eng yirik uzoq pozitsiyalar likvidatsiyasining to‘lqini ogohlantirishlar bilan yuz berdi

2025-yil 10-oktabrda kreditlangan pozitsiyalarda 19 milliard dollardan ortiq mablag‘ majburan yopildi. Bu kriptobo’zoridagi eng yirik likvidatsiya hodisasi sifatida tarixga kirdi. Ko‘p hollarda, AQSh bilan Xitoy o‘rtasidagi boj stavkalari haqidagi yangiliklar sababi sifatida ko‘rsatiladi, biroq bozor ma’lumotlari tuzilmadagi zaiflik bir necha hafta oldin paydo bo‘lganini bildiradi. Ushbu majburiy yopilishlarning aksariyati uzoq pozitsiyalarda — deyarli 17 milliard dollar miqdorida sodir bo‘ldi.

Narxning oshishi va kredit yelkasining kengayishi (27-sentabr – 5-oktyabr)

27-sentabrdan 5-oktabrgacha Bitkoin taxminan 109 000 dollardan 122 000 dollar ustiga ko‘tarilib, hatto 126 000 dollar hududini sinab ko‘rdi. Bu tez o‘sish optimism kayfiyatining kuchayishiga va xavfli uzoq pozitsiyalar ochilishiga turtki bo‘ldi.

Xuddi shu davrda ochiq foiz miqdori 38 milliard dollardan 47 milliard dollardan oshdi. Bu bozor ishtirokchilarining kredit hisobiga savdo qilish istagi kuchayganini ko‘rsatdi va derivativlardan (hosila moliyaviy vositalar) foydalanish ortib bordi.

Bunday tahlillar va tokenlar bo‘yicha boshqa fikrlar uchun Bosh muharrir Harsh Notariya (Harsh Notariya) tomonidan tuziladigan kunlik kripto axborotnomasiga shu yerda obuna bo‘ling.

«Bitget» (birja) bosh direktori Greysi Chen zamonaviy bozor tuzilmasi hozirgi vaqtda kredit yordamida olinadigan pozitsiyalar oldingiga nisbatan ancha uyg‘un harakatlanishini aytdi.

«Pozitsiyalar ko‘proq joylarda tez ochiladi va tez yopiladi… kredit bo‘yicha faoliyat yanada uyg‘unlashgan… Bo‘zorga bosim tushganda esa, butun jarayon tezroq, kuchliroq va murosasiz bo‘lib ketadi», — dedi u.

Bu vaqtda birjalarga «Bitkoin» kirimi 68 000 tadan 26 000 tagacha kamaydi. Egalar kuchli narxda faollik ko‘rsatmadilar. Aksincha, tokenlar birjalardan uzoqroqda ushlab turildi. Shu paytda esa kredit yordamida ochilgan pozitsiyalar ko‘paydi.

Bu holat bozor o‘sishining so‘ngi bosqichidagi tuzilmasi shakllanganini bildiradi.

Bozorning bu bosqichida kreditning va ochiq foizlarning o‘sishi nafaqat savdogarlarga riskni oshiradi. Bu jarayon birjalarning ham balansida, ham likvidligida yuklamani ko‘paytiradi. Chunki ular likvidatsiya, mablag‘larni qaytarish va kredit bo‘yicha qo‘shimcha kafolat chaqirig‘ini (marja) to‘g‘ri kuzatib borishi, ayniqsa to‘satdan o‘zgaruvchanlik paytida, muhim ahamiyatga ega.

Platformalar bunday noaniq davrlarga qanday tayyorlanadi, degan savolga Chen javob berdi: riskni boshqarish odatda qattiq o‘zgaruvchanlikdan ancha oldin boshlanadi:

«Kuchli Bitkoin zaxirasi tutish risklarni muvozanatlashda, ya’ni xavflarni nazorat qilishda, dastlabki qaror hisoblanadi… balans mustahkamligini ustunlik berish kerak… o‘zgaruvchanlik keskin oshganda, o‘zini hatti-harakatga majbur holda topmaslik zarur», — dedi u.

Yuzada ko‘rinmaydigan foyda olish (sentyabr oxiri – oktyabr boshi)

Blokcheyn asosidagi foyda ma’lumotlari shuni ko‘rsatdiki, tokenlarni sotish allaqachon boshlangan edi.

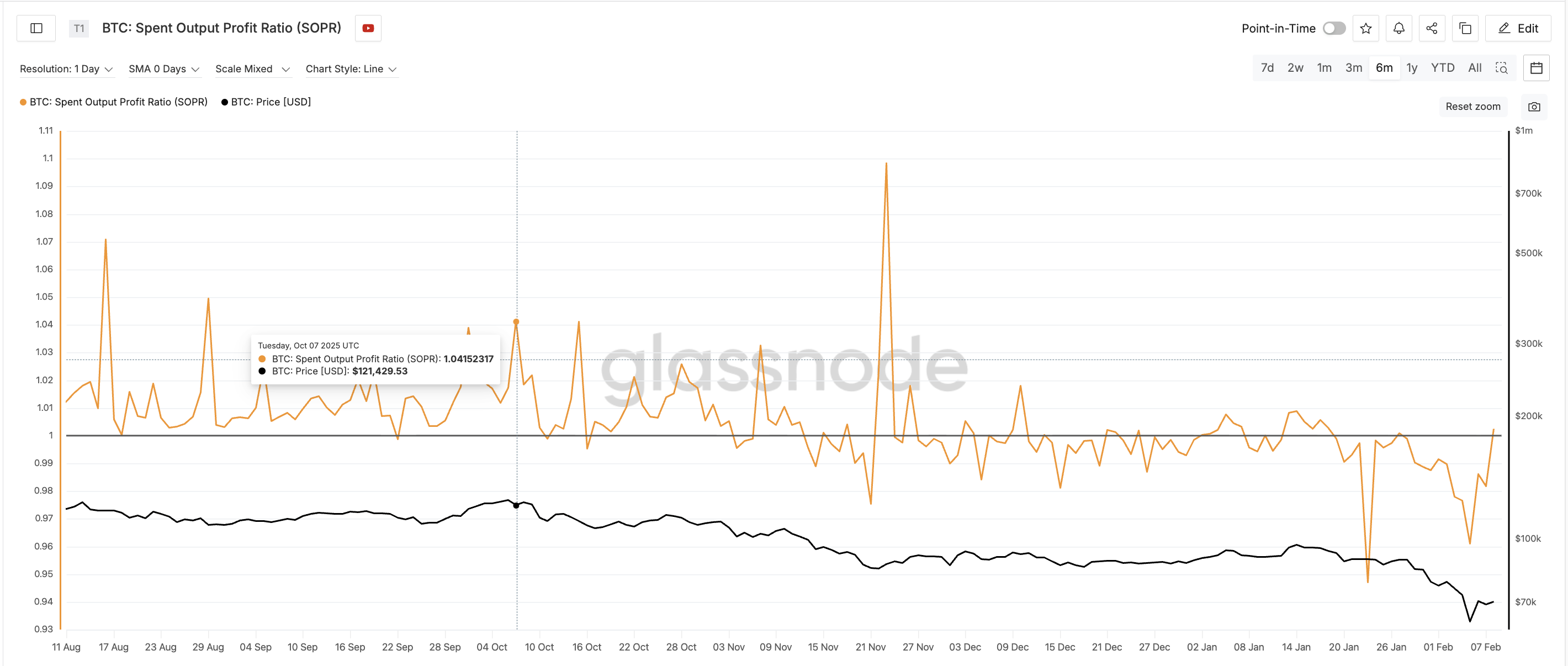

Sentyabr oxiridan oktyabr boshiga qadar Spent Output Profit Ratio (SOPR) — tokenlar foyda yoki zarar bilan sotilayotganini ko‘rsatuvchi indikator — 1.00 atrofidan 1.04 ga ko‘tarildi va bir necha marta yuqorilashni ko‘rsatdi. Bu esa, ko‘proq tokenlar foyda bilan sotilayotganini anglatar edi.

Bu muhim, chunki shu paytda birjalarga kirim past edi. Dastlabki sotib oluvchilar (ehtimol, birjalarda saqlanuvchi tokenlar) foydani sokin tarzda olishgan, ortiqcha sotuv bosimi esa bozorga sezilmas edi. Aynan o‘sha davrda Bitkoin tarixiy maksimum – barcha vaqtlar eng yuqori narxida edi.

Bu tendensiya dastlabki ishtirokchilardan tokenlar yangi kelganlarga asta-sekin o‘tish jarayoni kechganini ko‘rsatadi. Ko‘pincha, bunday uzatish bozorning mahalliy cho‘qqilarida (narx minimumi oldidan) kuzatiladi.

Qisqa muddatli investorlar taslim bo‘lishdan umidga o‘tishdi (27 sentyabr – 6 oktyabr)

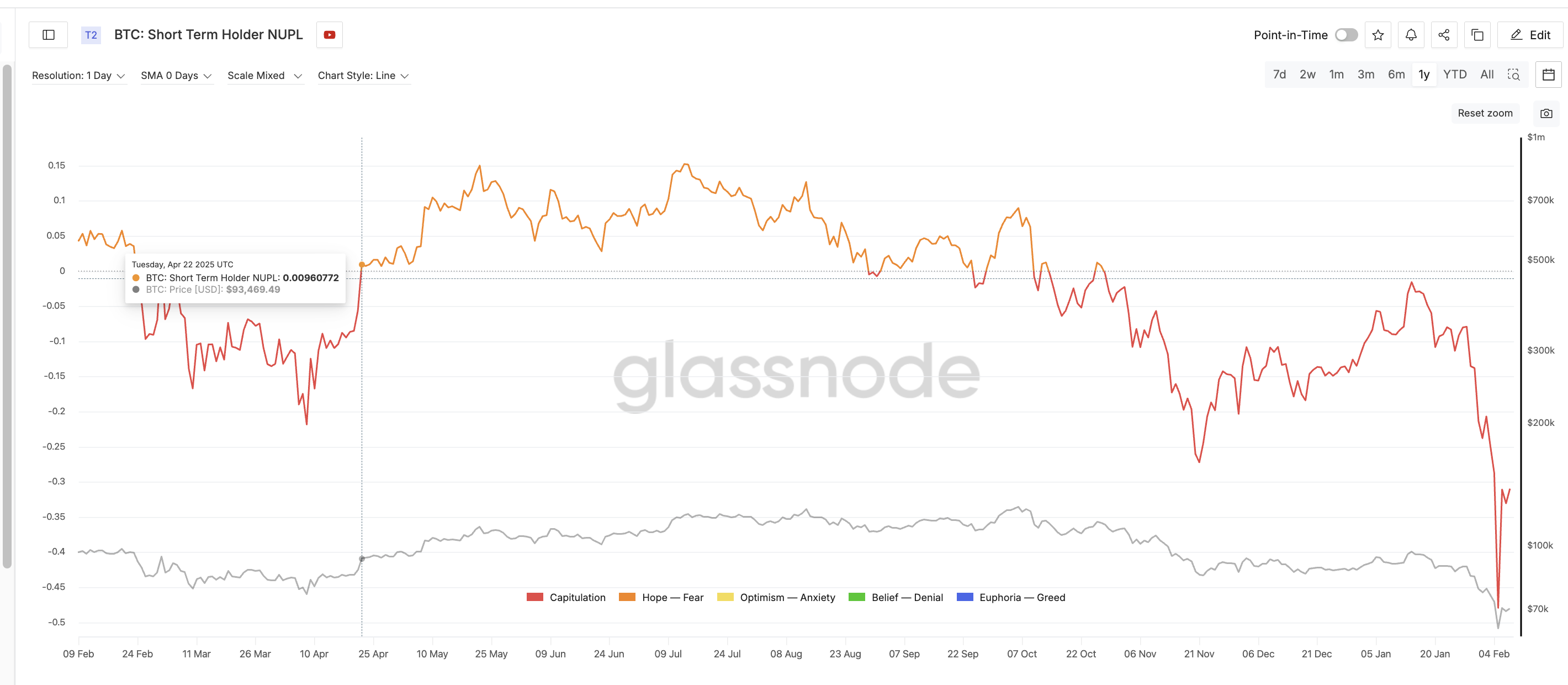

Qisqa muddatli egalar uchun NUPL (Sof amalga oshirilmagan foyda/zarar, Net Unrealized Profit/Loss) — bu tokenlarni sotmasdan oldin ularning nazariy foyda yoki zararda ekanini o’lchovchi indikator. Bu indikator eng aniq ogohlantirish signallaridan birini berdi. 27-sentabrda STH-NUPL taxminan -0,17 darajasida bo‘lib, yaqinda bo‘lgan sotuvchilarning kapitulyatsiyasini (ya’ni, zararlarni qabul qilib tokenlarni sotib yuborish) aks ettirdi. 6-oktabrga kelib, bu ko‘rsatkich +0,09 atrofida keskin ko‘tarildi.

O’n kundan kam vaqt ichida yangi xaridorlar katta zarardan aniq foyda holatiga o’tishdi.

Bunday tez o‘zgarishlar xavfli bo‘ladi. Zarardan chiqqan treyderlar ko‘pincha kichik daromadlarini himoya qilishga harakat qilib, bozorga noaniqlik olib keladi va kutilmagan sotuvlar xavfi ortadi.

Bozordagi hissiyot yaxshilangani sari, birjada yengil xarajat bilan olinadigan o‘z-o‘ziga qarzga olish (leverage) darajasi ham oshishda davom etdi. Ochiq pozitsiyalar (ya’ni, hozirda bozor ishtirokchilari saqlayotgan savdo hajmi) tarixiy rekord darajaga chiqdi, lekin SOPR va NUPL ko‘rsatkichlari pasaya boshladi. Bitkoin birjalariga kirib kelgan mablag‘lar pastligicha qoldi, bu esa risklarning asosan derivativ (hosila) bozorlarda to‘planishiga olib keldi.

Treyderlar xatardan himoyalanish o‘rniga, aksincha, risk darajasini oshirishdi. Natijada, bozor strukturasi zaiflashdi.

Iyuldan oktyabrgacha pasayishdan oldin impuls kuchsizlashmoqda

Texnik tahlildagi harakat kuchi bir necha oy davomida zaiflashib kelayotgan edi. Iyulning o‘rtalaridan oktyabr boshigacha, Bitkoin aniq «ayiqcha» RSI divergensiyasini (ya’ni, teskari harakatni) shakllantirdi. Narx yuqoriga o‘sayotgan bo‘lsa-da, RSI (ya’ni, narx harakatida sur’atni baholovchi indikator) pastga qarab harakat qilgan.

Bu, aslida, narx oshishi ortida talab kuchsizlashganini ko‘rsatdi. Oktyabr boshiga kelib, narxning o‘sishini, asosan, qarzga (leverage) olib sotib olingan pozitsiyalar qo‘llab-quvvatladi, «organik» xaridorlar esa ko‘p bo‘lmadi. RSI indikatorining harakati buni tasdiqladi.

Himoyalanish bosqichi va tuzilmaviy buzilish (6-oktabr – 9-oktabr)

6-oktabrdan so‘ng, narx harakatining kuchi kamaydi va qo‘llab-quvvatlash darajalari tekshirildi. Lekin, shunga qaramay, ochiq pozitsiyalar yuqori darajada qoldi, va fanding reytinglari (birja kelishuvlari uchun to‘lanadigan foiz) ham ijobiy bo‘lib, treyderlar o‘z pozitsiyalarini tashlab ketmasdan himoyalashga harakat qildilar. Balki, ular zarurat tug’ilganda qo’shimcha mablag’ (marja) kiritgan bo’lishlari mumkin.

Chen (Shen) ham, shuni ta’kidladi: pozitsiyalarni himoya qilishga urinish, tizimli xavflarni kuchaytiradi.

«Pozitsiyalar tekislanishga yaqinlashganda, treyderlar ko‘pincha marjani oshiradi… Bu alohida treyder uchun ma’quldek tuyulishi mumkin. Ammo tizimning umumiy ko‘rinishida bu zaiflikni kuchaytiradi… O‘sha darajalar buzilsa, jarayon endi asta-sekin emas — kaskadli tus oladi», deya aytib o‘tdi u, bu kabi yirik kaskadlarni sababi nimada ekanini ta’kidladi.

Ko‘proq marjaning kiritilishi natijada chuqurroq qulashga (narxning o‘tkir pasayishiga) sabab bo‘ldi.

10-oktabr — Turtki va zanjirli voqealar

10-oktabr kuni boj bilan bog‘liq yangiliklar chiqishi bilan zaif bozor tuzilmasi buzildi.

Narx pasaydi, leverage (qarz) bilan olingan pozitsiyalar zararga kirdi, marja talab qiluvchi chaqiriqlar (margin call) tezlashdi. Ochiq pozitsiyalar keskin kamaydi, birjalardagi mablag’lar hajmi esa oshdi.

Majburiy qisqa savdo (short selling) natijasida o‘zaro bog‘liq jarayon (feedback loop) yuzaga keldi va kripto tarixidagi eng yirik yopilish kaskadi yuz berdi.

«BitMEX» (birja) bosh direktori Stefan Luts «BeInCrypto» (axborot sayti) nashriga shunday dedi: yopilish sikllari ko‘pincha haddan tashqari riskli savdo davrlarida takror-takror sodir bo‘ladi.

«Oddiy paytlarda yopilishlar doimo ochko‘zlik kuchaygan davrlarda sodir bo‘ladi… Bunday holatlar bozor sog‘lig‘i uchun foydalidir…», — deya ta’kidladi u.

Chen (Shen) esa ogohlantirdi: yopilishlar statistikasi muammolarning asosiy sababi emasligini anglash kerak.

«Yopilishlar… olov uchun yoqilg’u, biroq bosh sabab emas… Ular xavf noto‘g‘ri baholangan joylarni ko‘rsatadi… aslida, ostki qatlamda likvidlik qanchalik zaif bo‘lgani haqida ma’lumot beradi», dedi u.

Ushbu uzoq davom etgan majburiy sotuvlar zanjiri oldindan aytilishi mumkinmidi?

Oktyabr oyining boshlariga kelib, bir nechta uzoq pozitsiyalarga bosim bo’lishini ko’rsatuvchi ogohlantiruvchi belgilar aniq namoyon bo’ldi:

- Sentyabr oxiridan boshlab narxning tez sur’atda o’sishi

- Ochilgan pozitsiyalar miqdori rekord darajaga yaqinlashdi

- SOPR indikatori ko’tarilishi — ya’ni foyda olish maqsadidagi savdolar ko’paydi

- Qisqa muddatli investorlar uchun NUPL indikatori bir necha kun ichida musbat tomonga o’zgardi

- Birjalarga juda kam tokenlar kirayotganligi sababli, derivativ savdo risklari ko‘paydi

- RSI indikatorining uzoq muddatli tafovuti (divergensiyasi)

Ushbu belgilar har biri alohida olinganda hal qiluvchi emas edi. Lekin birga olinganda, ular bozorda ortiqcha qarzdorlik, hissiy beqarorlik va strukturaviy zaiflik mavjudligini ko‘rsatdi.

Lutz shuningdek, yaqinda yuz bergan kaskadlarga ham tahdidli risklarni boshqarishdagi zaifliklar sabab bo‘lganini aytdi.

«Ushbu sikldagi tanqid asosiy e’tiborini qarzdorlik darajasiga emas, balki risklarni boshqarish va qat’iy yondashuvning yetishmasligiga qaratmoqda…»

2025 yil oktabridagi qulash aniq ketma-ketlikda yuz berdi:

Narxning ko‘tarilishi → ochiq pozitsiyalar ko‘payishi → SOPR indikatorining oshishi (tanlangan foyda olish) → NUPL ning tez tiklanishi (qisqa muddatli optimizm) → RSI ning uzoq muddatli tafovuti (kuchsizlanayotgan harakat) → Marja orqali qarzni himoyalash → Tashqi omil → Likvidatsiya kaskadi

2025-yil 23-aprel — Katta short pozitsiyalar likvidatsiyasi qanday ogohlantirishlar bilan yuz berdi

2025 yil 23-aprelda, Bitkoin kuchli o‘sish qayd etdi va faqat bir sessiyada 600 million dollardan ortiq qisqa pozitsiyalarning likvidatsiyasiga olib keldi. Bu to‘satdan sakrasa ham, blokcheyn va derivativlar ma’lumotlari bozorda mo‘rt tuzilma bir necha hafta davomida shakllana boshlaganini ko‘rsatadi. Erta aprel oyidagi sotilishlardan keyin aynan shu zaiflik yuzaga chiqdi.

Tasdiqlanmagan dastlabki texnik o‘zgarish (fevral oxiri → aprel boshlarida)

Fevral oxiri va aprel boshlarida Bitkoin doimo pastroq narxlarga tushib bordi. Lekin 12 soatlik grafikda harakat intensivligini ko‘rsatuvchi RSI indikatori pozitiv tafovut ko‘rsatdi: narx pasaygan bo‘lsa-da, indikator yuqoriroq darajalarni hosil qildi. Bu esa sotuvchi bosimi zaiflashayotganini anglatar edi.

Shunga qaramay, tokenlar birjalardan yechib olinishi (ya’ni, tokenlar xavfsiz saqlashga olib chiqilishi) kamayishda davom etdi. Mart boshida taxminan 348 000 Bitkoin birjalardan chiqardi, ammo 8 aprelga kelib, bu ko‘rsatkich 285 000 taga yaqinlashdi.

Bu esa narx tushganida xaridorlar ehtiyotkorlik qilayotganini va tokenlarni yig‘ish kuchli bo‘lmaganini ko‘rsatadi. Texnik teskari o‘zgarish esa deyarli e’tiborsiz qoldi.

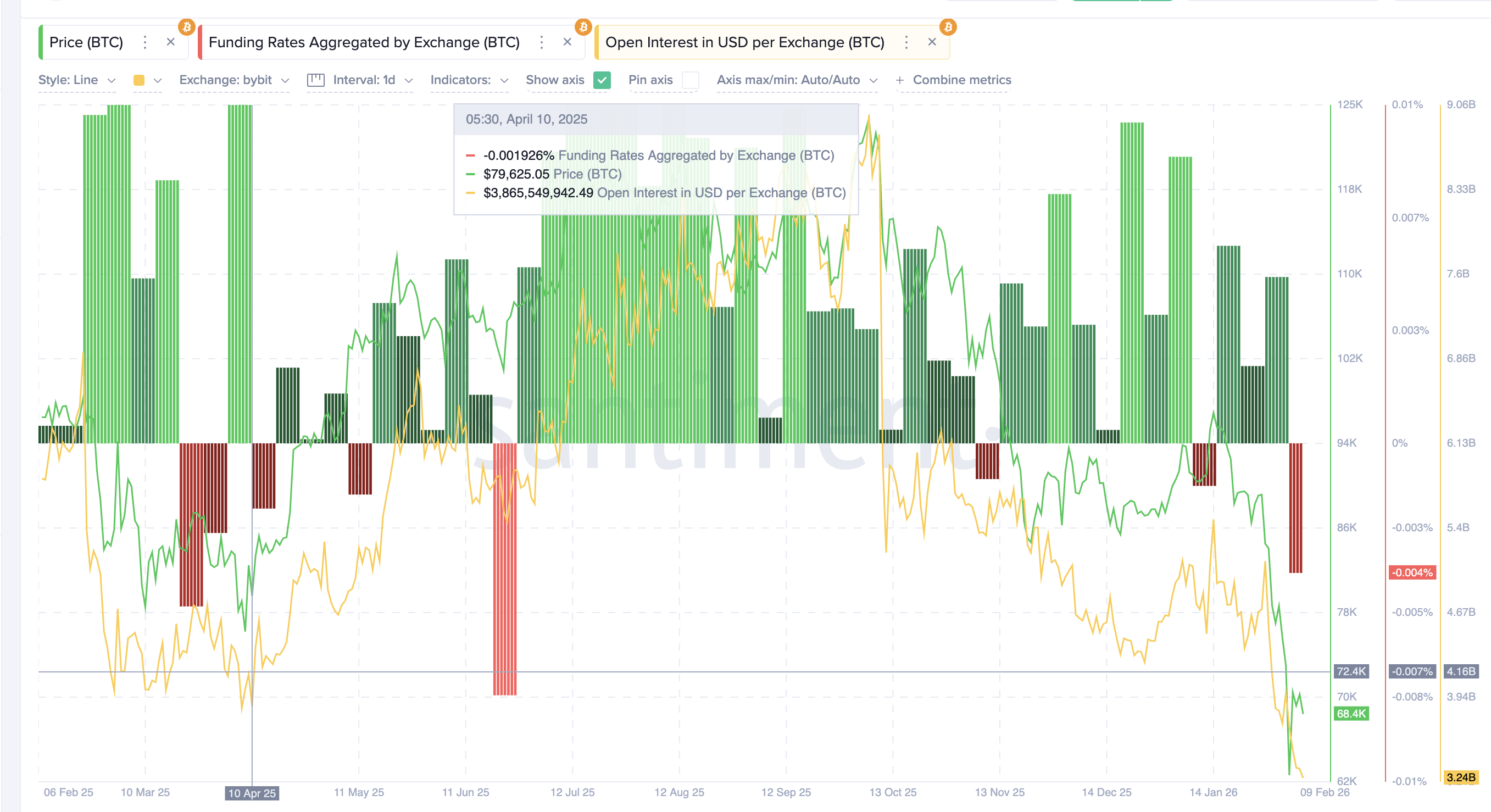

8-apreldagi past narxdan so‘ng ayirbosh kayfiyat (aprel boshidan aprel o‘rtalarigacha)

8-aprel kuni Bitkoin 76 000 dollarga yaqin mahalliy pastki nuqtani shakllantirdi. Investorlar riskni kamaytirish o‘rniga, qisqa (pasayishga hisoblangan) pozitsiyalarni oshirdi. Moliyalashtirish stavkalari manfiyga o‘tdi, ya’ni sarmoyadorlarning yirik qismi pasayishni kutayotganini anglatdi. Shu bilan birga, ochiq pozitsiyalar umumiy qiymati 4,16 milliard dollarga yetdi (faqat «Bybit» birjasida).

Bu yangi kredit resurslari asosan qisqa tomon, ya’ni pasayishga hisoblangan bitimlar uchun olinayotganini anglatdi. Bozor ishtirokchilari narxning ko‘tarilariga ishonmadi, ko‘pchilik pasayish davom etadi deb o‘yladi.

Birjalardan tokenlar chiqishi aprel o‘rtalariga kelib 227 000 Bitkoinga tushdi. Bu esa spottan sarmoya kirishi sust bo‘lib qolayotganini ko‘rsatdi. Ham oddiy, ham yirik investorlar pesimizmda qoldi.

Zanjirdagi sotuvlarning to‘xtashi (8-aprel → 17-aprel)

Blokcheyn ma’lumotlari sotuvchi bosim pasayib borayotganini ko‘rsatdi.

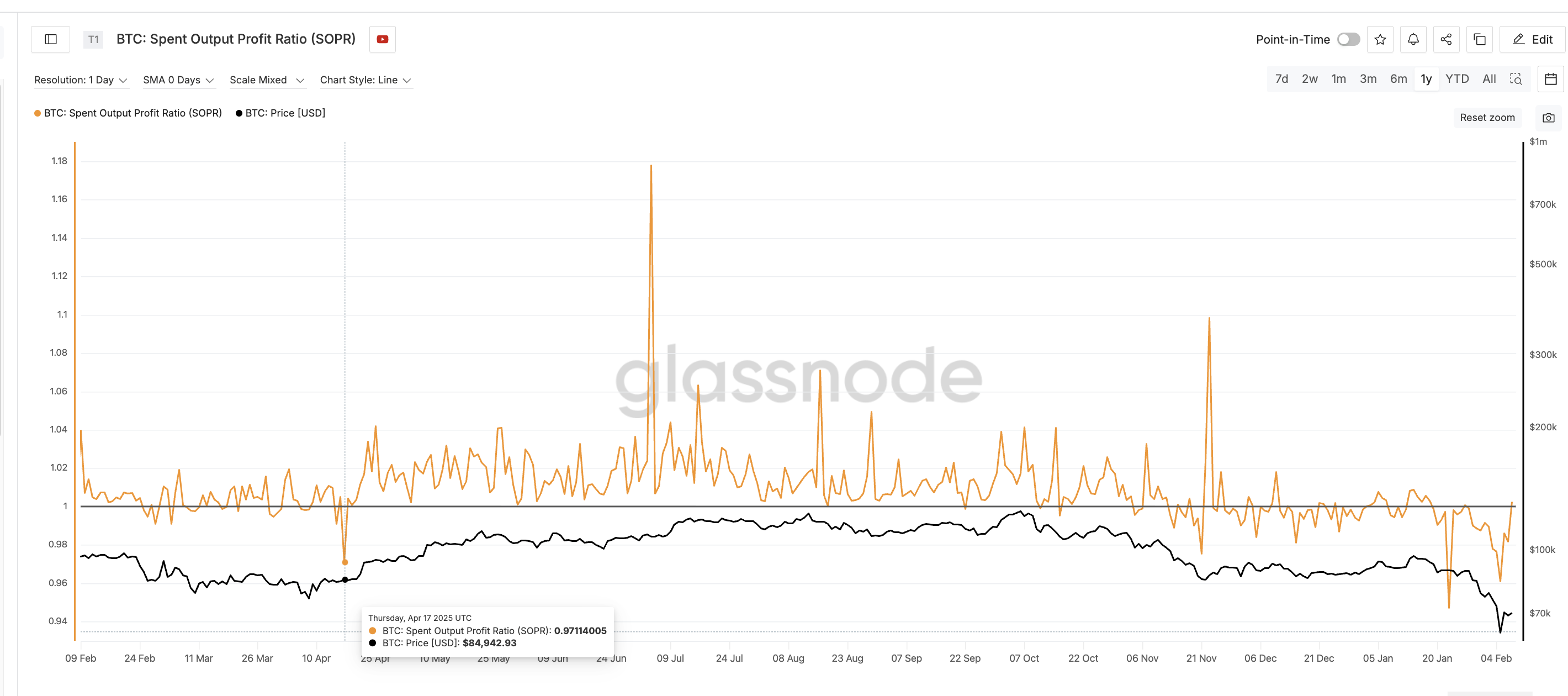

Spent Output Profit Ratio (SOPR) indikatorining qiymati 1 ga yaqin yoki undan past edi hamda foyda yoki zarar spike’larini uzoq vaqt davom ettira olmadi. Bu esa tokenlarni zarariga sotish tobora kamayayotganini anglatadi, xarid kuchi esa hali kuchaysa-da, past bo‘lib qoldi. Bu klassik pastki nuqta belgisi.

Qisqa muddatli investorlar uchun sof realized foyda-zarar (STH-NUPL) indikatorida ham ohang salbiy bo’lib qoldi. U kapitulyatsiya zonasidan chiqmay, sust tiklanishlar bilan cheklangan holda, ishonch va optimizm pastligini ko‘rsatdi.

Bu belgilar birga kelganda, bozor talabni emas, charchoqni ko‘rsatdi.

Siqilish va tuzilmadagi nomutanosiblik (aprel o‘rtalari)

April oyi o‘rtalariga kelib, Bitkoin tor savdo oralig‘iga kirdi. Bozordagi o‘zgaruvchanlik (volatillik) kamaydi, lekin ochiq pozitsiyalar yuqori darajada qoldi va moliyalashtirish ko‘rsatkichi asosan salbiy bo‘lib qoldi. Bozorda qisqa pozitsiyalarga talab kuchaydi, biroq narxlar pastga tushmadi, balki barqarorlashishni boshladi.

Sotuv bosimi kamayganda (SOPR barqarorlashdi), ammo spot bozor (real xarid)dan sezilarli token to‘plov kuchaymadi (chiqimlar sust bo‘ldi), natijada bozor asosan derivativ (hosila) shartnomalarga bog‘liq holatga kirdi. Xaridorlar hali ham ikkilanayotgan bo‘ldi, ayirboshlash bozorida esa pastga tushish kuchayib boryapti. Bu muvozanatsizlik bozorni beqaror va zaif holatga keltirdi.

23 aprel — Trigger va qisqa siqilish (short squeeze)

22–23-aprel kunlari qisqa muddatli egalar uchun NUPL yana ijobiy tomonga siljidi (yuqorida ko‘rsatilganidek). Bu, yaqinda Bitkoin sotib olganlarda biroz foyda paydo bo‘lganini bildirdi. Ba’zi egalar kuchli bozorga sotish imkoniga ega bo‘ldi. Ko‘plab treyderlar esa bu ko‘tarilishni vaqtincha deb bilib, qisqa pozitsiyalarni oshirishda davom etdi.

E’tiborga loyiq, shunga o‘xshash NUPL tiklanishi 2025-yil oktabrdagi uzoq muddatli pasayish oldidan ham yuzaga kelgan edi. Faqat kontekst farqli edi. Oktabr oyida qisqa muddatli egalar foydaga chiqqanda, ko‘proq odamlar uzoq pozitsiyalar ochdi va bozor yanada ko‘tariladi deb kutdilar. Aprelda esa kichik foyda qisqa pozitsiyani oshirishga undadi, chunki treyderlar bu ko‘tarilishni vaqtincha deb o‘yladi va yana pasayishga tikish qildi.

Bu omillar likvidlikni qisqartirib, pasayish (ayirboshlash) pozitsiyalarining ko‘payishiga olib keldi. Narxlar ko‘tarilganda stop-loss buyurtmalari ishga tusha boshladi, qisqa pozitsiyalar yopilishi tezlashdi va ochiq pozitsiyalar keskin kamaydi. Majburiy xaridlar paydo bo‘ldi va tarifga oid ijobiy xabar tufayli, 2025-yilda eng yirik qisqa pozitsiyalar likvidatsiyasi sodir bo‘ldi.

Bu qisqa muddatli ko’tarilish oldindan bashorat qilinishi mumkinmidi?

April oyi o‘rtalarida bir nechta ogohlantiruvchi belgilar paydo bo‘lgan edi:

- Fevral oxiridan buyon RSI (relativ kuch indeksi) indikatorida boqa (buqa) divergentsiyasi

- Uzoq davom etuvchi salbiy moliyalashtirish ko‘rsatkichlari

- Aprel oyning past nuqtasidan keyin ochiq pozitsiyalarning o‘sishi

- Birjalardan chiqimlar (token chiqarib olish) past va jamg‘arish sustligi

- SOPR indikatorining 1 atrofida barqarorlashuvi

- Qisqa muddatli egalar uchun NUPL kapitulyatsiya zonasida bo‘lishi

Har bir belgini alohida olayotganda, ular aniq xulosaga olib chiqmasdi. Lekin ularni birlashtirsak, bozorning holati yaqqol ko‘rinadi: qisqa pozitsiyalar ko‘paygan, sotuvchilar charchagan va pasayish tezligi pasaygan.

2025-yil aprelidagi likvidatsiya bosqichi aniq bir ketma-ketlik bilan sodir bo‘ldi:

Impulsdagi farq → ishonchsizlik → qisqa pozitsiyalarning yig‘ilishi → sotuvchilar charchashi (SOPR charchashi) → narxlarning siqilishi → pozitsiyalarda muvozanat yo‘qligi → qisqa pozitsiyalarni likvidatsiya qilish bo‘yicha zanjirli jarayon.

Likvidatsiya bosqichlari haqida fikr yuritar ekan, Chen ismli mutaxassis treyderlarning xatti-harakati bir xilda takrorlanishini ta’kidladi.

«Past o‘zgaruvchanlik davrlari haddan tashqari ishonch uyg‘otadi… Likvidlik barqarorlik bilan adashtiriladi… Narxlar tebranishi esa umidlarni qayta ko‘rib chiqishga majbur qiladi… Har bir davrada ortiqcha kredit yuki bozorga to‘g‘rilanadi», – deb qo‘shimcha qildi u.

Ushbu misollar kelajakdagi likvidatsiya zanjiri xavfi haqida nimani ko’rsatadi?

2025-yil oktabr va aprel hodisalari ko‘rsatadiki, bozor strukturasi va onlayn faoliyatidagi sezilarli o‘zgarishlar yirik likvidatsiyalarga olib kelgan. Muhimi shundaki, bunday likvidatsiya zanjirlari faqat asosiy narxlarni maksimum yoki minimum nuqtasida yuzaga kelmaydi. Ular kredit yuki jamlanganda va spot bozor faolligi sustlashganda, hatto kichik ko‘tarilish yoki tuzatish jarayonlari vaqtida ham paydo bo‘lishi mumkin.

Ikkala holatda ham, bu belgilar likvidatsiyaning eng yuqori nuqtasidan 7–20 kun oldin paydo bo‘lgan.

2025-yil oktabrida Bitkoin narxi taxminan $109 000 dan $126 000 gacha 9 kun ichida ko‘tarildi, ochiq pozitsiyalar esa $38 milliarddan $47 milliard dollarga oshdi. Birjalarga kiruvchi Bitkoin miqdori 30 000 tadan kam bo‘ldi, SOPR ko‘rsatkichi 1,04 dan yuqoriga chiqdi, qisqa muddatli egalar uchun NUPL esa o‘n kun ichida -0,17 dan ijobiyga o‘tdi. Bu esa kredit yuki tez o‘sganini va mahalliy cho‘qqida bozor ishonchi kuchayganini ko‘rsatdi.

2025-yil aprelida Bitkoin narxi $76 000 atrofida eng past darajaga yetdi, shu paytda moliyalashtirish salbiyligicha qoldi va ochiq pozitsiyalar $4,16 milliardga yaqinlashdi. Birjalardan chiqimlar esa 348 000 Bitkoindan 227 000 Bitkoinga tushib ketdi. SOPR 1 atrofida qoldi, qisqa muddatli egalar uchun NUPL esa likvidatsiya bosqichiga qadar salbiy hududda saqlanib turdi, bu esa sotadiganlar charchashini va qisqa pozitsiyalarning ko‘payi borayotganini bildirdi.

Bozor bosqichlari turli bo‘lsa ham, ikki holatni uchta jihat birlashtirdi. Birinchidan, ochiq pozitsiyalar ortib borar ekan, spot bozor faolligi pasaydi. Ikkinchidan, moliyalashtirish ko‘rsatkichi bir necha kun davomida bir yoqlama bo‘lib qoldi. Uchinchidan, qisqa muddatli egalar uchun NUPL likvidatsiyaga oz qolganda keskin o‘zgarib bordi. Nihoyat, agar texnik grafikda qaytish yoki ko‘tarilish (ralli) belgilari paydo bo‘lsa, likvidatsiyani kuzatish osonlashadi.

Bu takrorlanadigan naqshlar hatto narx yo‘nalishidan qat’i nazar, oraliq tuzatish yoki ko‘tarilish (ralli) paytida ham yuzaga chiqadi. Agar kredit yuki spotga nisbatan kuchliroq o‘ssa va his-tuyg‘u bir tomonga og‘sa, likvidatsiya xavfi oshadi. Ochiq pozitsiyalar, moliyalashtirish, birja harakatlari, SOPR va NUPL ko‘rsatkichlarini birgalikda kuzatish, xavfli hududlarni o‘z vaqtida aniqlash uchun ishonchli asos bo‘lib xizmat qiladi.