«Bitkoin» va makroiqtisodiy ma’lumotlar o’rtasidagi bog’liqlikni baholash uzoq muddatli tendensiyalarni aniqlashda muhim qadamdir. Yaqinda o’tkazilgan tahlil shuni ko’rsatadiki, faqat global M2 pul massasi o’rniga, markaziy bank balanslarini kuzatish yanada chuqurroq tushunchalar berishi mumkin.

Biroq, makroiqtisodiy manzara grafiklar ko’rsatganidan ko’ra murakkabroq. Quyidagi tahlil mutaxassislar nuqtai nazaridan o’zaro bog’liq omillarni yoritadi.

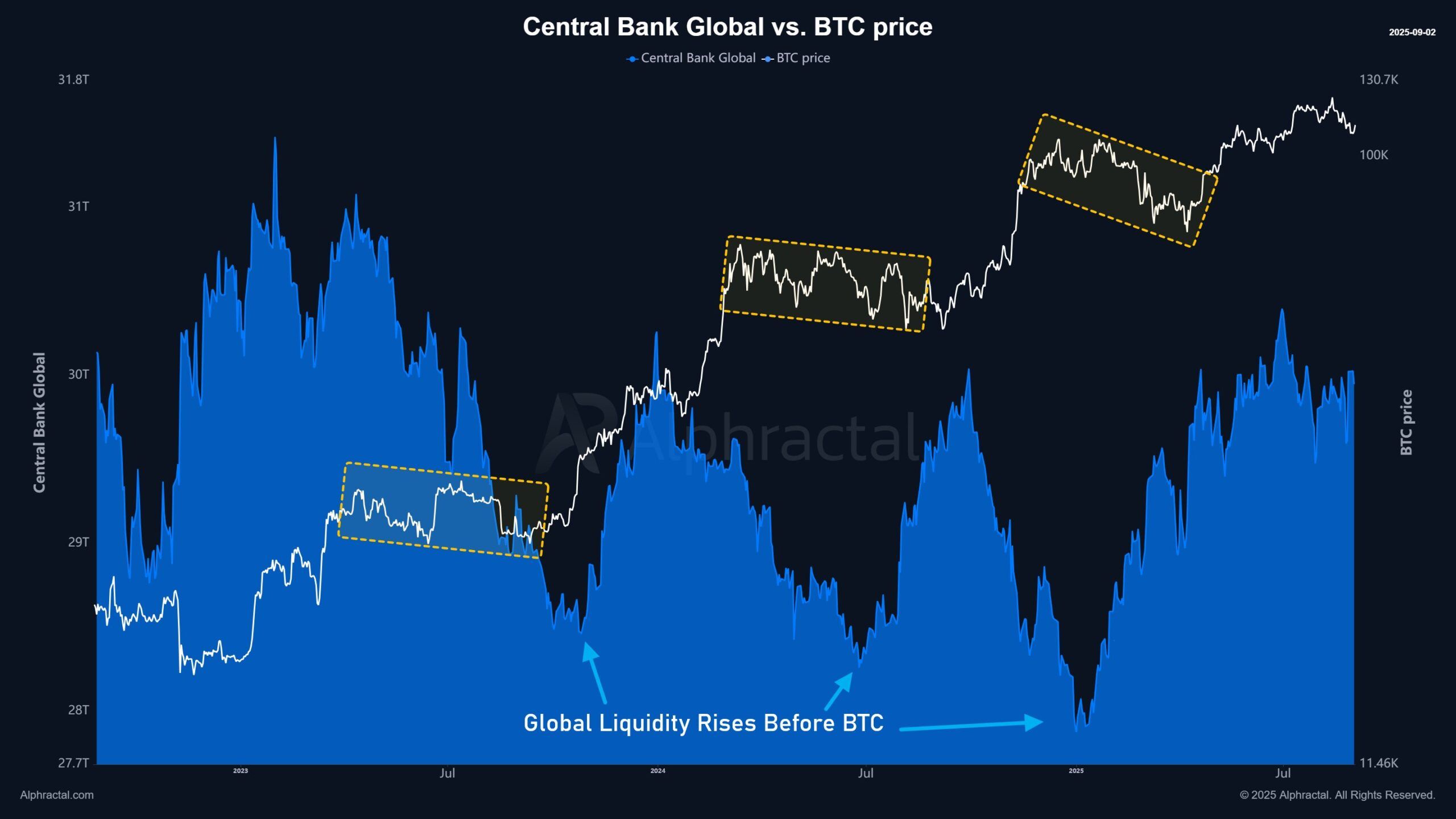

Dunyo markaziy banklarining likvidligi va bitkoin narxi o’rtasidagi bog’liqlik nimani anglatadi?

«Alphractal» tomonidan o’tkazilgan yaqinda bir tadqiqot shuni ko’rsatadiki, markaziy bank likvidligi iqtisodiyotga — aksiyalar, oltin va kriptovalyutalarga — global M2 ta’minotidan tezroq kirib boradi.

Shuning uchun, markaziy bank likvidligi ma’lumotlarini «Bitkoin» narxi bilan solishtirish, bog’liqlik qanday ishlashini ko’rsatadi.

Ma’lumotlar shuni ko’rsatadiki, global markaziy bank likvidligi 2023 yildan 2025 yilgacha 28 trillion dollardan 31 trillion dollargacha o’zgarib, to’rt marta kengayish va qisqarish tsikllaridan o’tdi. Har safar likvidlik oshganda, «Bitkoin» taxminan ikki oy o’tgach ko’tarildi.

«Global markaziy bank likvidligi odatda BTCdan oldin ko’tariladi. Odatda, likvidlik pasayishining so’nggi bosqichida bo’lganda, BTC yon harakat davriga kiradi. Boshqacha aytganda, markaziy banklar avval pul kiritadi va bu likvidlikning bir qismi keyinchalik xavfli aktivlarga, masalan, BTCga o’tadi», — deb tushuntirdi «Alphractal» .

Bu kuzatuv «Bitkoin»ning 3-chorakda 100,000 dan 120,000 dollargacha o’zgarishini tushuntirishga yordam beradi, chunki likvidlik 30 trillion dollardan pastda barqaror bo’lib qoldi.

2020 yildan beri grafikni kengaytirib ko’rib, tahlilchi Kventin ta’kidladiki, «Bitkoin»ning to’rt yillik tsikli to’rt yillik likvidlik tsikli bilan yaqin aloqada.

Ushbu topilmalar markaziy bank likvidligi kiritishlarining aktivlar, jumladan «Bitkoin»ning ishlashiga ta’sirini shakllantirishdagi muhim rolini tasdiqlaydi. Shuningdek, kelgusi to’rt yil ichida yangi likvidlik tsikli paydo bo’lishi mumkinligini ko’rsatadi.

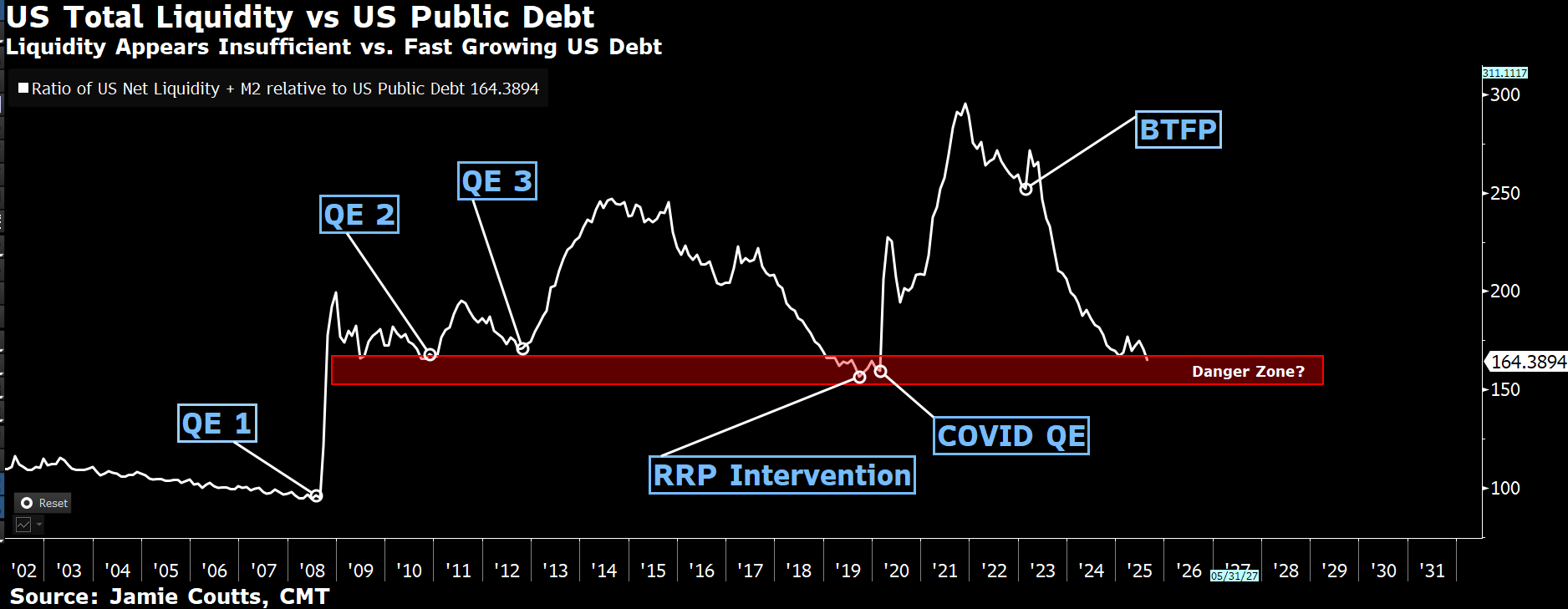

AQSh qarzining o’sishi likvidlik signallaridan oshib ketmoqda

«Realvision» kompaniyasining bosh kripto tahlilchisi Jeymi Kouts muhokamaga yana bir qatlam qo’shdi. Agar qarz likvidlikdan tezroq o’sishda davom etsa, moliyaviy stress paydo bo’lishi mumkin, bu esa bozorlarga zaiflik keltiradi.

U global likvidlikni doimiy ravishda qayta moliyalashtiruvchi mashina sifatida tasvirladi, bunda qarz iqtisodiy o’sishdan tezroq kengayadi. Likvidlik qulashdan qochish uchun o’sishga mos kelishi kerak.

Amerikada, qarz o’sishi likvidlikdan oshib ketishi tizimli xavfni ko’rsatmoqda. Uning grafikasi likvidlik va AQSh qarzi o’rtasidagi nisbat past darajalarga tushganini ko’rsatadi.

«Nisbat yuqori bo’lganda, ortiqcha likvidlik inflyatsiyani oziqlantiradi. Past bo’lganda, moliyalashtirish bosimlari paydo bo’ladi va xavfli aktivlar zaiflashadi… Nima bo’ldi? Bu tsikl tugaganini anglatmaydi. Ammo bu zaiflikni ko’rsatadi», — dedi Jeymi Kouts .

Milliarder Rey Dalio ham bu zaiflikni ko’rmoqda. U ogohlantirdiki, AQSh davlat qarzi xavfli darajaga yetgan va uch yil ichida «iqtisodiy yurak xuruji»ni keltirib chiqarishi mumkin. U AQSh dollari qadrsizlansa, cheklangan ta’minotga ega kriptovalyutalar jozibador alternativaga aylanishi mumkinligini bashorat qildi.

«Alphractal»ning kuzatuvlari asosan takroriy tarixiy naqshlarga qaratilgan bo’lsa-da, Jeymi Kouts va Rey Dalio hozirgi farqlarni ta’kidlaydi. Ushbu qarama-qarshi qarashlarga qaramay, «Bitkoin» o’ziga xos mavqega ega bo’lib qolmoqda. Mutaxassislar hali ham bu kuchlarning ta’siri BTC uchun ijobiy bo’lishi mumkinligini ta’kidlaydilar.