Messari tomonidan o’tkazilgan so’nggi tahlil shuni ko’rsatdiki, tokenlarni qayta sotib olish dasturlari, ko’pincha barqarorlashtiruvchi mexanizm sifatida e’lon qilinadi, bir nechta yirik tokenlar uchun keskin narx pasayishining oldini olishda muvaffaqiyatsizlikka uchradi.

Bu qayta sotib olish dasturlari ko’plab tarmoqlar tomonidan qabul qilinayotgan strategiyalar bilan ommalashgan bir paytda sodir bo’lmoqda.

Tokenlarni Qayta Sotib Olish Samaramli Ekanmi? Messari Tahlili Boshqacha Aytyapti

BeInCrypto yaqinda ta’kidladiki, tokenlarni qayta sotib olish tendensiyasi kengaymoqda. Ushbu dasturlarni amalga oshirayotgan tarmoqlar ro’yxati keng, jumladan Arbitrum (ARB), Aave (AAVE), Jupiter (JUP) va Hyperliquid (HYPER) kabi tarmoqlarni o’z ichiga oladi.

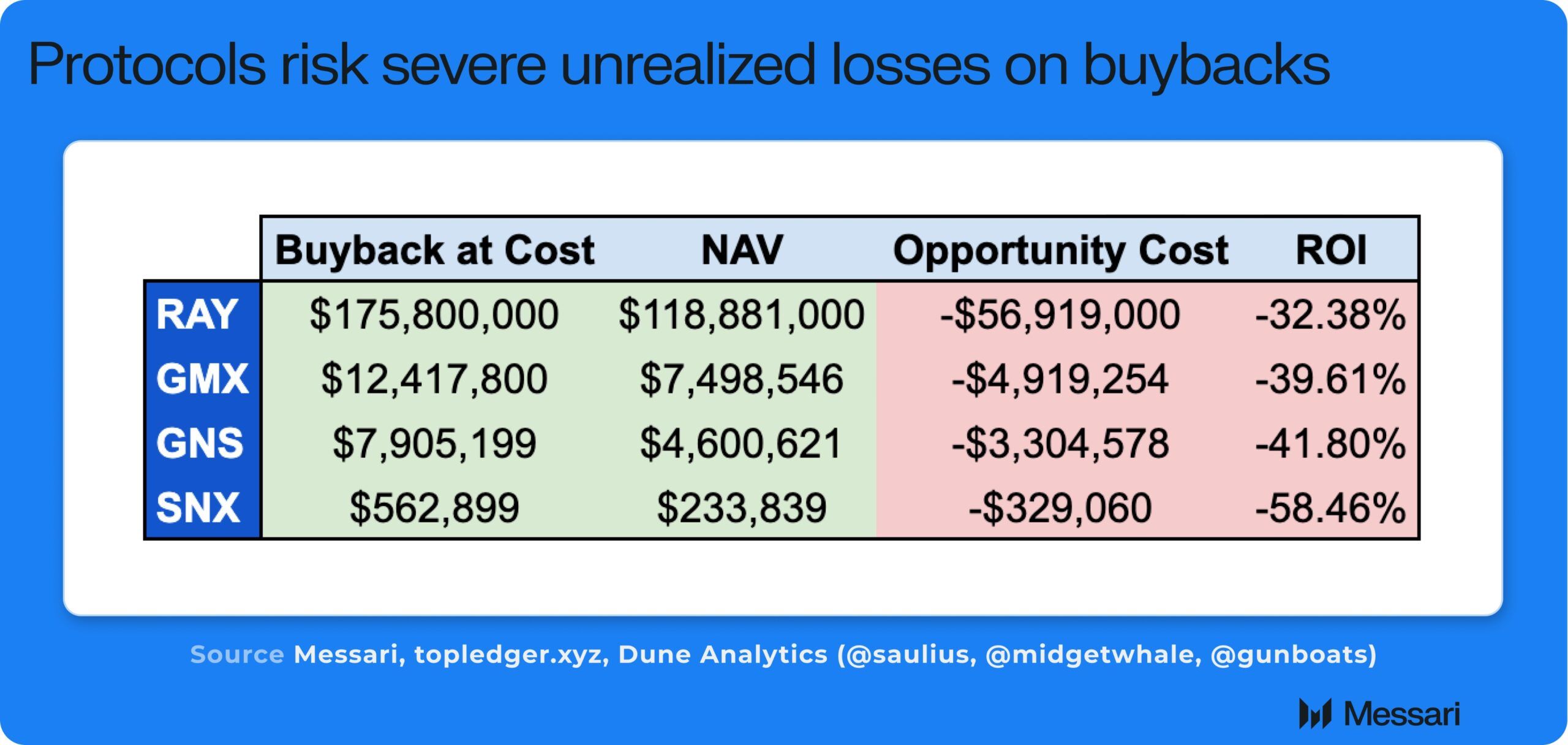

Biroq, Messari tahlili shuni ko’rsatdiki, bu strategiyalar Raydium (RAY), GMX (GMX), Gains Network (GNS) va Synthetix Network (SNX) kabi loyihalar uchun asosan muvaffaqiyatsizlikka uchradi. Talab va narxni oshirish o’rniga, bu dasturlar katta yo’qotishlar bilan kuzatildi.

Tokenlar orasida SNX eng keskin pasayishni ko’rdi, 77% ga tushib ketdi, GNS esa 76% ga qulab tushdi. Bundan tashqari, GMX 34% ga kamaydi va RAY qiymati 26% ga tushdi.

“RAY, GMX, GNS va SNX dasturiy ravishda millionlab tokenlarni qayta sotib oldi, ular hozirda xarajatdan ancha past qiymatga ega,” deb yozdi Messari korporativ tadqiqotlar tahlilchisi Sunny Shi X da.

Shi tokenlarni qayta sotib olish strategiyalarida uchta asosiy kamchilikni aniqladi va ularni “dasturiy tokenlarni qayta sotib olish xatosi” deb atadi. Birinchidan, u qayta sotib olishlar narx harakatiga deyarli ta’sir qilmasligini ta’kidladi. Buning o’rniga, u bu jarayonni daromad o’sishi va bozor hikoyasi kabi omillar boshqarishini ta’kidladi, tokenlarni qayta sotib olishdan ko’ra.

Ikkinchidan, u tushuntirdi, agar loyiha daromadlari yuqori bo’lsa va token narxlari ko’tarilgan bo’lsa, tokenlarni yuqori narxlarda qayta sotib olish kapitaldan samarasiz foydalanishga olib keladi.

Nihoyat, Shi past narxlar va daromadlar davrida, innovatsiya yoki qayta tuzilish uchun naqd pul zarur bo’lganda, kompaniyalar zarur mablag’larga ega emasligini ta’kidladi. Shu bilan birga, ular o’zlarining qayta sotib olish investitsiyalaridan katta amalga oshirilmagan yo’qotishlar ustida o’tirishadi.

“Bu shunchaki yomon kapital taqsimoti. Fikrlash tarzi barcha xarajatlar bo’yicha o’sish yoki stables / majors shaklida egalarga haqiqiy qiymat taqsimoti bo’lishi kerak (veAERO yoki BananaGun ga qarang),” deb xulosa qildi u.

Pantera Capitalning kichik hamkori Mason Nystrom bu fikrni qo’llab-quvvatladi.

“Dasturiy qayta sotib olishlar qanday qilib biznesga salbiy ta’sir ko’rsatishi mumkinligi haqida mustahkam tahlil, chunki ular protokollarni tokenlarni yuqori narxlarda qayta sotib olish va protokollarni asosiy o’sishni ta’minlash uchun foydalanishi mumkin bo’lgan kapitalni cheklash dilemmasiga majbur qiladi, faqat token narxi emas,” deb aytdi u.

Nystrom kompaniyalar va protokollar daromadni o’sishga investitsiya qilish yoki uzoq muddatli maqsadlar bilan strategik qayta sotib olishlarni amalga oshirishlari kerakligini ta’kidladi. U bu yondashuv oxir-oqibat token egalari uchun ko’proq qiymat yaratadi deb hisoblaydi.