«MicroStrategy» (MSTR) kompaniyasi qizg’in bahslar markazida, chunki Piter Shiff kompaniyaning biznes modelini firibgarlik deb atamoqda. Shiffning fikricha, «MicroStrategy» kompaniyasining yuqori foizli preferensial aksiyalar va daromadga yoʻnaltirilgan fondlarga bogʻliqligi barqaror emas, va u kompaniyaning bankrot boʻlishi mumkinligini bashorat qilmoqda.

Aksariyat tahlilchilar va savdogarlar esa «MicroStrategy» kompaniyasining strategiyasi yangi terma «Bitkoin» imkoniyatlari yaratishi mumkinligini ta’kidlashmoqda, bu esa bozor hissiyotlarida keskin farqlarni keltirib chiqarmoqda.

Shiff MSTR kompaniyasini ‘tovlamachilik’ deb tanqid qildi, ammo tahlilchilar u kriptovalyutada bitkoinni ortda qoldirishi mumkinligini ta’kidlamoqda

Shiffning ta’kidlashicha, «MicroStrategy» kompaniyasining preferensial aksiyalar orqali moliyalashtirish modeli «o’lim spirali»ni boshlashi mumkin, va u kompaniyaning butun biznesmodelini firibgarlik deb hisoblamoqda.

Shiffning tanqidi kompaniyaning biznes modeliga bo’lgan tashvishlardan kelib chiqmoqda, u daromadga yoʻnaltirilgan fondlar uning yuqori foizli preferensial aksiyalarini sotib olishi orqali ishlaydi. Shiff esa, ushbu e’lon qilingan foiz darajalari hech qachon toʻlanmasligini ta’kidlaydi.

“Fond menejerlari buni tushunib etganlarida, ular preferensial aksiyalarni sotadilar va «MSTR» yeni aksiyalar chiqara olmay qoladi, natijada «o‘lim spirali»ni uchratadi,” deb u qayd etdi.

«MicroStrategy» 2025-yil fevralida konvertatsiya qilinadigan obligatsiyalar chiqarishni to’xtatdi va sentyabrda preferensial aksiyalar (STR seriyasi) taklif qilinishiga o’tish qildi.

Ushbu preferensial aksiyalar juda yuqori foiz stavkalarini olib kelmoqda. Bu esa, investorlar kuchliroq rag’batlantirishni qattiqroq bozor sharoitlarida talab qilishlarini bildiradi.

Shiffning kengroq da’vosi kompaniyaning yondashuvidagi struktural xavflarga urgʻu beradi. Uning fikricha, hatto «Bitkoin» ko‘tarilsa ham, «MSTR»ning qarzga asoslangan modeli muvaffaqiyatsiz bo‘lishi va kompaniyani to‘lovga qobiliyatsiz holatga keltirishi mumkin.

Kripto savdogari KillaXBT kutilmagan hodisalar ssenariysini taklif qilmoqda. Tahlilchining fikriga ko‘ra, «Bitkoin»ning 50-60% ga tushishi qattiq qarz berish qoidalariga, garov chaqiruvlariga va majburiy «Bitkoin» sotilishiga olib kelishi mumkin, ayniqsa likvidlik tugashi mumkin bo’lsa.

U «MicroStrategy»ni «Bitkoin» ustiga qurilgan qum danalariga o‘xshatar ekanligini bildirdi, va leverage (qarzli moliya vositasi) nafaqat foydani, balki zararlarni ham ko’paytirishini ta’kidladi. Bozordagi katta pasayish kompaniyaning moliyaviy holatini qiyinlashtirishi mumkin.

Analitiklar MSTR’ning qarz modeli himoyasiga chiqadilar

Ogohlantirishlarga qaramasdan, ba’zi investorlar «MSTR»ni «Bitkoin» bilan bogʻlangan kriptovalyuta savdosida oddiy birjalardan ko’ra kuchliroq o’sish imkoniyatlari yaratadi deb o’ylashmoqda. Adam Livingstonning ta’kidlaganicha, «MSTR» 1:1 formatda «Bitkoin»ga ta’sir qiluvchi va har yili o’sib borayotgan BTC miqdorini aksiyalar bo’yicha olishni nazarda tutadi, bu esa birlashtirilgan foydalar yaratadi, likvidlik xavfisiz.

U o’n yillik gipotetik hisobni tushuntirdi: IBITga qo’yilgan 100,000 dollar 1.38 million dollarga o‘sishi mumkin, shu bilan birga «MSTR» ga qo‘shilgan xuddi shu miqdor 3.56 million dollarga yetishi mumkin. Bu 158% ga koʻproq daromadni anglatadi.

«X» (Twitter ijtimoiy tarmog’i) ijtimoiy tarmogʻidagi mashhur foydalanuvchi Rohan Hirani aytishicha, «MSTR»ning ustunligi shundaki, investorlar global kapitalga kirish imkoniyatiga ega boʻlgan menejment jamoasini sotib olishmoqda, bu esa qoʻshimcha BTC sotib olishni samarali tarzda amalga oshirish imkonini beradi. Shu sababli, faqat Bitkoin xarid qilishdan farqli ravishda.

U «MSTR»ning 2025 yildagi preferensial aksiya taklifi barqarorroq moliyalashtirishni tanlashni anglatishini ta’kidladi, bu yo‘l bilan amalga oshirish xavfini va uzoq muddatli foydani muvozanatlashga intiladi.

Moliyalashtirish harakati va bozor dinamikasi

«MicroStrategy» sentyabr 2025 yildan boshlab konvertatsiya qilinadigan obligatsiyalardan yuqori foizli preferensial aksiyalarga (STR seriyasi) o‘tishni boshlagan edi, bu esa qattiqroq bozor sharoitlarida ehtiyotkor investorlarning hissiyotlarini aks ettiradi.

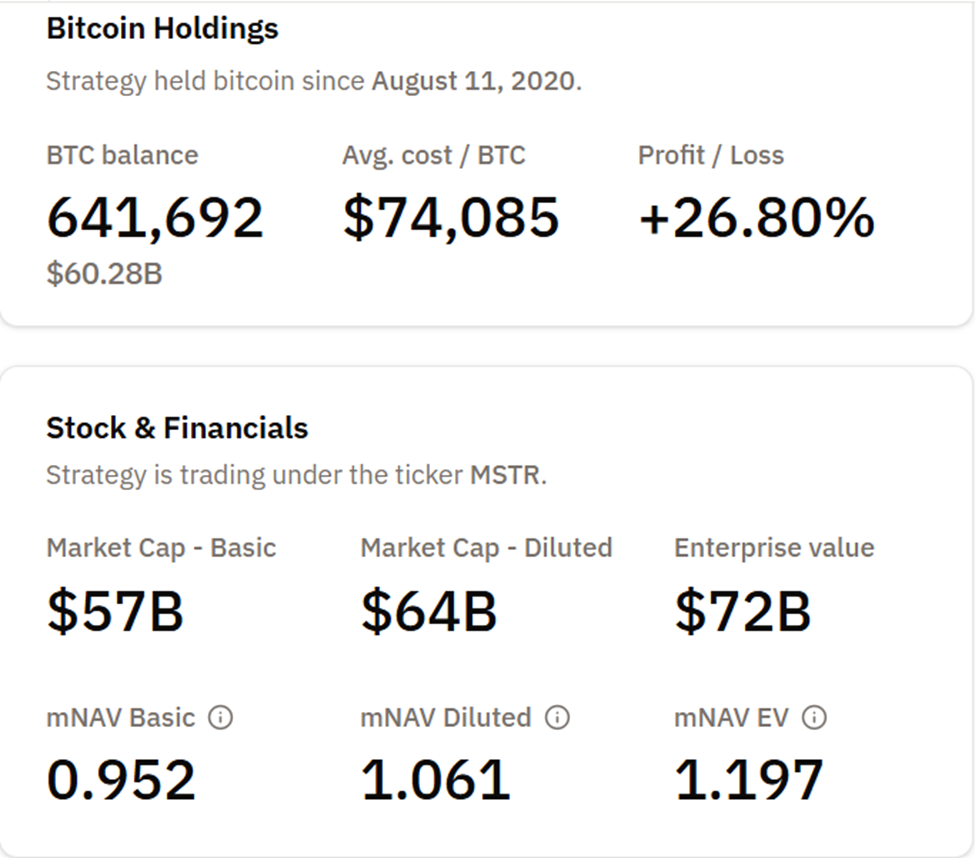

Yozgan paytda, kompaniya oʻrtacha xarajat qiymati $74,085 boʻlgan 641,692 BTC ga ega boʻlib, BTC keskin ravishda chekinib ketgan taqdirda ham taxminan 26% noreal foyda hosil qiladi.

Tahlilchilar «MSTR»ni «Bitkoin ETF» lariga qiyosan qaraganda qarz olingan bitkoin esnoʻti oʻlaroq ko‘rishmoqda, bunda aksiyalar qiymati «Bitkoin» narxlariga va muvaffaqiyatli moliyalashtirishga kuchli bogʻliq.

Soʻnggi vaqt jaqillashuvlar, masalan oʻtgan hafta MSTRning «Bitkoin» ustunligi yo‘qotgani kabi vaqtinchalik yo‘qotishlarga qaramasdan, investorlar kompaniyaning raqamli kredit bozorlarida strategik pozitsionlari uzaq muddatli qiymatga yordam berishini ta’kidlamoqda. «MSTR»ning modeli, xavfli bo‘lishiga qaramay, ikki yo’nalishda imkoniyatlarni taqdim etadi:

- «Bitkoin» narxining oshishi, va

- Aksiy polar bo’yicha «Bitkoin»ning miqdorini muntazam oshirib borish.

«MicroStrategy»ning gibrid strategiyasi o’zbekona barqarorlik, moliyaviy harakatsizlikni yo’q qilish va «Bitkoin» bilan bogʻliq imkoniyatlarni saqlab qolish uchun koʻproq statistik tuzoqlarni yengishi kerak. Shunga qaramay, kompaniya korporativ «Bitkoin» strategiyasining yorqin bir misoli bo’lib qolmoqda, ular yuqori moliyaviy imkoniyatlar va tizimli xavflar o’rtasidagi muvozanatni topishga urinmoqdalar.