«Strategy» (ilgari «MicroStrategy» kompaniyasi, dasturiy ta’minot ishlab chiqaruvchisi) hozirda dunyodagi yirik bitkoin sohibi hisoblanadi. U 671 268 dona bitkoin (ya’ni, «Bitkoin»)ga egalik qiladi, bu barcha muomaladagi bitkoinlarning 3,2 foizidan ortig‘ini tashkil etadi. Bu holat kompaniyani «Bitkoin» ekotizimining yuqori xavfli, ammo markaziy poydevoriga aylantiradi.

Agar ushbu kompaniyada muammolar yuzaga chiqsa, uning oqibati 2022-yildagi «FTX» birjasi (kripto birjasi) qulashi oqibatidan ham jiddiyroq bo‘lishi mumkin. Haqiqatan ham bu xavf nechog‘liq real? Uni yuzaga keltiradigan sabablar va ehtimoliy oqibatlari haqida quyida tushuntirib beramiz.

MicroStrategy — bu qarz hisobiga amalga oshirilgan Bitkoin tikishi

«MicroStrategy» kompaniyasining hozirgi asosiy faoliyati to‘liq «Bitkoin» bilan bog‘langan. Kompaniya 50 milliard dollardan ortiq mablag‘ni «Bitkoin» xaridiga yo‘naltirgan. Bu investitsiyalar asosan qarz va aksiyalar sotish hisobidan amalga oshirilgan. Biroq kompaniyaning dasturiy ta’minotdan oladigan yillik daromadi atigi 460 million dollar. Bu esa uning «Bitkoin»ga bog‘liq xatarlariga nisbatan juda kam summa sanaladi.

2025-yil dekabr holatiga ko‘ra, uning aksiyalari qiymati kompaniyaning «Bitkoin» zahiralari qiymatidan ancha past. Bozor qiymati qariyb 45 milliard dollar atrofida, lekin kompanianing o‘ziga tegishli bitkoinlarning umumiy bahosi taxminan 59–60 milliard dollarni tashkil etadi.

Investitsiyachilar kompaniyaning aktivlarini pasaytirib baholashyapti. Sabablari – sarmoyalar suyuqligini yo‘qotish, qarz va barqarorlikka bo‘lgan ehtiyotkorlikdir.

Kompaniyada har bir «Bitkoin»ning o‘rtacha narxi 74 972 dollar atrofida. So‘nggi yirik xaridlar esa 2025-yil oxiridagi «Bitkoin» narxi eng yuqori bo‘lgan vaqtlarga to‘g‘ri keldi.

Kompaniyaning umumiy qiymatining 95 foizidan ortiq qismi aynan «Bitkoin» narxiga bog‘liq.

Agar «Bitkoin» narxi keskin tushib ketsa, kompaniya murakkab ahvolda qoladi. Chunki milliardlab dollarlik qarz va imtiyozli aksiyalar to‘lanmasi muammoga aylanadi va yechim topish mushkullashadi.

Masalan, «Bitkoin» narxi 10-oktabrdan beri 20% pasaygan bo‘lsa-da, «MicroStrategy»ning yo‘qotishi shu davr mobaynida ikki barobar ko‘proq bo‘lgan.

Nima uchun bu qora oqqush xavfi deb ataladi?

«MicroStrategy» kompaniyasi «Bitkoin» oldi-berdisini moliyalashtirishda tajovuzkor usullardan foydalandi. Ya’ni, u oddiy aksiyalar sotdi va yangi turdagi imtiyozli aksiyalarni chiqarish orqali mablag‘ to‘pladi.

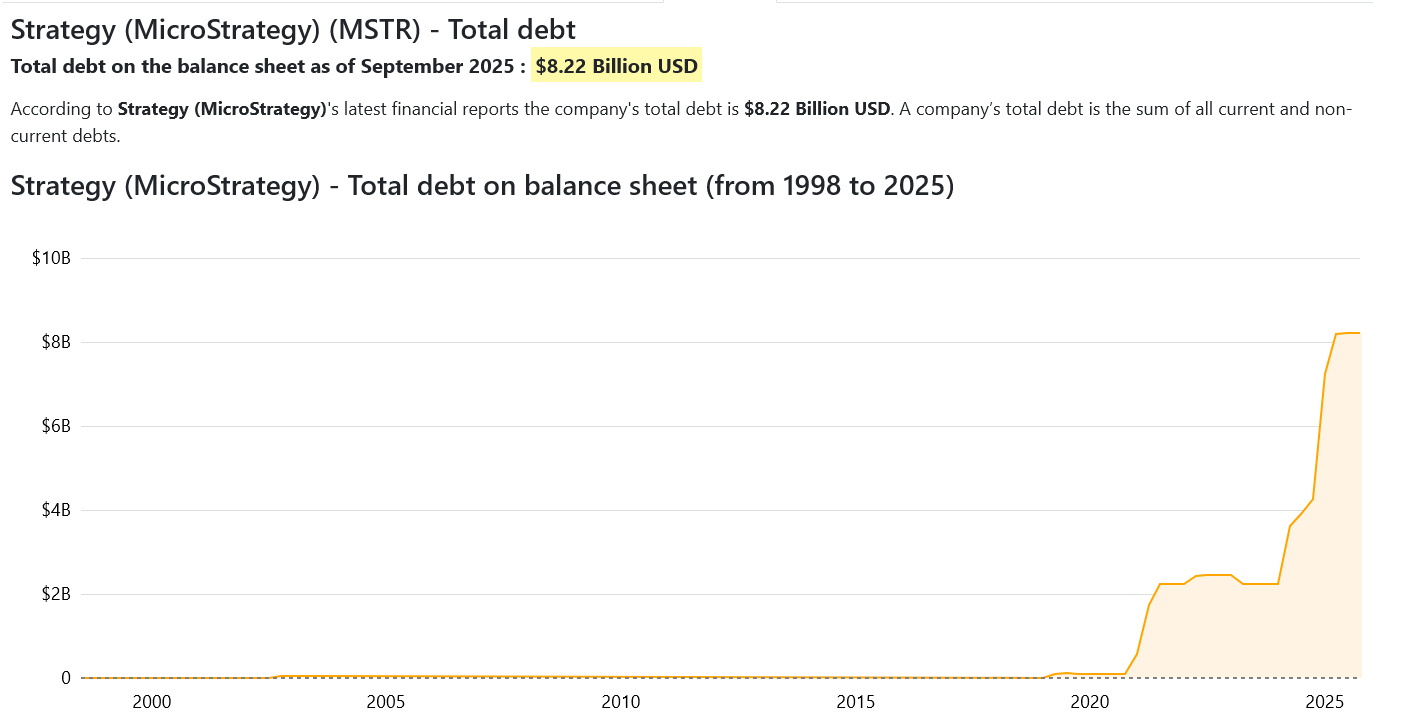

Hozirda kompaniyaning konvertatsiya qilinadigan qarzlari jami 8,2 milliard dollardan oshadi va 7,5 milliard dollardan ortiq imtiyozli aksiyalarga ham ega. Ushbu moliyaviy vositalar uchun kompaniya har yili 779 million dollar atrofida foiz va dividend to‘laydi. Bu katta xarajatlarni keltirib chiqaradi.

Agar «Bitkoin» narxi hozirgi darajadan 13 000 dollardan pastga tushsa, «MicroStrategy» moliyaviy jihatdan bo‘shab qolishi mumkin. Yaqin orada bunday ssenariy ehtimoli kam, ammo «Bitkoin» tarixiga nazar tashlansa, 70–80% gacha tushishlar tez-tez uchraydi.

Agar «Bitkoin» narxi juda keskin qulab tushsa va bir vaqtning o‘zida likvidlik muammosi yoki fond birjalari orqali haddan tashqari tebranishlar yuzaga kelsa, kompaniya jiddiy xavf ostida qolishi mumkin.

«FTX» (kripto birjasi)dan farqli o‘laroq, «MicroStrategy» birja emas, balki dasturiy ta’minot ishlab chiqaruvchi kompaniya. Ammo uning muvaffaqiyatsizligi natijasida yuzaga keladigan salbiy ta’sir ancha chuqur bo‘lishi mumkin. Chunki kompaniya dunyodagi ayrim fond birjalari va bir necha davlatlardagidan tashqari barcha tashkilotlardan ko‘ra ko‘proq bitkoinga ega.

Agar kompaniyani majburiy ravishda likvidatsiya qilish yoki jamoada vahima yuzaga kelsa, «Bitkoin» narxi keskin tushib ketishi mumkin. Bu esa butun kriptovalyuta bozorida zanjirli reaksiya yuzaga keltirishi mumkin.

«MicroStrategy» kompaniyasi o‘zidagi bitkoinlarni sotmaslikka va’da bergan. Biroq bu va’da faqat pul topish imkoniyati mavjud bo‘lsa, amal qilishi mumkin.

2025-yil oxiriga kelib kompaniya 2,2 milliard dollar rezervga ega. Bu ikki yil davomida to‘lovlarni amalga oshirish uchun yetarli. Agarda bitkoin narxi yana tushsa va kapital bozorlari yopilsa, ushbu zaxira tezda erib ketishi mumkin.

Maykl Seylor strategiyasi uchun qulash ehtimoli qay darajada yuqori?

Xavf doimo faqat ikki variantli emas. Ammo xatarning o‘sishi aniq.

Bugungi holatda «MicroStrategy» kompaniyasining moliyaviy barqarorligi juda zaif. Uning aksiyalari joriy yilning o‘zida 50% ga qiymatini yo‘qotdi. Moddiy aktivlar qiymati (mNAV) 0,8 dan pastga tushgan. Yirik sarmoyachilar esa murakkablikdan va yuqori xarajatlardan qochib, oddiy va arzonroq «Bitkoin» ETF fondlariga o‘tmoqda.

Indeks fondlari ham uning aksiyalarini tarkibdan chiqarib yuborishi mumkin. Bu esa milliardlab so‘m passiv sarmoyaning chiqib ketishiga sabab bo‘ladi.

Agar Bitkoin narxi $50,000’dan pastga tushib, uzoq vaqt shu darajada qolsa, «MicroStrategy» kompaniyasining bozor kapitallashuvi (umumiy qiymati) uning qarz miqdoridan kam bo‘lishi mumkin. Bunday vaziyatda kompaniyaning yangi moliya jalb qilish imkoniyati kamayadi va bunga majbur bo‘ladi: aktivlarini sotishi yoki qayta tuzilishga kirishishi kerak bo‘ladi.

2026-yilda to‘liq qulash ehtimoli past, biroq mutlaqo imkonsiz emas. Hozirgi balans risklari, bozordagi harakatlar va Bitkoinning tebranishlarini hisobga olib, bu ehtimol qariyb 10–20% atrofida deb baholash mumkin.

Biroq bunday holat yuz bersa, yetkaziladigan zarar «FTX» markazlashtirilgan birjasining qulashidan ko‘ra kattaroq bo‘lishi mumkin. «MicroStrategy» kompaniyasi Bitkoin zaxiralarining muhim egasi hisoblanadi.

Agar ushbu kompaniya o‘zidagi Bitkoinlarni ommaviy ravishda sotishga majbur bo‘lsa, Bitkoin narxi va undan foydalanuvchilarning ishonchi kuchli zarba oladi. Natijada kriptovalyuta bozori bo‘ylab keng ko‘lamli sotuvlar boshlanishi mumkin.