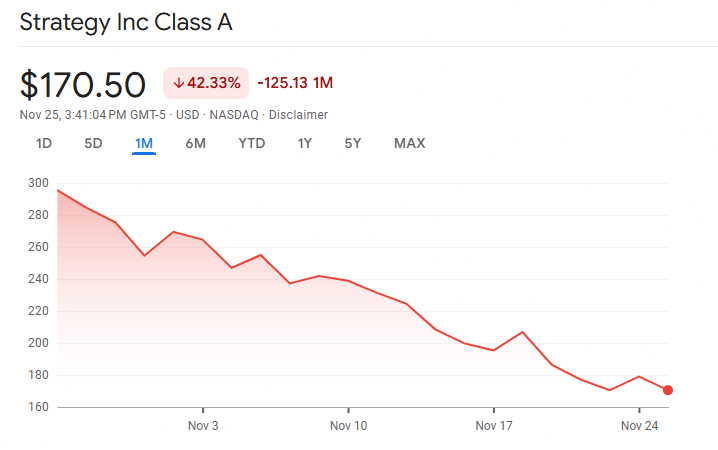

«MicroStrategy» kompaniyasining «Bitkoin» ixrojasi ustidagi bozordagi narxi o’zining umumiy «Bitkoin» investitsiyasi qiymatiga yaqinlashib bormoqda, bu «Maykl Saylor»ning leverajli «Bitkoin» modeli kelajagi haqida savollarni tug’diradi.

So’nggi ma’lumotlarga ko’ra, kompaniya 649,870 «Bitkoin»ni taxminan 48,4 milliard dollar qiymatda ushlab turibdi. Ammo, uning aksiyalari ilgariroq o’sishga turtki bo’lgan yuqori narxlarda savdo qilmayapti.

Tushayotgan mukofotlar va ortayotgan kapital bosimi

Noyabrda kompaniyaning mNAV qiymati bir marta yaqiniga tushdi. mNAV, ya’ni bozorning toza aktivlar qiymatiga miqyosi, investorlarning kompaniyaning asosiy «Bitkoin» qiymatidan yuqorida (yoki pastda) to’lashga tayyorligini o’lchaydi.

Bu muhim, chunki kompaniyaning «Bitkoin» yig’ish strategiyasi aksiyalarni yuqori narxlarda chiqarishga bog’liq. Bu har bir yangi aksiyani sotish orqali mavjud aksiyadorlar uchun har aksiyada «Bitkoin» miqdorini oshirish imkonini beradi.

Boshqa bozor tushishidan keyin ushbu keskin mNAV o’zgarishi qayd etildi. «Bitkoin» oktyabr cho’qqisidan 30% dan ko’proqqa pasaydi, 90,000 dollardan pastga tushdi.

Shu bilan birga, kompaniyaning aksiyalari tezroq pasaydi, kompaniyaning kapital bozorlariga bog’liqligi va yuksalayotgan imtiyozli aksiyalar narxi haqida tashvishlarni aks ettirib.

Kompaniyaning kapital tuzilishi markaziy masalalardan biriga aylandi. Firma, yiliga imtiyozli dividendlarga 640 million dollardan ko’proq qarz bilan birgalikda, faqat 54 million dollar naqd pulga ega.

Kompaniyaning dasturiy ta’minot biznesi 2025-yilda naqd pul oqimi bo’yicha salbiy bo’ldi, majburiyatlar va ichki likvidlik o’rtasidagi farqni kengaytirdi.

Buning natijasida kompaniya kapital bozorlariga tayangan holda 2025-yilning birinchi to’qqiz oyida yo’naltirilgan aksiyalar, imtiyozli aksiyalar va bozor narxidagi aksiyalari orqali taxminan $20 milliard to’plashga muvaffaq bo’ldi.

O’sha mablag’ «Bitkoin» yig’ishni davom ettirishini ta’minladi, eski yuqori va ko’tarilayotgan kuponlarga xizmat ko’rsatdi.

Biroq, ilgari ushbu modeldan foyda olish imkoniyatlari endi sustlashdi. Kompaniya aktivlarining net qiymatidan katta daromadlarga ega bo’lganda, aksiyalarni chiqarish mavjud egalari uchun har aksiyada «Bitkoin»ni ko’paytirardi.

Buni qabul qilish ohirida amalda qo’shib tashladi. Aksiyalarning net aktiv qiymatiga yaqin narxlarda chiqarilishi aksiyadorlik holatini qo’shmasdan, uni kuchsizlantiradi.

Kapital narxi ortib borishi bilan bosim oshdi. Kompaniyaning STRC imtiyozli aksiyalari divident to’lovlarini iyulda 9% dan noyabrda 10,5% ga oshirdi, bu esa qiymatini saqlab qolish uchun.

Yangi imtiyozli takliflar kuponlari 10% dan yuqori narxlar bilan keladi, agar to’lanmasa 18% gacha bo’lgan jazo stavkalari bor. Ushbu shartlar yillik yukni oshiradi va investorlardagi barqarorlik haqidagi tashvishlarni kuchaytiradi.

Bozorning likvidligi, MSCI xavflari va premiumning kelajagi

Yana, oktyabr oyidagi qulashdan so’ng bozordagi ishonch chuqurlashdi. «Bitkoin» likvidatsiyalari oshib, 19 milliard dollardan oshib, taxminan 17% ga tushib ketdi. Birjalarda buyurtma kitobi chuqurligi beqarorlik paytida likvidlik nozikligini ko’rsatdi.

«Bitkoin» yetkazib berilishini 3% dan ko’prog’ini saqlab turuvchi uchun, ushbu epizod majburiy sotuvlar haqida qo’rquvni kuchaytirdi.

Indeksdan chiqarib tashlash tahdidi muammoni yanada keskinlashtiradi. MSCI, o’z indekslaridan raqamli valyutalarda 50% dan ko’p aktivga ega kompaniyalarni chiqarish masalasida maslahatlasha boshladi.

Kompaniya aktivlarining 77% dan ko’prog’ini «Bitkoin» egaligi. JPMorganning hisob-kitobiga ko’ra, bunday chiqarish taxminan 2,8 milliard dollarlik passiv chiqishlarni keltirib chiqarishi mumkin, agar boshqa indeks ta’minotchilari ham ergashsa 8,8 milliard dollargacha etkazishi mumkin.

Agar indekslar 2026-yilning fevralida chiqarish strategiyasini amalga oshirsa, «MicroStrategy» мNAV yanada qisqarishi mumkin. Pastroq narxlar aksiyalarni chiqarish imkoniyatlarini kamaytiradi, u esa kompaniyaning o’z majburiyatlarini boshqarish va yig’ishni davom ettirish uchun ishlatilgan.

Davomli chegirma qayta moliyalashni murakkab qilishi va kompaniyaning kapital tuzilishini himoya qilish qobiliyatini zaiflashtirishi mumkin.

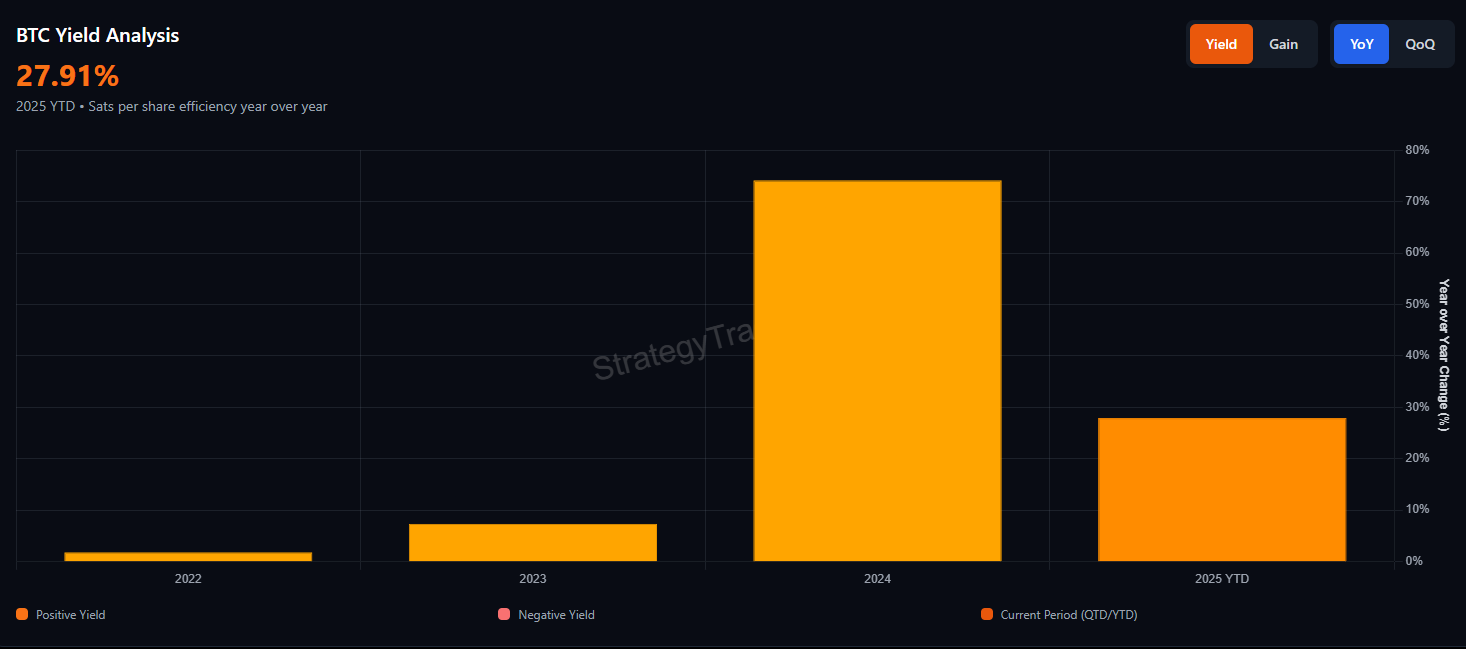

Kompaniya balansining uzoq muddatli mustahkamlik taklif qilishiga ishonadi. Yaqinda 71 yil daromadlar qoplanishi haqida gapirdi, «Bitkoin»ning joriy bozor qiymatidan hisoblab.

Biroq, bu hisob-kitoblarga hech qanday sotuvlarsiz, narxlarga ta’sir ko’rsatmasdan va soliq majburiyatlarisiz asoslangan. Oktabrdagi tushish likvidlikning tezda qanday yo’qolishi mumkinligini ko’rsatdi.

MicroStrategy ning bitkoin primiyasi yana ko’tariladimi?

mNAVning qisqarishi bozorda leverage, likvidlik va xavfni qayta baholashini aks ettiradi. Investitorlar endi «Bitkoin»ga to’g’ridan-to’g’ri kirish imkoniyatiga ega bo’lib, korporativ qarz va imtiyozli aksiyalar qatlamlarisiz kirish imkoniyati tufayli yuqori to’lovlarni qilishga unchalik tayyor emaslar.

Agar «Bitkoin»ning narxi keskin oshsa yoki indeks ta’minotchilari o’z pozitsiyalarini yumshatsalar, yuqori to’lovlar yana qaytishi mumkin. Ammo muammoli vaziyatlar o’z o’rnida qolmoqda.

O’sib borayotgan dividend majburiyatlari, salbiy operatsion naqd pul oqimi va pasayib borayotgan aksiyalar mukofoti Strategiyani avvalgidan ham ko’proq ta’sir ostida qoldirmoqda.

Bu muammolar yengillashtirilmaguncha, bozorning xabari aniq. Investorlar endi Strategiya modeliga qo’shimcha to’lovlarni to’lamayaptilar va oson accretive emissiya kunlari tugadiganga o’xshaydi.

Yuqori to’lovlarning qaytishi endi «Bitkoin»ning mustahkamligiga, indeks qarorlariga va Strategiyaning o’zining eng qiyin davrini yengish qobiliyatiga bog’liq.hisob-kitoblar.