Trumpning iqtisodiy siyosatlari so’nggi bir necha oy ichida ko’p noaniqliklarni keltirib chiqardi, bu esa fond bozorlarini to’xtatib qo’ydi va investorlarning ishonchini silkitdi. Biroq, Qo’shma Shtatlar 7 trillion dollarlik katta qarz muddatiga va yuqori daromadlarga duch kelayotgani sababli, nazariyotchilar Trumpning tariflari Federal Rezervni foiz stavkalarini pasaytirishga majbur qila oladimi, deb o’ylashmoqda.

BeInCrypto Yevropa Blokcheyn Assotsiatsiyasining siyosat bo’yicha rahbari Ervin Voloder va Kronos Research bosh investitsiya xodimi Vinsent Liu bilan suhbatlashdi, Trump nima uchun amerikalik iste’molchilarning xarid qobiliyatini oshirish uchun tarif tahdidlaridan foydalanayotgan bo’lishi mumkinligini tushunish uchun. Biroq, ular ogohlantiradilar, xavflar foydalardan ancha ustun keladi.

AQSh Qarzi Muammosi

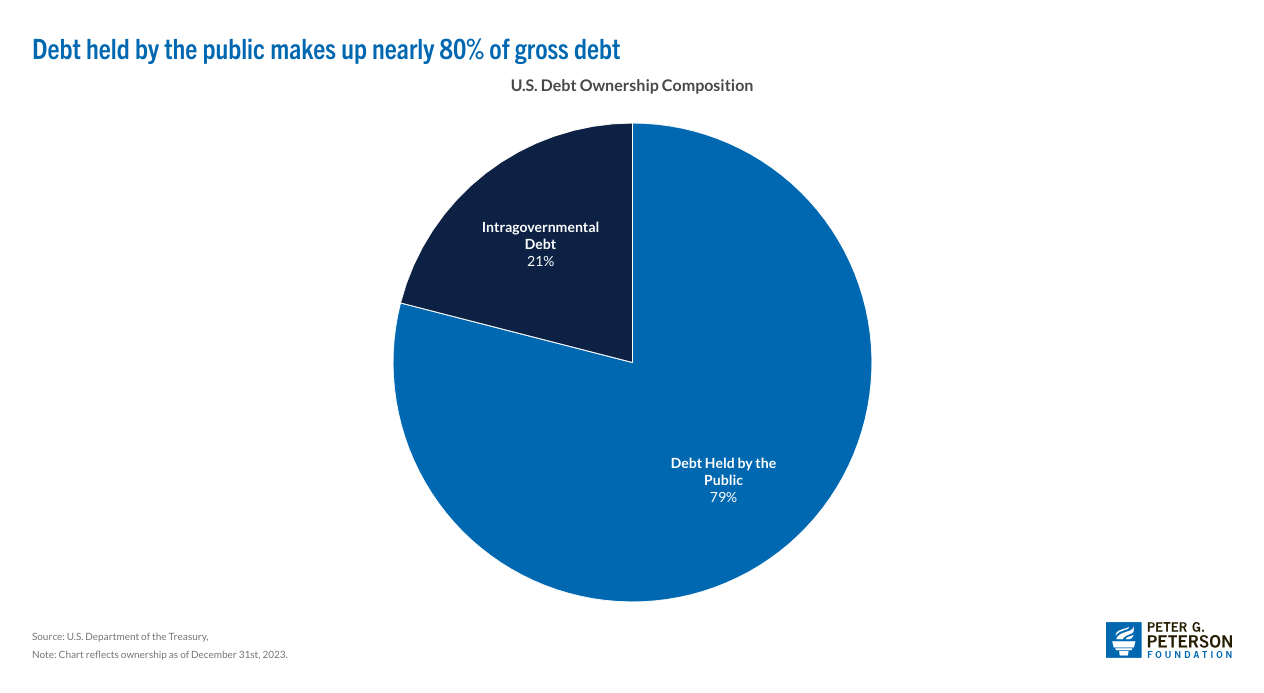

Hozirda Qo’shma Shtatlar 36,2 trillion dollarlik milliy qarzga ega, bu dunyodagi har qanday mamlakatdan eng yuqori ko’rsatkich. Ushbu raqam federal hukumat o’tgan xarajatlarni moliyalashtirish uchun qarz olish orqali olgan mablag’larning umumiy summasini aks ettiradi.

Boshqacha aytganda, AQSh xorijiy va mahalliy investorlarga ko’p pul qarzdor. Shuningdek, u kelgusi bir necha oy ichida ayrim qarzlarni qaytarishi kerak bo’ladi.

Hukumat pul qarz olganda, u qarz qimmatli qog’ozlarini, masalan, g’aznachilik vekseli, notalar va obligatsiyalar chiqaradi. Ushbu qimmatli qog’ozlar ma’lum bir muddatga ega. Ushbu muddatdan oldin hukumat qarz olingan asl summani qaytarishi kerak. Kelgusi olti oy ichida Qo’shma Shtatlar taxminan 7 trillion dollarlik qarzni qaytarishi kerak bo’ladi.

Hukumatning ikki varianti bor: U mavjud mablag’larni qarz muddatini to’lash uchun ishlatishi yoki uni qayta moliyalashtirishi mumkin. Agar federal hukumat ikkinchi variantni tanlasa, u joriy qarzni to’lash uchun qo’shimcha qarz olishga majbur bo’ladi, bu esa allaqachon o’sib borayotgan milliy qarzni oshiradi.

AQSh qayta moliyalashtirish variantini tanlash tarixiga ega bo’lganligi sababli, to’g’ridan-to’g’ri to’lov ehtimoldan yiroq emas. Biroq, hozirgi yuqori foiz stavkalari qayta moliyalashtirishni murakkablashtirmoqda.

Yuqori Foiz Stavkalari: Qarzni Qayta Moliyalashtirishga To’siq

Qayta moliyalashtirish hukumatga qarzni qayta moliyalashtirish imkonini beradi, ya’ni u eski qarzni darhol to’lash uchun mavjud mablag’lardan pul topishi shart emas. Buning o’rniga, u eski qarzni qoplash uchun yangi qarz chiqarishi mumkin.

Biroq, Federal Rezervning foiz stavkalari bo’yicha qarorlari federal hukumatning qarzini qayta moliyalashtirish qobiliyatiga sezilarli ta’sir ko’rsatadi.

Bu hafta Federal Rezerv foiz stavkalarini 4,25% va 4,50% oralig’ida saqlashini e’lon qildi. Rezerv inflyatsiyani nazorat qilish uchun 2022 yildan beri foiz stavkalarini 4% dan oshirib kelmoqda.

Bu obligatsiyalaridan yuqori daromad kutayotgan investorlar uchun yaxshi yangilik bo’lsa-da, federal hukumat uchun yomon ko’rinish. Agar u eski qarzni qoplash uchun yangi qarz chiqaradigan bo’lsa, u ko’proq foiz to’lashi kerak bo’ladi, bu esa federal byudjetni siqib qo’yadi.

“Amaliy jihatdan, 7 trillion dollarlik qarzga 1% yuqori foiz stavkasi yiliga 70 milliard dollar ko’proq foiz xarajatiga teng. 2% farq esa yiliga 140 milliard dollar qo’shimcha bo’ladi – bu haqiqiy pul, bu dasturlarni moliyalashtirish yoki defitsitlarni kamaytirish uchun ishlatilishi mumkin edi,” dedi Voloder BeInCrypto’ga, qo’shimcha qilib, “AQSh allaqachon 36 trillion dollardan oshiq milliy qarzga ega. Yuqori qayta moliyalashtirish stavkalari qarz muammosini kuchaytiradi, chunki ko’proq soliq daromadlari faqat foizlarni to’lash uchun sarflanishi kerak, bu esa katta defitsitlar va qarzlarning yomon aylanishiga olib keladi.”

Ushbu vaziyat Qo’shma Shtatlar o’zining pul siyosatida ehtiyotkorlik bilan harakat qilishi kerakligini ko’rsatadi. Qarz to’lash muddatlari yaqinlashib kelayotgan va inflyatsiya bo’yicha xavotirlar mavjud bo’lgan bir paytda, hukumat noaniqlikdan ko’ra barqarorlikni qabul qilishi kerak.

Biroq, Trump ma’muriyati qo’shnilarini yuqori tariflar bilan tahdid qilish orqali aksini qilayotganga o’xshaydi. Asosiy savol: Nima uchun?

Trumpning Tarif Siyosatlari: Strategiyami yoki Tavakkalmi?

Trump o’zining birinchi va ikkinchi prezidentlik davrida tarif siyosatini qo’shnilari Kanada va Meksika hamda uzoq vaqtdan beri raqibi bo’lgan Xitoyga nisbatan doimiy ravishda o’ynab kelmoqda.

O’zining so’nggi inauguratsiya nutqida Trump ushbu savdo siyosatiga sodiqligini yana bir bor tasdiqladi va bu AQShga pul olib kelishini da’vo qildi.

“Men darhol savdo tizimimizni Amerika ishchilari va oilalarini himoya qilish uchun qayta ko’rib chiqishni boshlayman. Boshqa mamlakatlarni boyitish uchun fuqarolarimizdan soliq olish o’rniga, biz chet el mamlakatlariga soliq va tariflar qo’yamiz, bu esa fuqarolarimizni boyitadi. Shu maqsadda biz barcha tariflar, bojlar va daromadlarni yig’ish uchun Tashqi Daromad Xizmatini tashkil etmoqdamiz. Bu bizning g’aznamizga chet el manbalaridan keladigan katta miqdordagi pul bo’ladi,” dedi Trump.

Biroq, savdo munosabatlari bo’yicha noaniqlik va ta’sirlangan mamlakatlarning qarshi choralarining natijasi sifatida barqarorlikning yo’qligi muqarrar ravishda yuzaga keldi, bu esa investorlarni yangiliklarga keskin munosabat bildirishga majbur qildi.

Bu oy boshida bozorlar Trumpning tarif siyosati atrofidagi xavotirlar tufayli keng ko’lamli sotuvni boshdan kechirdi. Bu AQSh aksiyalarining keskin pasayishiga, Bitcoin qiymatining tushishiga va Wall Streetning qo’rquv indeksining yilning eng yuqori nuqtasiga ko’tarilishiga olib keldi.

Shunga o’xshash vaziyat Trumpning birinchi prezidentligi davrida ham sodir bo’lgan edi.

“Tariflar orqali iqtisodiy noaniqlikni ataylab oshirish katta xavflarni keltirib chiqaradi: bozorlar haddan tashqari reaktsiya qilishi, pasayishi va retsessiya ehtimolini oshirishi mumkin, bu 2018 yilgi savdo urushi pasayishida ko’rilganidek,” dedi Liu.

An’anaviy moliyaviy bozorlar ta’sirlanganda, kripto ham bog’liqlik tufayli zarar ko’radi.

“Qisqa muddatda, Trumpning ishlab chiqarishga birinchi o’rinda, Amerika-Birinchi iqtisodiyoti raqamli aktivlar bozorlarini yuqori o’zgaruvchanlik va kamroq bashorat qilinadigan siyosat kirishlari bilan kurashishga majbur qiladi. Kripto makro tendentsiyalardan ajralmagan va texnologiya aksiyalari va xavf sharoitlari bilan tobora ko’proq birgalikda savdo qilmoqda,” dedi Voloder.

Ba’zilar Trumpning choralarini beparvo va tartibsiz deb hisoblashsa, boshqalar ularni hisoblangan deb ko’rishadi. Ba’zi tahlilchilar bu siyosatlarni Federal zaxirani foiz stavkalarini pasaytirishga majbur qilish vositasi sifatida ko’rishgan.

Tramp tariflardan Federal Rezervga ta’sir o’tkazish uchun foydalanayaptimi?

Yaqinda bo’lib o’tgan videoda, Professional Capital Management bosh direktori Anthony Pompliano, Trump iqtisodiy noaniqlikni ataylab yaratib, G’aznachilik daromadlarini pasaytirishga harakat qilayotganini ta’kidladi.

Tariflar import qilingan tovarlarga soliq sifatida harakat qilib, savdo munosabatlarini buzishi mumkin, natijada iste’molchilar va bizneslar uchun tovarlar narxini oshiradi. Ushbu siyosatlar ko’pincha iqtisodiy noaniqlikning katta manbai bo’lganligi sababli, ular iqtisodiyotda beqarorlik hissini yaratishi mumkin.

Trumpning tarif e’lonlariga bozorning kuchli reaktsiyasi bilan isbotlanganidek, investorlar iqtisodiy sekinlashuv yoki yaqinlashib kelayotgan retsessiyadan qo’rqib qo’rqib ketishdi. Natijada, bizneslar xavfli investitsiyalarni kamaytirishi, iste’molchilar esa narxlarning oshishiga tayyorgarlik ko’rish uchun xarajatlarni cheklashi mumkin.

Investorlarning odatlari ham o’zgarishi mumkin. O’zgaruvchan aksiyalar bozorida kamroq ishonch bilan, investorlar aksiyalardan obligatsiyalarga o’tishi mumkin, xavfsiz boshpana aktivlarini izlash uchun. AQSh G’aznachilik obligatsiyalari dunyodagi eng xavfsiz investitsiyalardan biri hisoblanadi. Natijada, bu xavfsizlikka qochish ularning talabini oshiradi.

Obligatsiyalarga talab oshganda, obligatsiyalar narxi ko’tariladi. Ushbu voqealar ketma-ketligi investorlar uzoq muddatli iqtisodiy noaniqlikka tayyorlanayotganini ko’rsatadi. Javoban, Federal zaxira foiz stavkalarini pasaytirishga ko’proq moyil bo’lishi mumkin.

Trump buni birinchi prezidentligi davrida amalga oshirdi.

“Tariflar obligatsiyalarga talabni oshirishi mumkin degan nazariya bozor o’zgarishlarini qo’zg’atadigan qo’rquvga asoslanadi. Tarif noaniqligi aksiyalarni sotishga olib kelishi, G’aznachilik obligatsiyalarini oshirishi va 2018 yilda savdo zarbalari daromadlarni 3,2% dan 2,7% gacha pasaytirganida ko’rilganidek, 7 trillion dollarlik AQSh qarzini qayta moliyalashtirishni osonlashtirishi mumkin. Ammo, inflyatsiya 3-4% va daromadlar 4,8% bo’lsa, muvaffaqiyat kafolatlanmaydi. Bu bozorlarni inflyatsiyani qo’zg’atmasdan sozlash uchun tariflar etarlicha ishonchli bo’lishini talab qiladi,” dedi Liu BeInCrypto’ga.

Agar zaxira foiz stavkalarini pasaytirsa, Trump yangi qarzni past narxda olish orqali yaqinlashib kelayotgan qarz muddatini to’lash uchun foydalanishi mumkin.

Reja, shuningdek, o’rtacha amerikalik iste’molchiga ham foyda keltirishi mumkin – ma’lum darajada.

Potensial Foydalar

G’aznachilik daromadlari iqtisodiyotdagi boshqa ko’plab foiz stavkalari uchun mezon hisoblanadi. Shuning uchun, agar Trumpning savdo siyosati G’aznachilik daromadlarini pasaytirsa, bu zanjirli ta’sirga ega bo’lishi mumkin. Federal zaxira boshqa kreditlar, masalan, ipoteka, avtomobil kreditlari va talabalar kreditlari bo’yicha foiz stavkalarini pasaytirishi mumkin.

Natijada, qarz olish stavkalari pasayadi va foydalanish mumkin bo’lgan daromad oshadi. Shunday qilib, o’rtacha amerikalik fuqaro ko’proq xarid qilish quvvati bilan umumiy iqtisodiy o’sishga hissa qo’shishi mumkin.

“Amerikalik oila uchun ipoteka stavkalarining pasayishi yangi uy yoki qayta moliyalash uchun oylik to’lovlarda sezilarli tejashni anglatishi mumkin. Korxonalar 6% o’rniga 3% da qarz olishlari mumkin bo’lsa, kengayishlarni moliyalashtirish yoki yangi ishchilarni yollash osonroq bo’lishi mumkin. Nazariy jihatdan, past foizli kreditlarga kengroq kirish imkoniyati Main Streetda iqtisodiy faollikni rag’batlantirishi mumkin, bu esa Trampning o’sishni tezlashtirish maqsadiga mos keladi,” – deb tushuntirdi Voloder.

Biroq, bu nazariya investorlarning juda aniq munosabat bildirishiga tayanadi, bu esa kafolatlanmagan.

“Bu ko’plab turli iqtisodiy omillarga bog’liq bo’lgan muvaffaqiyat uchun xatolar uchun tor marj bilan yuqori xavfli garov,” – dedi Liu.

Oxir-oqibat, xavflar potentsial foydadan ancha ustun keladi. Aslida, oqibatlar jiddiy bo’lishi mumkin.

Inflatsiya va Bozor Beqarorligi

Bozor noaniqligini ataylab keltirib chiqarish nazariyasi Federal zaxira foiz stavkalarini pasaytiradi degan faktga asoslanadi. Biroq, Zaxira inflyatsiyani nazorat qilish uchun foiz stavkalarini yuqori darajada ushlab turmoqda. Tarif urushi inflyatsiyani kuchaytirish xavfini tug’diradi.

“Agar inflyatsiya ko’tarilsa, daromadlar 5% ga yetishi mumkin, tushmasligi mumkin va [Jerome] Powellning stavkalarni barqaror ushlab turish ehtimoli yuqori bo’lib, rejaning muvaffaqiyatini buzadi,” – dedi Liu.

Bu nuqtada, Voloder qo’shimcha qildi:

“Agar reja teskari natija bersa va daromadlar yetarlicha tushmasa, AQSh baribir yuqori stavkalarda qayta moliyalashni tugatishi va zaifroq iqtisodiyot bilan qolishi mumkin, bu esa eng yomon natija bo’ladi.”

Ayni paytda, tariflar import qilingan tovarlarning narxini bevosita oshirganligi sababli, bu xarajat ko’pincha iste’molchilarga o’tkaziladi. Bu holat keng turdagi mahsulotlar uchun yuqori narxlarni yaratadi va inflyatsion bosimlarni keltirib chiqaradi, xarid qobiliyatini pasaytiradi va iqtisodiyotni beqarorlashtiradi.

“Tariflardan kelib chiqqan inflyatsiya har bir topilgan dollar kamroq narsani sotib olishini anglatadi. Bu yashirin soliq eng ko’p daromadi past oilalarga zarar yetkazadi, chunki ular daromadlarining katta qismini ta’sirlangan zaruriy narsalarga sarflaydilar,” – dedi Voloder.

Bu kontekstda, Zaxira ehtimol xazina daromadlarini oshiradi. Bu holat, shuningdek, Qo’shma Shtatlar ish bozori iqtisodiyotining sog’lig’iga jiddiy ta’sir ko’rsatishi mumkin.

Ish o’rinlari va iste’molchilar ishonchiga ta’siri

Tariflarning iqtisodiy noaniqligi korxonalarni Qo’shma Shtatlarda investitsiyalarni davom ettirishdan to’xtatishi mumkin. Bu kontekstda kompaniyalar kengayish rejalari kechiktirilishi yoki bekor qilinishi, yollashni qisqartirish va tadqiqot va rivojlantirish loyihalarini kamaytirishi mumkin.

“Ish o’rinlariga ta’sir qilish katta tashvishdir. Iqtisodiyotni ataylab sovutish stavkalarni pasaytirishga majburlash uchun asosan yuqori ishsizlik bilan o’ynashdir. Agar bozorlar tushib ketsa va biznes ishonchi pasaysa, kompaniyalar ko’pincha yollashni qisqartirish yoki hatto ishchilarni ishdan bo’shatish orqali javob berishadi,” – dedi Voloder.

Narxlarning oshishi va bozor o’zgaruvchanligi iste’molchilar ishonchini ham zarar yetkazishi mumkin. Bu dinamik iste’molchi xarajatlarini kamaytiradi, bu esa umumiy iqtisodiy o’sishning asosiy harakatlantiruvchi kuchidir.

“Amerikaliklar tariflar va noaniqliklar natijasida yuqori narxlar va xarid qobiliyatining pasayishi bilan duch kelmoqdalar. Kundalik tovarlarga – oziq-ovqat mahsulotlaridan tortib elektronika mahsulotlarigacha – qo‘yilgan tariflar iste’molchilar oxir-oqibat to‘laydigan savdo solig‘i kabi harakat qiladi. Bu xarajatlar iste’molchilarga iqtisodiyot sekinlashsa, ish haqi o’sishi to’xtab qolishi mumkin bo’lgan paytda ta’sir qiladi. Shunday qilib, past foiz to’lovlaridan tejab qolingan har qanday qo’shimcha naqd pul iste’mol tovarlari narxining oshishi va kelajakda soliqning oshishi bilan qoplanishi mumkin,” dedi Voloder BeInCrypto’ga.

Biroq, oqibatlar faqat Qo’shma Shtatlar bilan cheklanmaydi. Har qanday savdo mojarosida bo’lgani kabi, mamlakatlar javob berishga moyil bo’ladi va so’nggi haftalar ular allaqachon shunday qilganini isbotladi.

Savdo Urushlari va Diplomatik Ziddiyatlar

Trump Kanadadan va Meksikodan AQShga kiradigan mahsulotlarga 25% tarif qo’yganida, har ikki mamlakat keskin javob berdi.

Kanada Bosh vaziri Jastin Tryudo savdo siyosatini “juda ahmoqona ish” deb atadi. Keyin u Amerika eksportlariga qarshi tariflarni e’lon qildi va savdo urushi har ikki mamlakat uchun oqibatlarga olib kelishini bildirdi. Meksika Prezidenti Klaudiya Sheynbaum ham xuddi shunday qildi.

Trumpning Xitoy importlariga 20% tarifiga javoban, Pekin AQShning mol go’shti, tovuq, cho’chqa go’shti va soya kabi turli muhim qishloq xo’jaligi mahsulotlariga 15% gacha bo’lgan qarshi tariflarni joriy qildi.

Bundan tashqari, o’nta Amerika kompaniyasi endi Xitoyning ‘ishonchli sub’ektlar ro’yxati’ga kiritilgandan so’ng Xitoyda cheklovlarga duch kelmoqda. Ushbu ro’yxat ularga Xitoy bilan import/eksport savdosi bilan shug’ullanishni taqiqlaydi va ularning u yerda yangi investitsiyalar qilish imkoniyatlarini cheklaydi.

Qo’shma Shtatlardagi Xitoy elchixonasi ham qo’rqitishdan qo’rqmasligini aytdi.

Tariflar xalqaro munosabatlarga zarar etkazishdan tashqari boshqa oqibatlarga ham olib keladi.

Global Ta’minot Zanjiridagi Uzilishlar

Xalqaro savdo urushlari global ta’minot zanjirlarini buzishi va eksportga yo’naltirilgan bizneslarga zarar etkazishi mumkin.

“Makro nuqtai nazardan, global savdo urushi kuchayishi qo’rquvi ham mavjud bo’lib, bu AQSh eksporti va ishlab chiqarishiga zarar etkazishi mumkin, ya’ni AQSh fermerlari eksport bozorlarini yo’qotishi yoki zavodlar qimmatroq xomashyo bilan duch kelishi mumkin. Ushbu global tit-for-tat pasayishni kuchaytirishi va diplomatik munosabatlarni ham taranglashtirishi mumkin. Bundan tashqari, agar xalqaro investorlar AQSh siyosatini tartibsiz deb ko’rsalar, ular uzoq muddatda AQShga investitsiyalarni kamaytirishi mumkin,” dedi Voloder BeinCrypto’ga.

Inflyatsion bosimlar va iqtisodiy pasayishlar ham shaxslarni raqamli aktivlarni qabul qilishga undashi mumkin.

“Bundan tashqari, agar AQSh chet el kreditorlarini begonalashtiradigan yoki dollar barqarorligiga ishonchni zaiflashtiradigan merkantilist siyosatni amalga oshirsa, ba’zi investorlar valyuta yoki qarz inqiroziga qarshi himoya sifatida oltin yoki Bitcoin kabi muqobil qiymat saqlovchilariga ajratmalarni oshirishi mumkin,” deb tushuntirdi Voloder.

Iste’molchilar muhim tovarlar tanqisligini boshdan kechirishi mumkin, bizneslar esa ishlab chiqarish xarajatlarining oshishini ko’radi. Import qilingan materiallar va komponentlarga tayanadiganlar ayniqsa ta’sirlanadi.

Yuqori Xavfli Strategiya: Arziydimi?

Tariflar noaniqlikni keltirib chiqarish orqali hosildorlikni pasaytirishi mumkin degan nazariya juda xavfli va potentsial zararli strategiyadir. Tariflarning inflyatsiya, savdo urushlari va iqtisodiy noaniqlik kabi salbiy ta’sirlari qisqa muddatli foydalardan ancha ustundir.

Mahsulotlar qimmatroq bo’lib, bizneslar balanslarini tenglashtirish uchun ishchi kuchini qisqartirganida, o’rtacha amerikalik iste’molchi oqibatlarning asosiy qismini boshdan kechiradi.