Yaqinda oltin narxi qisqa muddat ichida uncha ko‘p bo‘lmagan bir kunda, so‘nggi o‘n yilliklar ichida eng keskin pasayishlardan birini boshdan kechirdi. Biroq, sotuvchilar va sarmoyadorlar hali ham oltin narxi bir untsiya uchun $20,000 yoki undan ham yuqoriga ko‘tarilishi mumkin, deb faol ishonmoqda.

Bu tafovut bozorni makroiqtisodiy kuchlar, taxminlar, geosiyosiy noaniqlik va markaziy banklarning o‘zgaruvchan siyosatlari boshqarayotganini ko‘rsatadi.

Bozordagi o‘zgaruvchanlikka qaramay, oltin narxining oshishiga katta tikishlar

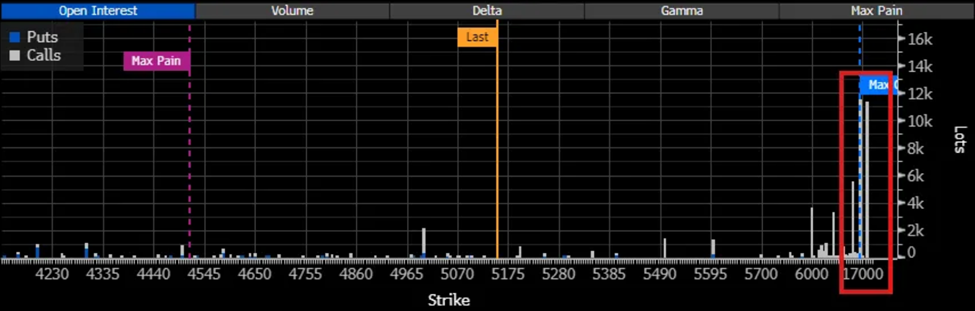

«Savdogarlar» va tahlilchilar fikriga ko‘ra, dekabr oyida $15,000/$20,000 oralig‘idagi oltin narxiga bog‘langan qariyb 11,000 ta shartnoma yig‘ilgan.

«Oltin uchun $20,000 chaqiruv (call) shartnomalari rekord darajadagi savdolarga qaramay tez ko‘paymoqda. Oltin uchun narxi juda yuqorida joylashgan, xavfli, ammo foydasi ham yuqori bo‘lgan garovlar, tarixiy tuzatishga (koreksiyaga) qaramay, ko‘paymoqda… Shundan keyin ham bu pozitsiya 11,000 shartnomagacha ko‘paydi, garchi narx hozir $5,000 atrofida barqarorlashgan bo‘lsa ham», — deb izoh berdi Valter Blumberg.

Ushbu optimizm: XAU narxi deyarli $5,000 atrofida joylashganiga qaramay, mavjud. Bunday savdolar hozirgi narxdan ancha yuqorida qurilgan. Bu – juda katta risk va umid bilan bajarilayotgan kapital sarflari.

Bunday shartnomalar arzon, ammo foyda ehtimoli juda yuqori garovlar hisoblanadi. Ushbu spredlardan foyda olish uchun, yil oxirigacha oltin narxi deyarli uch barobar ko‘tarilishi kerak. Bu esa, faqatgina jiddiy iqtisodiy yoki siyosiy o‘zgarishlar bo‘lsa, amalga oshishi mumkin.

Biroq, bunday garovlar bozor kuchlariga taʼsir qildi. Ular, uzoq muddatga moʻljallangan chaqiruv shartnomalarida kutilayotgan narx oʻzgaruvchanligini – yaʼni, IV (implied volatility) ko‘rsatkichini – ko‘tarishni boshladi. Bu esa, juda katta narx o‘sishiga bo‘lgan talab oshib borayotganini ifodalaydi.

Bu fon ostida, ayrim tahlilchilar fikriga ko‘ra, so‘nggi beqarorliklarga qaramay, oltinning keng ko‘lamli o‘sish yo‘nalishi saqlanib qolmoqda.

«Agar siz makroiqtisodiy omillarga kengroq qarasangiz, Oltin bozorlari hamon eng yuqori nuqtaga chiqqani yo‘q. Albatta, qisqa muddatli cho‘qqilar va 1-2 yil davom etadigan muqimlik (konsolidatsiya) davri bo‘lishi mumkin, biroq bu juda keng qamrovli buqa bozori (yaʼni, uzluksiz o‘sish) to‘xtadi degani emas. Menimcha, hozir hamon buqa bozoridamiz. Shuning uchun men keyingi 30-50% lik pasayishda oltin sotib olish niyatidaman», — dedi makro tahlilchi Maykl van de Poppe «X» ijtimoiy tarmog‘ida.

Bu nuqtai nazar makroinvestorlar orasida kengayib borayotgan qarashni aks ettiradi: ya’ni, oltin narxining o‘sishi asosan butun dunyo moliyaviy tizimidagi tuzilmaviy o‘zgarishlar bilan bog‘liq, faqat mavsumiy yoki siklik omillar bilan emas.

Buqa bozori davom etadimi yoki qisqa muddatli cheklovlar tufayli vaqtincha to‘xtashmi?

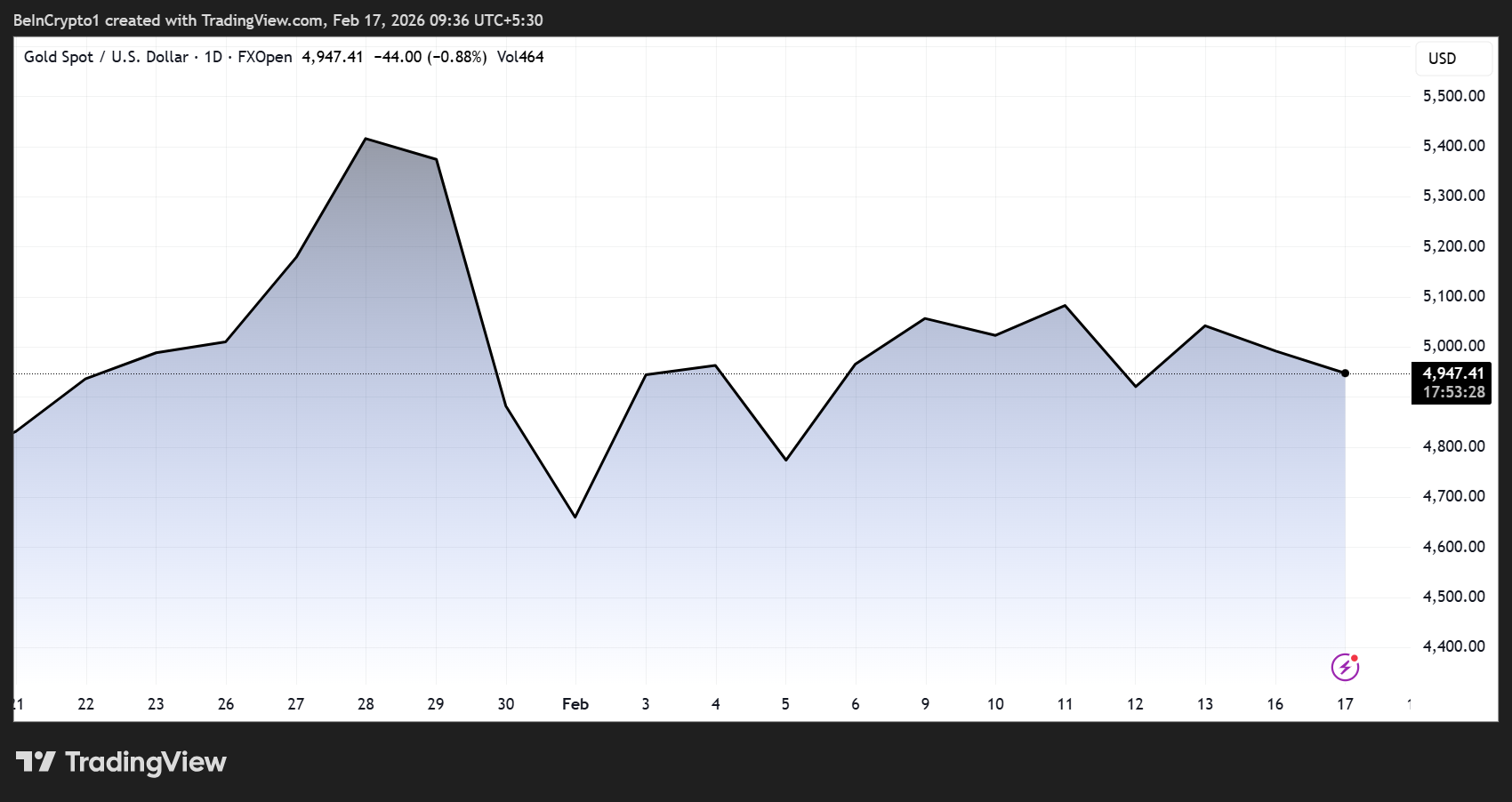

Uzoqni ko‘zlagan ijobiy prognozlarga qaramay, hozircha narxlarning o‘zgaruvchanligi yuqoriligicha qolmoqda. Tovarlar bo‘yicha strateg Ole Xansen yaqinda qayd etganidek, AQShda inflyatsiyaning sekinlashganligi haqidagi ma’lumotlar obligatsiya daromadlarini pasaytirdi va foiz stavkalarini tushirish umidini qayta jonlantirdi, shundan so‘ng oltin narxi $5,000 dan yuqoriga ko‘tarildi.

Bu esa, makroiqtisodiy yordamchi omillar mavjud bo‘lsa-da, savdo faolligi va likvidlik sharoitlari, ayniqsa Xitoyda, qisqa muddatli narx o‘zgarishlariga kuchli ta’sir qilishi mumkinligini anglatadi.

Metall bozorida global taxmin va sarmoya to‘lqini

Ijobiy kayfiyat metall bozorlaridagi spekulyativ harakatlarning oshishi fonida kuzatilmoqda. Xitoyda alyuminiy, mis, nikel va qalay fyuchers bitimlari hajmi tarixiy ko‘rsatkichlardan ancha yuqori darajaga chiqdi, bunga ommaviy investorlarning faol ishtiroki sabab bo‘ldi.

Birjalar muntazam ravishda marja talablarini va savdo qoidalarini kuchaytirdi. Bu esa haddan tashqari spekulyatsiyani jilovlash va bozordagi asabiylik ko‘lamini qisqartirishga qaratilgan choradir.

Shu kabi sharoitlar narxlarning tez o‘zgarishiga olib keladi: bu – tez yuksalishlar ham, kutilmagan pasayishlar ham bo‘lishi mumkin.

Oltin haqidagi ijobiy qarashlarni mustahkamlovchi yana bir muhim omil – markaziy banklarning diversifikatsiyasi. Iqtisodchi Stiv Henki Xitoyning AQSh G‘aznachilik obligatsiyalaridan oltin zahiralariga o‘tishga boshlanganini aytdi. Ko‘plab mutaxassislar bu jarayonni AQSh dollariga asoslangan aktivlardan uzoqlashish harakatining bir qismi sifatida baholamoqda.

Bu holat, agar geosiyosiy ziddiyatlar yoki valyuta beqarorligi yuqorilasa, oltin dunyo zaxiralarida yanada muhim o‘ringa ega bo‘lishi mumkinligi haqidagi taxminlarni kuchaytirdi.

Biroq, barchalar ham ushbu o‘sishga ishonch bildirayotgani yo‘q. Tovarlar bo‘yicha strateg Mayk MakGloun metallar sohasi haddan tashqari «qiziyotganini», ilgari ham bundan avval narxlar yuqori cho‘qqiga chiqqan, lekin orqasidan keskin pasayishlar bo‘lgan davrlar bilan taqqoslagan holda ogohlantirdi.

Qimmat narxlar, yuqori o‘zgaruvchanlik va kuchli spekulyativ oqimlar – bularning barchasi, agar global sharoitlar o‘zgarsa, bozorlarni navbatdagi keskin pasayish xavfiga duchor qilishi mumkin.