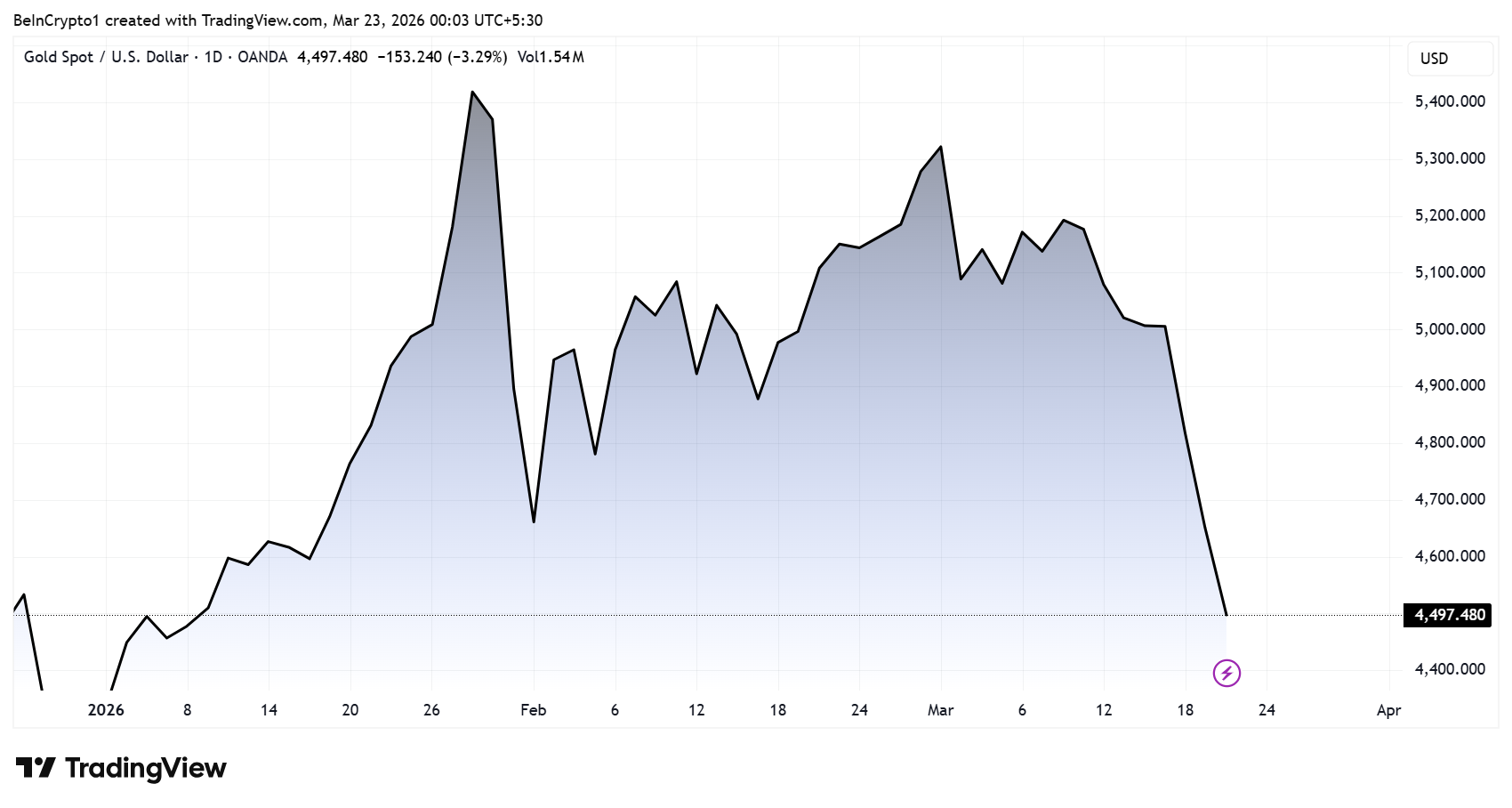

So‘nggi qirq yildagi eng keskin haftalik pasayishni boshdan kechirgan oltin bozori global moliya bozorlarini larzaga keltirmoqda va zamonaviy makroiqtisodiy sharoitda “xavfsiz aktiv” tushunchasiga qayta baho berishga majbur qilmoqda.

Uzoq yillardan beri noaniqlikdan himoya vositasi sifatida qaralib kelgan qimmatbaho metallar, aynan hozirgi likvidlik yetishmasligi sababli sotuvida birinchi yo‘qotganlardan bo‘ldi. Bu esa kapital endi qaysi yo‘nalishda harakatlanishini savol ostida qoldirdi.

Oltin narxining keskin tushishi global bozorlarda likvidlik asosida yangilanish boshlanishini bildiradi

Oltin narxi oxirgi 40 yildan ortiq vaqt ichida eng katta haftalik pasayishga duch keldi. Bunday vaziyat davom etayotgan geosiyosiy keskinliklarga qaramay sodir bo‘ldi.

Oddiy sharoitda, geosiyosiy tangliklar narxlarni barqarorlashtirishi kerak edi. Biroq hozirgi holat buzilayotgani chuqurroq muammolar borligidan dalolat beradi. Tahlilchilar fikricha, haddan tashqari ko‘p ishtirokchilar jamlangan savdo endi yoppasiga tugamoqda.

«Oltin 1983-yildan beri eng yomon haftasini boshdan kechirdi. Urush davrida. Bu ishonib bo‘lmas holat. Axir bu payt oltinning davridir deb o‘ylashgan edi. Mana oqilona fikr: 5 500 dollarga ko‘tarilgan oltin xavfsizlik uchun emas, balki qisqa muddatli, ko‘pchilik ishtirok etgan savdo uchun baholangan edi», — dedi Nik Pakrin, «Coin Bureau» kriptovalyuta tahlil platformasi asoschisi.

Nik Pakrin so‘zlariga ko‘ra, markaziy banklar Rossiyaning aktivlari muzlatilgach, 2022-yildan boshlab oltin zaxiralarini faol yig‘a boshlashgan. Bu esa investitsion jamg‘arma (ETF) sarmoyalariga tarixiy rekord darajada oqim keltirdi.

Biroq endi bu jarayon teskari tomonga o‘tdi. Geosiyosiy bosim kuchaygani va urush markaziy banklarni zaxiralarni oshirish o‘rniga kamaytirishga majbur qilgani sabab, ayniqsa neft eksporti cheklanayotgan Fors ko‘rfazi davlati kabi yirik ishtirokchilar endilikda sotuvchi sifatida bozorga chiqishi mumkin.

Bunday muhitda likvidlik — ya’ni naqd mablag‘ muhimi birinchi o‘ringa chiqadi. Oldin ko‘tarilish bo‘lishiga sababchi bo‘lgan yirik tashkilotlar hozir naqd pulga ehtiyoj sezganda, o‘sha yig‘ilgan aktivlarni majbur bo‘lib sotmoqda. Nik Pakrin o‘z izohi orqali, avvalgi bosqichda eng yaxshi natija ko‘rsatgan oltin ham hozir birinchi pasayuvchi bo‘lib qolayotganini shu bilan izohlaydi.

Bu o‘zgarish moliya bozoridagi umumiy dinamikaning o‘zgarishini ko‘rsatadi: likvidlik yetishmagan paytda hatto an’anaviy xatarlarni kamaytiruvchi aktivlar ham sotuvga qo‘yiladi.

Oltinning qisqa vaqt ichida deyarli 600 dollarga arzonlashib ketishi bozordagi hissiyotlar majburan sotish bosimi ostida qanchalik tez o‘zgarishi mumkinligini ko‘rsatdi.

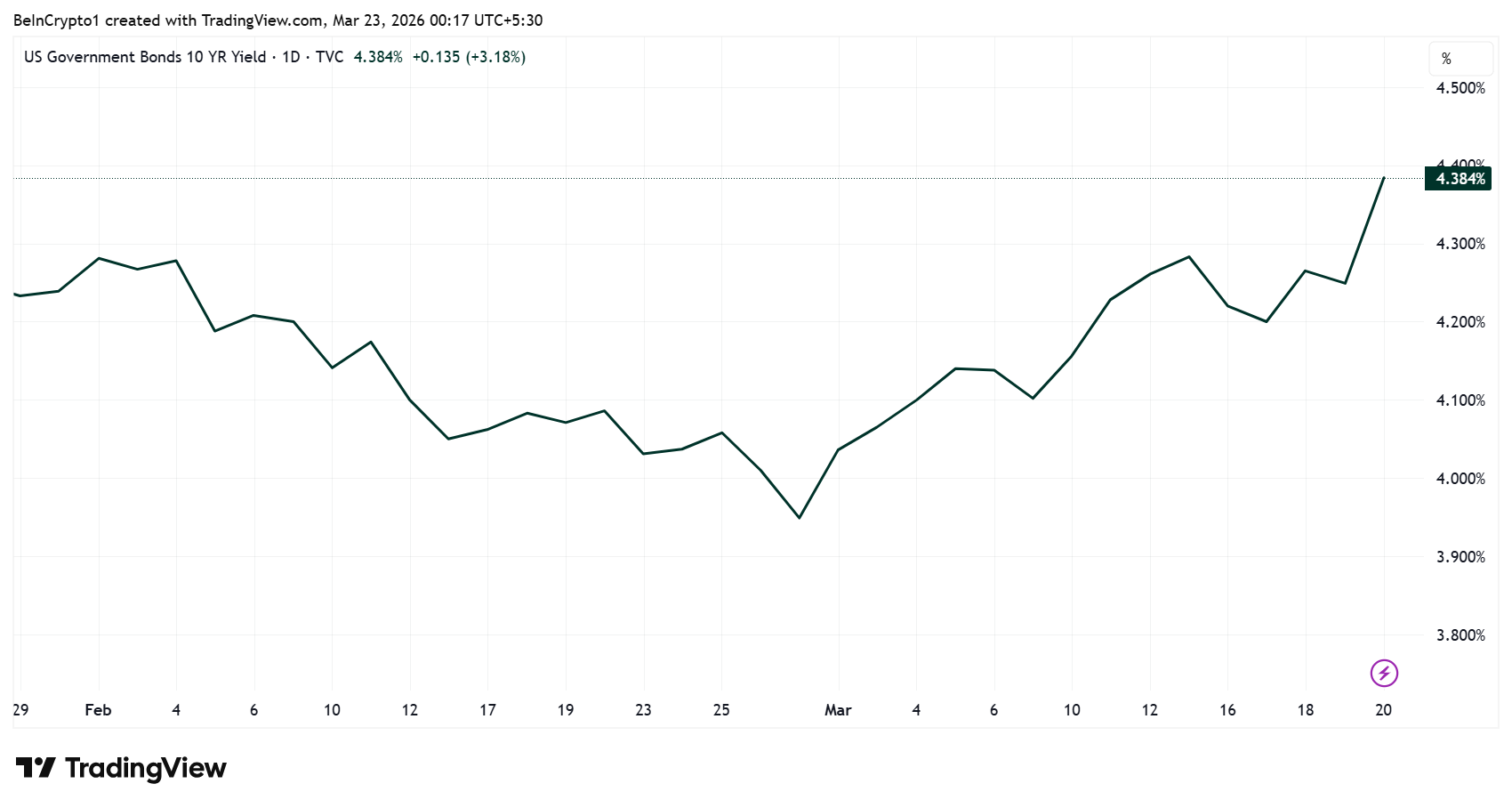

Bu ruhiy bosim markazida esa obligatsiyalar bozori turibdi. AQSH davlat obligatsiyalari bo‘yicha daromad darajasi so‘nggi haftalarda jiddiy ko‘tarildi. 10 yillik obligatsiyalar bo‘yicha stavka balandlashmoqda — bunga inflyatsiya xavfi, markaziy bank siyosatining qattiqlashishi hamda kredit kuchayishidan kelib chiqadigan bosim sabab bo‘lmoqda.

Tahlilchilar ogohlantirishicha, stavkalar yanada ko‘tarilishi aktivlar toifalari bo‘ylab uzluksiz majburiy savdoga olib kelishi mumkin. Bu esa institutsional investorlarni tezlik bilan xavf darajasini kamaytirishga majbur qiladi.

Bu bosim allaqachon investorlar kayfiyatidagi ma’lumotlarda aks etmoqda. «Kobeissi Letter» tahliliy byulleteni ma’lumotiga ko‘ra, oddiy investorlar orasida pesimistik kayfiyat 52 foizga yetdi — bu 2025-yil o‘rtasidan beri eng yuqori ko‘rsatkich hisoblanadi.

Bozordagi ayirbosh hissiyot yuqori cho‘qqiga chiqmoqda, investitsiyalar esa muqobil yo‘nalishlarga o‘tayapti

Bozordagi bu teskari holat — ya’ni qisqa muddatda juda keskin o‘zgaruvchanlik — hozirgi holatning oldingi ayirbosh bozorlardagi eng so‘nggi chegaralariga tobora o‘xshashini ko‘rsatadi.

Shu vaziyatda ayrim tahlilchilar yirik investorlar ayni damda aktivlarni yoppasiga sotayotganini, naqd pul yig‘ayotganini va tubda biror muammo yuzaga chiqayotganini taxmin qilmoqda.

Bunday fikrlar hali aniq asossiz va taxminiy bo‘lsa-da, bozorlarda asosiy omil endi fundamental tahlil emas, balki likvidlik cheklovlari ekani haqidagi xavotir tobora oshib borayotganini ko‘rsatadi. Noto‘g‘ri vaziyatda e’tibor endi kapital qayerga oqib ketishini izlashga qaratilmoqda.

«Oilaviy investitsiya ofislari endi asosiy aksiyalar va obligatsiyalar bilan vaqt yo‘qotmayapti», — deya ta’kidlaydi Djeyk Klaver, malakali oilaviy ofislar bo‘yicha mutaxassis.

Djeyk Klaver so‘zlariga ko‘ra, ular hozir xususiy kelishuvlarga, rivojlanayotgan bozorlar va raqamli aktivlarga o‘tib boryapti. Bu o‘zgarish institutsional investorlar allaqachon yangi daromad muhiti uchun moslashayotganini bildiradi.

«Haqiqiy daromadlar aynan shu yerda yashirinib yotibdi», — deya ta’kidladi u.

Xususan, kriptoaktivlar ham yana muhokamalarga qaytmoqda. Chad Stayngraber fikricha, oltin narxi tushgandan so‘ng, “kapital aylanishi boshqa aktiv toifasiga yo‘nala boshlaydi”, shuningdek, «kriptoaktivlar hali ham to‘liq qadri yetmagan soha» deya qo‘shimcha qildi.

Raqamli aktivlar hanuz o‘zgaruvchan bo‘lsa-da, ayrimlar fikricha majburiy sotishlar tugatilgach, butun bozordan foyda olishi mumkin bo‘lgan soha aynan kriptoaktivlar bo‘ladi.

Hozirgi vaziyatda esa asosiy mavzu — likvidlik. Bozorlar «avval sotsa, keyin aylantir» jarayoniga o‘tgan: sarmoyadorlar naqd pul yig‘ish uchun aktivlarni likvidlashtirmoqda, yangi tendensiyalar esa hali to‘liq vujudga chiqmagan.

Bu tubdan tizimli o‘zgarishning boshlanishimi yoki shunchaki narxlarning tez o‘zgarishi orqasidagimi — hozircha noma’lum.

Lekin bir narsa aniq: oltin narxining tarixiy qulashiga sabab bo‘lgan hodisa bozor psixologiyasining muhim tayanch ustunini sindirdi. Bu esa hozirgi real muhitda likvidlik birinchi darajali masalaga aylansa, hech bir aktiv himoya darajasiga ega emasligini ko‘rsatdi.