2025-yilda «Digital Asset Treasury» (Raqamli Aktivlar Xazinasi) kompaniyalari muhim mavzuga aylandi. Ko’plab yirik tashkilotlar o’z balans strategiyalarida raqamli aktivlarga katta sarmoya kiritmoqda. Biroq, kripto bozorlaridagi o’zgaruvchanlik bu xazina modellarini sinovdan o’tkazmoqda.

Bu muhim savolni tug’diradi: Kompaniyalar o’z raqamli aktivlar xazinasi strategiyalarini davom ettirish uchun yetarlicha kuchlimi yoki ko’pchilik shunchaki «Strategy» (avvalgi «MicroStrategy») kompaniyasining mashhur usulini takrorlaganmi? Buni aniqlash uchun «BeInCrypto» bir nechta yetakchi mutaxassislar bilan suhbatlashdi. Ular bu kompaniyalar hozirgi bozor sharoitida bardosh bera oladimi yoki kengroq tizimli stressni keltirib chiqarish xavfi bormi, degan savolga javob izlashdi.

DATlar nima degan savolga javob

DAT kompaniyalari, ya’ni Raqamli Aktivlar Xazinasi kompaniyalari, raqamli aktivlarni o’z biznes strategiyasining asosiy qismi sifatida sotib oladigan ommaviy savdo qilinadigan kompaniyalardir. «Strategy» (avvalgi «MicroStrategy») bu tendentsiyani 2020-yilda Bitkoinni yig’ish orqali boshladi. Tez orada ko’plab boshqa kompaniyalar ham bu yo’ldan bordi.

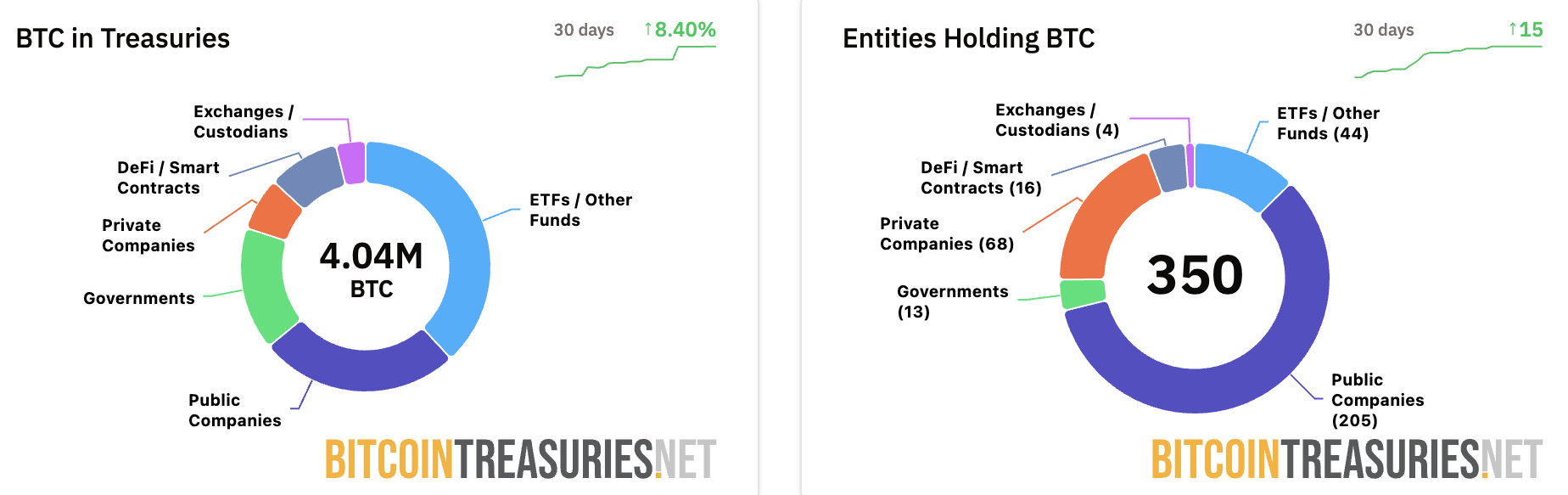

«Bitcoin Treasuries» ma’lumotlariga ko’ra, 205 ta ommaviy kompaniya o’z balanslarida Bitkoin saqlamoqda. Umuman olganda, ommaviy kompaniyalar 1 milliondan ortiq Bitkoinni nazorat qilmoqda, ulardan «Strategy» 640,418 Bitkoinni boshqaradi.

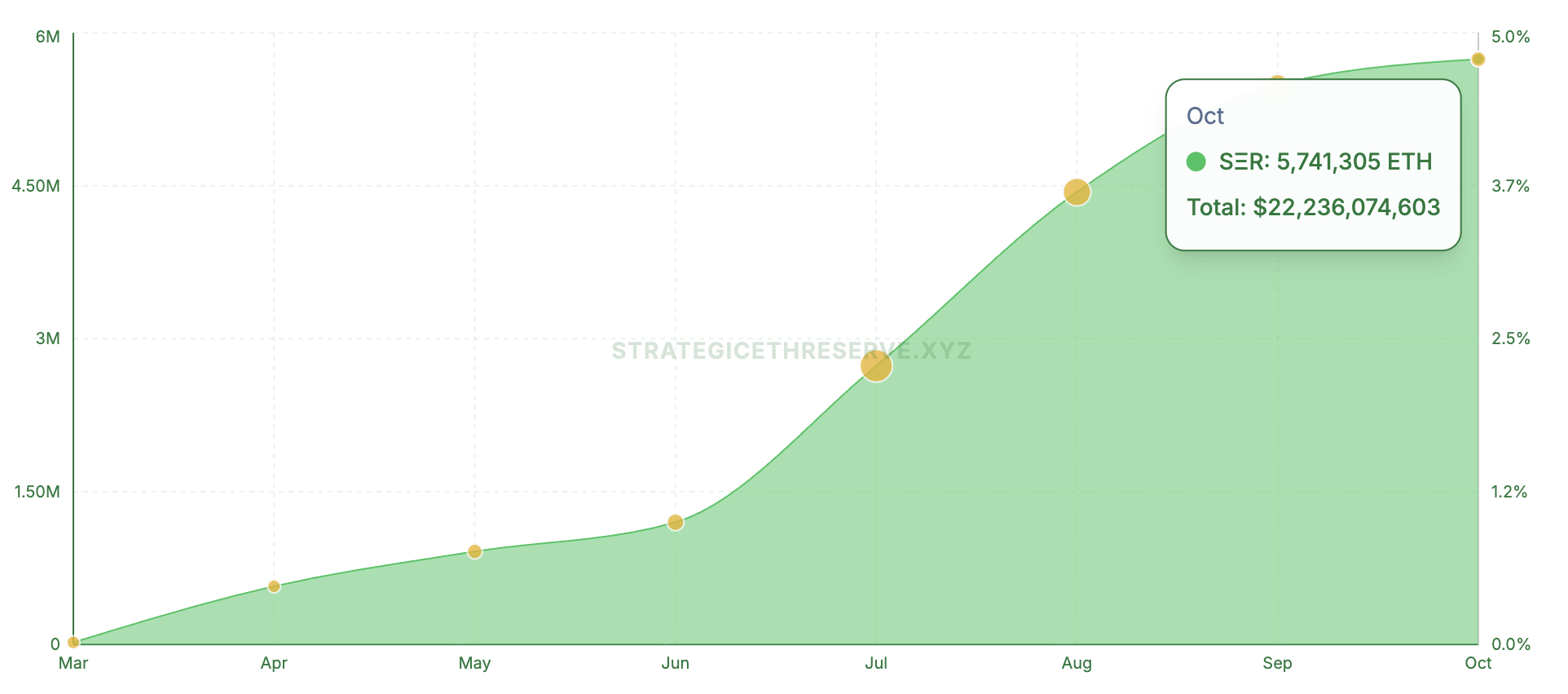

Bu tendentsiya faqat Bitkoin bilan cheklanmaydi. «Strategic ETH Reserve» ma’lumotlariga ko’ra, 16 ta ommaviy kompaniya Efiriumning joriy ta’minotining 4.75% dan ortig’ini nazorat qiladi va 22 milliard dollardan ortiq mablag’ ajratgan.

Xuddi shunday, «Solana»ga e’tibor qaratgan kompaniyalar ushbu aktivga 3.76 milliard dollar sarmoya kiritgan. «BeInCrypto» yaqinda xabar berishicha, DAT kompaniyalari uchta aktiv sinfida jami 105 milliard dollarni boshqaradi.

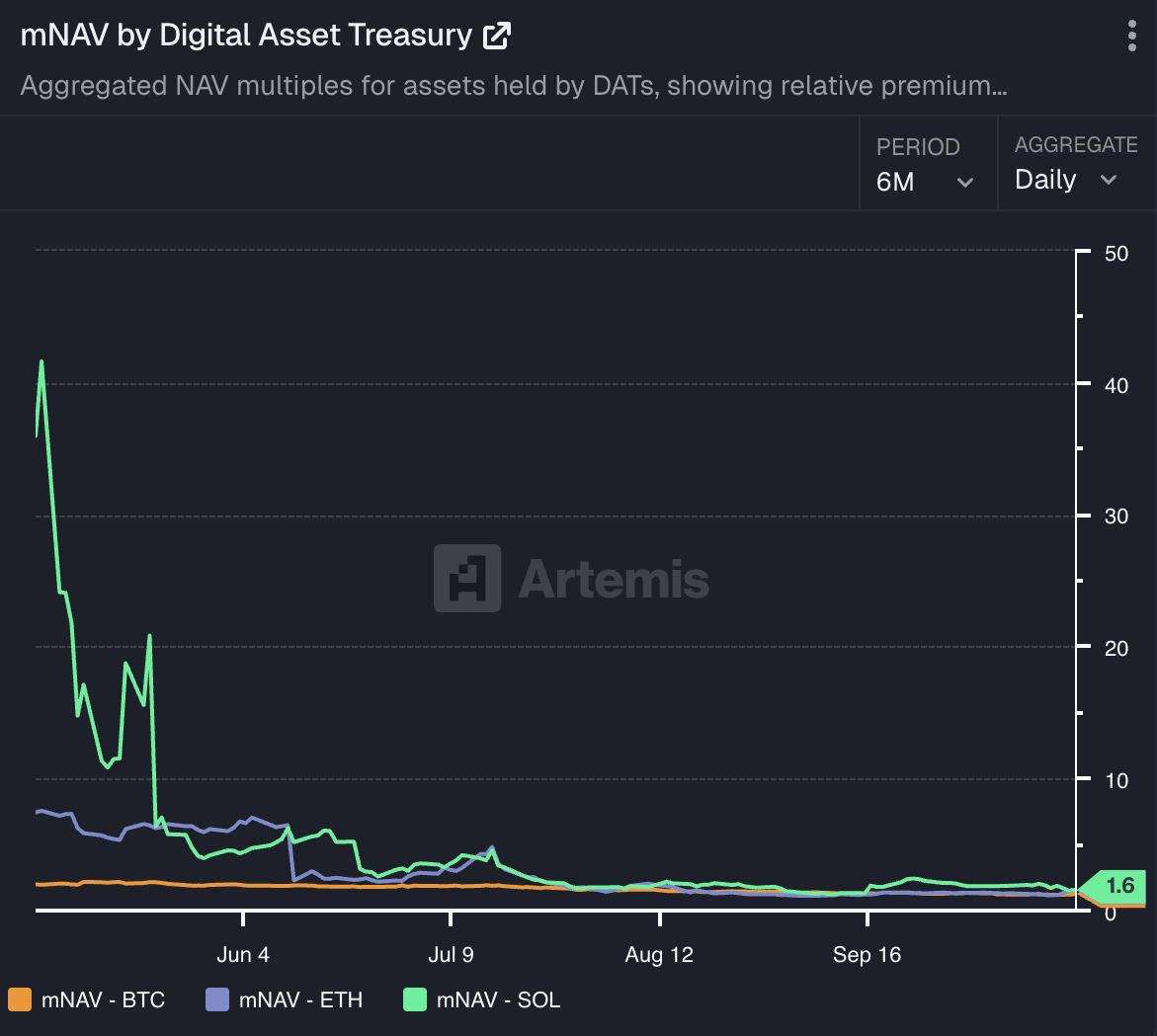

Korporativ kripto portfellar pasaygan mNAVlar bilan sinovdan o’tmoqda

Bu moliyalashtirish miqyosi ushbu aktivlarga bo’lgan ishonchni aks ettiradi, ammo ularni saqlash qiyinchiliklarsiz emas. «Artemis Analytics» ma’lumotlariga ko’ra, Bitkoin, Efirium va Solana saqlovchi kompaniyalarning mNAV ko’rsatkichlari keskin pasayishda davom etmoqda va yangi past darajalarga yetmoqda.

Haqiqatan ham, bozor qulashidan so’ng, «Metaplanet»ning mNAV ko’rsatkichi 0.99 ga tushdi, bu indikatorning birinchi marta 1.0 chegarasidan pastga tushishini belgiladi. Garchi u tezda tiklangan bo’lsa-da, bu pasayish hali ham xavotir uyg’otadi. Boshqa kompaniyalar ham shunga o’xshash qiyinchiliklarga duch kelishdi.

Fakhul Miah, «GoMining Institutional» boshqaruvchi direktori, «BeInCrypto»ga aytishicha, Bitkoin kabi raqamli aktivlarni saqlovchi kompaniyalar o’zgaruvchan, bozor qiymatiga asoslangan muhitda ishlaydi. Shuning uchun narxlarning pasayishi, agar ular bozor tsikllariga tayyorlangan bo’lsa, to’lovga qobiliyatsizlikni anglatmaydi.

Yaxshi boshqariladigan xazinachiliklar stress testlarini o’tkazadi, likvidlik zaxiralarini saqlaydi va moliyalashtirishni uzoq muddatli maqsadlar bilan moslashtiradi — qisqa muddatli narx o’zgarishlariga asoslanganlardan farqli o’laroq.

«Shuni ham ta’kidlash kerakki, biz ko’rayotgan mNAV pasayishlari faqat Bitkoin narxining yaqinda zaiflashishini aks ettirmaydi, garchi Bitkoin keyinchalik tiklangan bo’lsa ham. Ko’plab kompaniyalar dastlab mukammallik uchun baholangan edi, bu esa bozor hissiyoti va qolib ketishdan qo’rqish ularning bozor qiymatlarini asoslardan ancha oldinga olib chiqdi. Shunday qilib, Bitkoin narxlari tuzatilganda, ularning mNAV ko’rsatkichlari tabiiy ravishda keskinroq javob berdi, bu ularning oldingi o’sishlarini ta’minlagan o’zgaruvchanlikni aks ettirdi», – deya qo’shimcha qildi u.

U shuni ta’kidladi: bozor yetuklashgani sari va korporativ balanslar Bitkoinning asosiy ko’rsatkichlari bilan yaqinroq moslashgani sari, o’zgaruvchanlik vaqt o’tishi bilan barqarorlashishi mumkin.

Timot Lamarre, «Unchained» bozor tadqiqotlari bo’limi rahbari, Bitkoin xazinachiliklari altkoin xazinachiliklaridan tubdan farq qilishini ta’kidladi. Altkoinlar ko’pincha chakana investorlarni ekspluatatsiya qiladi.

«Hatto Bitkoin xazinachilik kompaniyalari uchun ham, ko’pchilik kompaniyalar uchun mNAV ko’rsatkichi vaqt o’tishi bilan birga yaqinlashishi kutilishi kerak», – dedi u.

Lamarre, shuningdek, ba’zi kompaniyalar Bitkoinga to’g’ridan-to’g’ri sarmoya kiritolmaydigan investorlar uchun bilvosita Bitkoin ta’sirini taqdim etish orqali muvaffaqiyat qozonishi mumkinligini ta’kidladi. Ammo oxir-oqibat, eng muvaffaqiyatli xazinachiliklar to’g’ridan-to’g’ri Bitkoinni ushlab turadiganlar bo’ladi — murakkablik va qarz olishsiz.

Korxona balanslariga pasayib borayotgan mNAVlar qanchalik xavf tug’dirishi mumkin?

Shunga qaramay, agar mNAV ko’rsatkichlari pasayishda davom etsa, bu kompaniyalarni o’z aktivlarini sotishga majbur qilishi va natijada bozor o’zgaruvchanligini keltirib chiqarishi mumkinmi? Mutaxassislarning fikriga ko’ra, bu haqiqatdan ham mumkin. «BeInCrypto»ga bergan intervyusida, «Sygnum Bank» bosh investitsiya direktori Fabian Dori shunday dedi:

«Asosan, bu xavf mavjud. Uning sodir bo’lish ehtimoli asosan alohida kompaniyalarning qarz tuzilishiga bog’liq. ‘Majburiy qarzdan qutulish’ ssenariysining ehtimolini kuzatish uchun, masalan, (konvertatsiya qilinadigan) obligatsiyalarning kredit spredini kengroq bozor va tengdoshlar bilan solishtirish yoki kompaniya opsiyalari uchun nazarda tutilgan o’zgaruvchanlik muddat tuzilmasi va qiyshiqni tahlil qilish qiziqarli bo’lishi mumkin», dedi u.

Bundan tashqari, Lamarre, «Strategiya» kabi Bitkoin xazina sohasidagi yirik ishtirokchilar kuchli garov pozitsiyalarini saqlab turishini va Bitkoin narxi sezilarli darajada pasaygan taqdirda ham likvidatsiya qilishga majbur bo’lmasligini tushuntirdi. Biroq, ortiqcha qarz olgan kichik firmalar bozorda qisqa muddatli beqarorlikni keltirib chiqarishi mumkin.

«Katta xavf xazina kompaniyasining aksiyadorlari bilan bog’liq, Bitkoin egalari bilan emas. Bitkoin egalari o’zlarining Bitkoinlarini o’z nazoratida saqlab, ayirbosh bozorlaridan chiqib ketishlari mumkin, kompaniyalar esa bankrot bo’lishi mumkin. Katta ayirbosh bozorlarining o’tmishdagi katalizatorlari firibgarlik va xakerlik bo’lgan», – deya ta’kidladi tahlilchi.

Miah ham rozi bo’lib, ba’zi majburiy sotishlar chet elda sodir bo’lishi mumkinligini aytdi. Biroq, bu tizimga tahdid solishi ehtimoldan yiroq, agar «Strategiya» kabi yirik o’yinchi defoltga uchramasa.

Uning fikricha, hozirgi bozor aslida boshqaruv zaif bo’lgan va kapital noto’g’ri taqsimlangan joylarda xavfni qayta baholash orqali ekotizimni mustahkamlashga yordam bermoqda. Yaxshi tuzilgan firmalar qisqa muddatli bosimni bozorni buzmasdan boshqarishi mumkin, bu kredit inqirozidan ko’ra ko’proq takomillashtirish bosqichi hisoblanadi.

Korporatsiyalarning raqamli aktivlarga ta’siri aksiyadorlar qiymatini xavf ostiga qo’yyaptimi?

mNAVlarning pasayishidan tashqari, raqamli aktiv xazinalari ham o’z aksiyalarining kripto bozor harakatlari bilan yaqin bog’liqligi tufayli beqarorlikka duch keladi.

Dori ta’kidladi, raqamli aktiv xazinasining aksiyalari narxi har kuni uning asosiy tokenidagi o’zgaruvchanlik bilan boshqariladi. Tuzilmaviy jihatdan, bu DATlarni ular saqlayotgan aktivlarga nisbatan ‘yuqori beta garov’ qiladi.

«Uzoq muddatli nuqtai nazardan, har bir DAT aksiyadorlarga barqaror mNAV mukofotini asoslash uchun qiymat yaratishi kerak. Bu o’ziga xos qiymat yoki xavf kompaniyaga xos tanlovlar bilan belgilanadi: emissiya intizomi, kapital tuzilishi, naqd pul oqimini rejalashtirish, operatsion ijro va boshqalar», – deya qo’shimcha qildi u.

Biroq, Miah ta’kidladi, DAT firmalaridagi aksiyalar zaifligi ko’proq ularning kapital va ta’sir tuzilishidan kelib chiqadi, faqat Bitkoin narxi harakatlaridan emas. Investorlar kompaniyaning balansiga ishonch bildirganda beqarorlikka chidashlari mumkin — ular rad etadigan narsa esa suyultirish va reaktiv moliyalashtirishdir.

«Kuchli va zaif ijrochilar o’rtasidagi farq xazina boshqaruvi, qarz olish, kapital yig’ish va vaqtni boshqarish bilan bog’liq. Yaxshi tuzilgan kompaniya narx o’zgarishlariga bardosh bera oladi va investorlarning ishonchini saqlab qoladi», – dedi u.

Bundan tashqari, Lamarre, Bitkoin xazina kompaniyalari odatda altkoinlarning yuqori xavfli tabiatiga jalb qilingan treyderlar uchun jozibador bo’lishi mumkinligini aytadi. Uning fikricha,

«Bitkoinning pastga qarab o’zgaruvchanligi odatda eforik yuqori fazadan keyin keladi, bu tsiklda hali ko’rmadik. Altkoinlar Bitkoin qiymatida pasayishda davom etayotganga o’xshaydi. Ehtimol, bu Bitkoin xazina kompaniyalari altkoinlarning xavfiga jalb qilingan treyderlar uchun qiziqish uyg’otmoqda. Bu noto’g’ri strategiya bo’lishi mumkin, bu esa aksiyalar narxining pasayishiga olib keldi, lekin ular o’ynashga harakat qilayotgan o’yin qiyin. Bitkoinni tushunganingizdan so’ng, kompaniya aksiyalarini sotib olish g’oyasi ortiqcha bo’lib tuyuladi. O’zingizning Bitkoiningizni ushlab turish, aksiyalar bilan bog’liq xavfni kamaytiradi», – dedi u.

Yana bir tashvish, PIPE aksiyalari bozorga kirganda paydo bo’ladigan sotish bosimidan kelib chiqadi. Masalan, BeInCrypto yaqinda xabar berdiki, KindlyMD aksiyalari yangi aksiyalar muomalaga chiqarilgandan so’ng 55% ga tushib ketdi.

PIPE muammosi

«CryptoQuant» Bitkoin xazina kompaniyalari PIPE dasturlari orqali mablag’ yig’ayotganini va ularning aksiyalari narxi asosan PIPE investorlarining haqiqiy yoki kutilayotgan sotishlari tufayli 42% dan 97% gacha tushib ketganini aniqladi. Shuningdek, ba’zi aksiyalar hali ham o’zlarining PIPE taklif narxlaridan yuqoriroq savdo qilayotganligi sababli yana 50% ga tushishi mumkinligi haqida ogohlantirdi.

Shunga qaramay, Miah tushuntirdi, PIPE yoki aksiyalar takliflari o’z-o’zidan muammo emas — muammo ular reaktiv emas, balki strategik tarzda ishlatilganda paydo bo’ladi.

«Aksiyalar yig’ish xavfni boshqarilgan Bitkoin ta’siri bilan birlashtirilganda, tuzilma foydali bo’lishi mumkin. Ammo aniq kapital taqsimlash rejasi yoki investorlar bilan aloqa bo’lmasa, bu ishonchni yemiradi. Muammo kapital bozorlaridan foydalanishda emas; bu kapital tuzilishini qanday muhandislik qilishda», – dedi rahbar.

Lamarre ta’kidladi, eng xavfsiz xazina yondashuvi oddiy bo’lib qoladi — foyda olish va uning bir qismini Bitkoinga ajratish. Firmalar yangi aksiyalarni faqat ko’proq Bitkoin sotib olish uchun chiqarayotganida, aksiyadorlar o’z aktivlarini to’g’ridan-to’g’ri ushlab turish yaxshiroqmi, deb savol berishlari kerak.

U moliyaviy muhandislik o’zlari Bitkoinni ushlab tura olmaydigan investorlar uchun foydali bo’lishi mumkinligini, ammo tarixiy natijalar bunday strategiyalar kamdan-kam hollarda Bitkoinning o’z daromadidan oshib ketishini ko’rsatishini ochiqladi. Ko’pgina investorlar uchun kriptovalyutaning doimiy 60%+ yillik o’sish sur’ati to’g’ridan-to’g’ri egalik qilishni jozibador qiladi.

Muvaffaqiyatli raqamli aktivlar xazinasini yaratish uchun nimalar kerak

Xavflar aniq bo’lsa-da, ular Raqamli Aktiv Xazina modelini bekor qilmaydi. «Strategiya» bunga yorqin misol bo’lib turibdi.

Miah firmalarning muvaffaqiyati nafaqat Bitkoinga ishonch, balki ijro etish bilan bog’liq ekanligini batafsil bayon qildi. Kompaniya ishonchni mustahkam tuzilma bilan birlashtirdi: takroriy daromad, uzoq muddatli moliyalashtirish va boshqaruv mosligi.

Uning so’zlariga ko’ra, ko’plab taqlidchilar sarlavhalarni ko’rishdi, lekin asosni o’tkazib yuborishdi. Ular likvidlik, naqd pul oqimi yoki investor profilini moslashtirmasdan ta’sirni takrorlashga harakat qilishdi.

«Barqaror Bitkoin xazinasi strategiyani takrorlash haqida emas; bu dizaynni imkoniyatlarga moslashtirish haqida. Buni brend mashqi emas, balki kapital taqsimlash muammosi sifatida ko’rib chiqayotgan firmalar modelni to’g’ri rivojlantirmoqda», – deya «GoMining Institutional» rahbari «BeInCrypto»ga ma’lum qildi.

U uqtirdi: raqamli aktivlar mavjud bo’lgan narsalarni kuchaytiradi. Barqaror pul oqimiga ega kompaniya «Bitkoin»dan samarali garov sifatida foydalanishi mumkin. Bu vosita daromadni oshirish yoki zaxiralarni diversifikatsiya qilish uchun ishlatiladi.

Biroq, kripto ta’siri zaif asoslarga ega firmalar uchun moliyaviy stressni kuchaytiradi. Muvaffaqiyatli xazina strategiyalari barqaror daromad, oldindan aytib bo’ladigan moliyalashtirish va kuchli xavf nazorati bilan qo’llab-quvvatlanadi. Ular o’sish o’rniga qo’llanilganda muvaffaqiyatsizlikka uchraydi.

Bu tamoyil ayniqsa bugungi kunda dolzarbdir. «Bitkoin» ETFlar, saqlovchilar va tartibga solingan derivativlar kabi yetuk institutsional ekotizimda ishlaydi. Bu infratuzilma «Bitkoin»ni balans varag’i aktivi sifatida noyob qiladi. Kengroq raqamli aktiv strategiyalari ko’pincha bir xil likvidlik chuqurligi yoki siyosat aniqligiga ega emas, bu ularning an’anaviy xazina tizimlariga integratsiyasini cheklaydi.

Lamarre barqaror xazinaning asosi foyda va ehtiyotkor kapital boshqaruvi ekanligini aytdi.

«Foyda olish barqaror ravishda bitkoin xazinalarini o’stirish uchun muhimdir. Bu shaxslar va jamoat kompaniyalariga ham tegishli. Maqsad sarflaganingizdan ko’proq daromad olishdir. «Bitkoin» fiat pul tizimida yo’qolgan asoslarni mustahkamlaydi. O’sishdan ko’ra foydaga urg’u berish o’rniga, «Bitkoin» samaradorlik va kelajak uchun intizomli tejashni mukofotlaydi», dedi u.

Shunga qaramay, uning fikriga ko’ra, turli yurisdiktsiyalarda to’g’ridan-to’g’ri investitsiyaga to’sqinlik qiladigan tartibga soluvchi yoki kapital taqsimoti cheklovlari mavjud bo’lgan joylarda ayrim «Bitkoin» xazina kompaniyalari uchun joy bo’lishi mumkin. Biroq, kengroq bozor bunday sub’ektlarning ortiqchasiga muhtoj emas.

«Bitkoin» shaxslar va jamoat sub’ektlari uchun eng kuchli, uzoq muddatli tejash vositasi sifatida turadi. Ko’proq bitkoin sotib olish uchun aktsiyadorlarni suyultirish savdoning boshqa tomonida qiymat berishi kerak. Bozorga nimani taqdim etyapsizki, ular boshqa joyda topa olmaydilar», dedi u.

(Mikro) strategiya bir trendni boshladi — lekin boshqalar omon qolishi mumkinmi?

Shunday qilib, raqamli aktiv xazinasini ishga tushirish oson bo’lishi mumkin, ammo bozorda omon qolish uchun ko’proq narsa kerak. Miahning fikriga ko’ra, hozirgi bozor sharoitlari barqaror ishonch uchun tuzilgan xazinani va faqat impuls bilan boshqariladigan xazinani ajratib turadi.

«Keyingi «Bitkoin» ayirbosh bozor tsikli, ayniqsa, kengroq ko’p aktivli DAT maydonidagi zaif o’yinchilarning bir qismini yo’q qiladi, yaxshi kapitalga ega va operatsion intizomli firmalarni qoldiradi. Eng keskin pasayishlar «Bitkoin» ta’siridan tashqarida sodir bo’ladi. «Bitkoin» xazinalari aktivning miqyosi, likvidligi va o’rnatilgan derivativlar bozorlari tufayli yaxshiroq xavf boshqaruvidan foyda ko’radi. Ko’plab kichik tokenlarga e’tibor qaratgan firmalar uchun buni aytib bo’lmaydi, bu yerda likvidlik tezda tugaydi», dedi Miah.

Dori, shuningdek, zaif DAT firmalari «yo’q qilinishi» mumkinligini ta’kidladi. Biroq, hal qiluvchi omil har doim ham hajm emas — garchi yirik o’yinchilar arzon kapital va chuqur likvidlikdan foyda ko’rsalar ham — balki ularning asosiy tokenni oddiy sotib olish va ushlab turish strategiyasidan tashqari barqaror qiymat yaratish qobiliyatidir.

Annelise Osborne, «Kadena» kompaniyasining bosh biznes xodimi, tarixda ko’plab ogohlantiruvchi misollar borligini ta’kidladi — «Long-Term Capital Management», «Bear Stearns», «Lehman Brothers», «AIG» va «Enron»ning qulashidan. Ushbu muvaffaqiyatsizliklarning umumiy jihati murakkab moliyaviy tuzilmalar, ortiqcha qarz va o’zgaruvchan bozorlarga haddan tashqari ta’sir edi. Derivativlar, algoritmlar va xavf modellar ishlaydi — to ular ishlamay qolguncha.

Uning fikriga ko’ra, DATlar o’xshash tuzilmaviy zaifliklarga duch keladi. Ko’pchilik ma’noli pul oqimi yoki operatsion daromadga ega emas, balki ular saqlaydigan kriptovalyutalarning bozor qiymati yoki ushbu aktivlar keltiradigan daromadga tayanadi. Raqamli aktivlar tabiatan o’zgaruvchan va keskin narx o’zgarishlariga moyil.

«Bitkoin»ning o’zgaruvchanligi institutsional egalari uzoq muddatli pozitsiyalarni egallaganligi sababli pasaygan bo’lsa-da, ko’pchilik boshqa kriptovalyutalar bir xil talab va likvidlik chuqurligiga ega emas.

«DAT defi strategiyalari odatda daromadni oshirish uchun qarz ustiga qarz olishni o’z ichiga oladi. Bozor buzilishi kartalar uyining qulashiga olib kelishi mumkin. Shuningdek, bozorlari o’zaro bog’langan, shuning uchun birgalikda harakat qilishlari mumkin. Bozor to’xtab qolganda, likvidlik cheklangan yoki umuman bo’lmasligi mumkin. Savdolar ham qiymatning sezilarli pasayishiga olib kelishi mumkin. DATni yechishda pastga qarab poyga bo’lishi mumkin», dedi u «BeInCrypto»ga.

Shunga qaramay, Osborne tajribali, muvofiqlikni ta’minlaydigan aktiv menejerlari tomonidan boshqariladigan DATlar ko’proq omon qolishi mumkinligini ta’kidladi.

DATlarning kelajagi (ma’lumotlar tahlili texnologiyalari)

Nihoyat, mutaxassislar DATlar uchun uzoq muddatli istiqbollarini ham baham ko’rishdi. «Sygnum» kompaniyasining bosh investitsiya xodimi DATlar kelgusi ikki-uch yil ichida raqamli aktivlarning kengroq institutsionalizatsiyasida muhim qadam sifatida ko’rilishini taklif qildi.

«Hozirda ular investorlar uchun qulay, ro’yxatga olingan bozor kirishini ta’minlaydi va yangi daromad va moliyalashtirish yo’llarini kashf etadi. O’rta va uzoq muddatda ushbu kompaniyalarning biznes modeli vaqt o’tishi bilan barqaror mNAV premiumini saqlab qolish uchun rivojlanishi mumkin. Masalan, ular investitsiya qilingan token ekotizimini qo’llab-quvvatlashda chuqurroq ishtirok etib, qo’shimcha daromad manbalarini rivojlantirishlari mumkin», dedi Dori «BeInCrypto»ga.

Shunga qaramay, Miah kelajakda «Bitkoin»ga yo’naltirilgan va ko’p aktivli xazinlar o’rtasida aniqroq farqni ko’radi. Uning fikricha, «Bitkoin» xazinalari kelgusi ikki-uch yil ichida eng barqaror model sifatida paydo bo’ladi.

U «Bitkoin»ning miqyosi, likvidligi va o’sib borayotgan tartibga soluvchi aniqligi uni korporativ zaxira aktivi sifatida noyob qiladi, deb bashorat qildi. Shu bilan birga, ko’p aktivli xazinlar tuzilmaviy muammolarga duch kelishda davom etishi mumkin.

Xulosa qilib aytganda, DATlar kriptoning institutsional qabul qilinishida muhim bosqichni belgilaydi, lekin barchasi omon qolmaydi. Intizomli boshqaruv, barqaror moliyalashtirish va uzoq muddatli ishonchga ega firmalar muvaffaqiyatga erishish uchun eng yaxshi pozitsiyaga ega. Boshqalar esa qarz yoki qisqa muddatli spekulyatsiyaga asoslangan bo’lib, bozor tuzatishining navbatdagi qurbonlariga aylanish xavfi bor.