Donald Trampning «Katta Chiroyli Qonuni» moliyaviy intizomni targ’ib qiladi, lekin bu Qo’shma Shtatlar allaqachon xavotirli bo’lgan defitsitiga yana 2,4 trillion dollar qarz qo’shadi. Shu bilan birga, obligatsiyalar daromadi oshib bormoqda va AQSh g’aznachilik qog’ozlari xavfsiz joy sifatida noaniqlikda qolmoqda.

«Kronos Research» investitsiya kompaniyasining bosh investitsiya xodimi Vinsent Liu «BeInCrypto»ga bu omillar Bitkoin uchun talabni oshirishi mumkinligini aytdi. Biroq, altkoinlar uchun vaziyat unchalik yaxshi bo’lmasligi mumkin.

Trampning iqtisodiy qarashlari dastlabki qarshilikka uchradi

Tramp ma’muriyati «Katta Chiroyli Qonun»ni Qo’shma Shtatlar moliyaviy yo’nalishini sezilarli darajada yaxshilaydigan muhim qonunchilik deb hisoblaydi.

Qonun may oyida Vakillar palatasidan o’tdi va Senat tasdig’ini kutmoqda. Bu qonun milliardlab dollar soliq imtiyozlarini taqdim etadi va sog’liqni saqlash, oziq-ovqat markalari va toza energiya dasturlariga sarflanadigan mablag’larni qisqartiradi.

Oq uy tasdiqladiki, bu qonun «misli ko’rilmagan iqtisodiy o’sish davrini» boshlaydi, lekin boshqalar bunga unchalik ishonmaydi.

«Elon Maskning» bu qonunni «jirkanch abominatsiya» deb atashiga qaramay, «Uoll-strit» bu borada alohida xavotirda. Bu xavotir, ayniqsa, qonunning mamlakatning o’sib borayotgan moliyaviy defitsitiga qanday ta’sir qilishi haqida kuchli aks sado berdi.

2,4 trillion dollarlik tashvish

O’tgan hafta «Kongress Budjet Ofisi» (CBO) tomonidan e’lon qilingan hisobotga ko’ra, qonunning choychaqa, ortiqcha ish va keksa yoshdagi imtiyozlar uchun soliq imtiyozlari 3,7 trillion dollarni tashkil etadi.

Bu soliq to’lovchilarga o’z pullarini ko’proq saqlash imkonini beradi, lekin bu federal daromadning sezilarli darajada kamayishini ham anglatadi. CBO qonunning taklif qilingan xarajatlarni qisqartirish bu kamayishni qoplay oladimi, deb tahlil qilganda, ular bu 10 yil ichida 2,4 trillion dollarga yetmasligini aniqladilar.

Aslida, qonun dasturlarni qisqartirish orqali 1,3 trillion dollar tejasa-da, umumiy ta’siri milliy defitsitni 2,4 trillion dollarga oshiradi.

Bu hisobga olinmagan farq moliyaviy tahlilchilar va iqtisodchilarni xavotirga solmoqda.

Donald Trampning byudjet qonuni defitsitni yomonlashtiradimi?

Soliq imtiyozlari xarajatlarni qisqartirish bilan to’liq qoplanmagani uchun, hukumat o’z xarajatlarini qoplash uchun ko’proq qarz olishiga to’g’ri keladi. Ko’proq qarz olish milliy qarzni ham oshiradi.

«Bu yerda oddiy iqtisodiyot: ko’proq qarz ko’proq obligatsiyalar, yuqori daromadlar va qattiq sharoitlarni anglatadi», dedi Liu «BeInCrypto»ga.

CBO ma’lumotlariga ko’ra, ushbu qonun sababli qo’shimcha qarz olish kelgusi 10 yil ichida qo’shimcha 551 milliard dollar foiz to’lovlarini keltirib chiqarishi kutilmoqda. Bu miqdor hukumat allaqachon mavjud qarzlari uchun to’laydigan summadan yuqori.

Bu qo’shimcha qarz olish qonunning umumiy xarajatlarini sezilarli darajada oshiradi, uning soliq va xarajatlar ta’siridan tashqari. Bu ham murakkab ta’sir yaratadi: ko’proq hukumat qarz olish yuqori foiz to’lovlariga olib keladi, bu esa yana qo’shimcha qarz olishni talab qilishi mumkin.

Bu moliyaviy fon allaqachon asosiy iqtisodiy indikatorlarda namoyon bo’lmoqda.

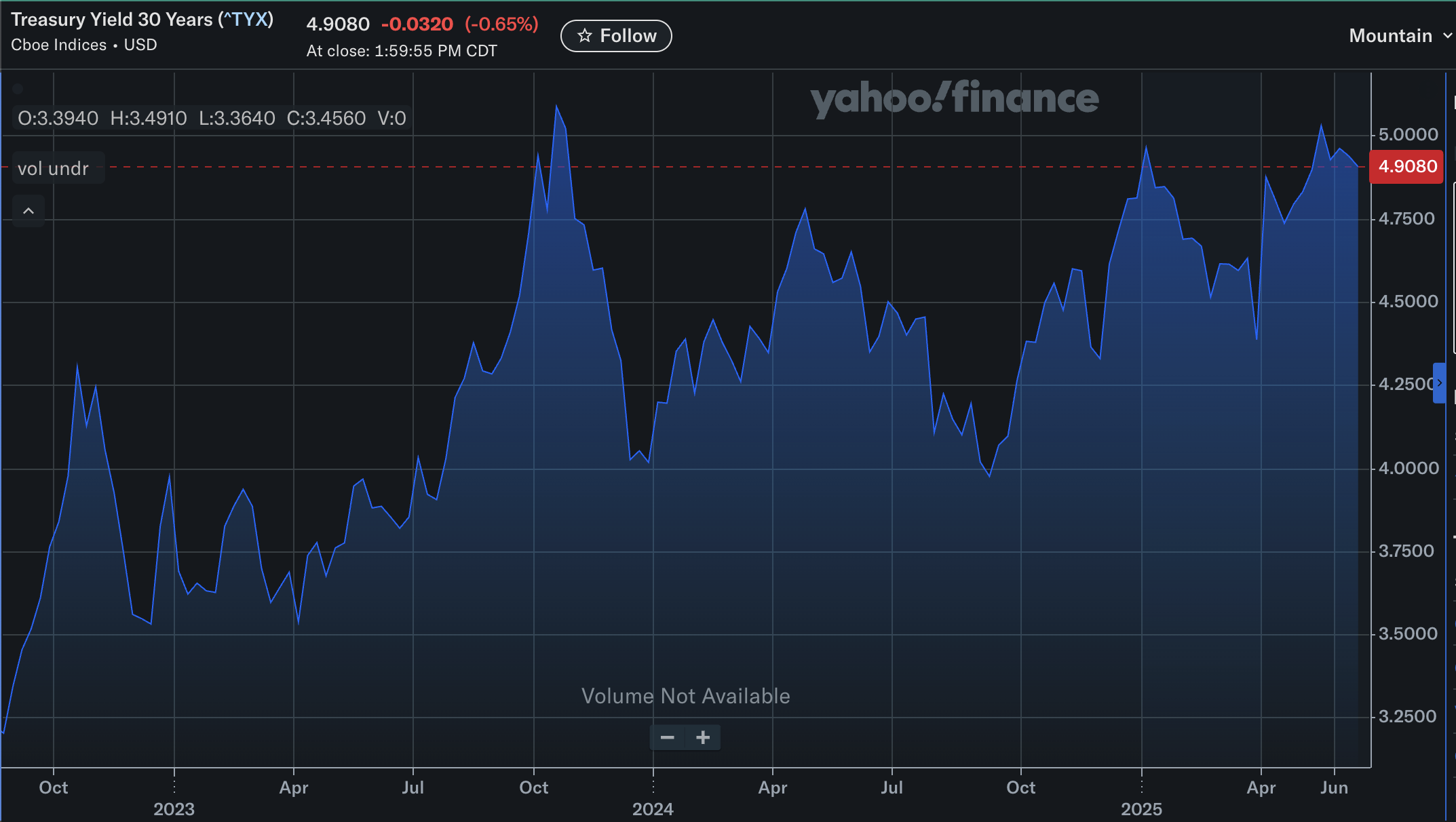

Obligatsiya daromadlarining oshishi va iqtisodiy qiyinchiliklar

Uch haftadan kam vaqt oldin, obligatsiyalar daromadining oshishi investorlarni qo’rqitdi, chunki 30 yillik obligatsiya daromadi 2023 yil oktyabridan beri birinchi marta 5% dan oshdi.

«30 yillik daromad 5% dan oshganda, bu nafaqat bozor statistikasi – bu ogohlantirish chirog’i. Foiz to’lovlari endi federal byudjetdagi eng tez o’sayotgan qatorlardan biri bo’lib, YAIM ulushi sifatida tarixiy yuqori darajalarga yaqinlashmoqda. Bu esa soliq to’lovchilar pullarining ko’proq qismi qarzni xizmat qilishga ketayotganini, kelajakka investitsiya qilishga emasligini anglatadi», deb ta’kidladi Liu.

Yuqori obligatsiya daromadlari keng ta’sir ko’rsatadi, oddiy amerikaliklar uchun hayotni qimmatroq qiladi. Ko’plab odatiy kreditlar, masalan, ipoteka, kredit kartalari foizlari va avtomobil kreditlari, to’g’ridan-to’g’ri davlat obligatsiyalari daromadlariga bog’liq bo’lib, obligatsiya daromadlari oshgani sari ular ham oshadi.

Bu qarz olish xarajatlarining oshishi iqtisodiy faoliyatni sekinlashtirishi mumkin, bu esa soliq imtiyozlari qonunchiligining rag’batlantiruvchi ta’sirini kamaytiradi. Buni anglagan investorlar allaqachon o’z xavotirlarini bildirishgan.

Bozorlar AQSh qarziga nisbatan sabrini yo’qotayaptimi?

May oyining 22-sida Vakillar palatasi tomonidan «Tramp byudjeti» qonun loyihasi tasdiqlangandan so’ng, fond bozoridagi indekslar pasayishni boshdan kechirdi.

«Uoll-strit» moliyaviy tashkiloti o’zining xavotirini yanada ko’rsatib, o’tgan oyda 30 yillik obligatsiyalar auksioni yaxshi qabul qilinmadi. Investorlar obligatsiyalarni sotib olish uchun kutilganidan yuqori daromad talab qilishdi. Aprel oyidagi auksionda ham talabning kuchsizligi bu holatni takrorladi, bu esa Amerika xavfliroq investitsiya sifatida qabul qilinayotganini ko’rsatadi.

«Uoll-strit»ning milliy qarzga nisbatan hozirgi munosabati tarixiy javoblardan keskin farq qiladi. Ilgari, moliyaviy bozorlar ko’pincha ko’proq sabrli bo’lishardi, ayniqsa foiz stavkalari past bo’lganida yoki inqirozlar chora ko’rishni talab qilganida.

«Uoll-strit Vashingtonga byudjet defitsiti bo’yicha ko’proq imkoniyat berardi… Ammo bugun bu imkoniyat yo’q. Yuqori foiz stavkalari, o’sib borayotgan qarz va uni oqlaydigan darhol favqulodda holat yo’qligi sababli, bozorlar ancha kam sabrli», dedi Lyu.

Ayni paytda, bu jiddiy moliyaviy bosimlar global miqyosda ham ta’sir ko’rsatishi mumkin.

«AQShning moliyaviy qiyinchiliklari global qarz olish xarajatlarini oshiradi, rivojlanayotgan bozorlarni zaiflashtiradi va katta miqdorda AQSh g’aznachilik obligatsiyalarini saqlayotgan iqtisodiyotlarga bosim o’tkazadi. Ta’sirlar faqat AQSh bilan cheklanmaydi, ular global iqtisodiyotning moliyaviy barqarorligiga bevosita ta’sir qiladi», deb qo’shimcha qildi u.

An’anaviy xavfsiz joylarga bo’lgan ishonch pasaygani sari, investorlar kriptovalyutalar kabi muqobil aktivlarga ko’proq qiziqish bildirishi mumkin.

Bitkoinning xavfsiz boshpana sifatidagi jozibasi, altkoinlar bosim ostida

Moliyaviy yuklama investorlarning kriptovalyuta bozoriga bo’lgan munosabatini o’zgartirishi mumkin. Biroq, barcha raqamli aktivlar bu borada bir xil emas.

«Bitkoin bu noaniqlikda porlashi mumkin, lekin altkoinlar investorlar ehtiyotkorroq bo’lgani sari qiyinroq sharoitlarga duch kelishi mumkin», dedi Lyu «BeInCrypto»ga.

Hukumat qarz olishni ko’paytirar ekan va inflyatsiya yoki an’anaviy aktivlarning barqarorligi haqida xavotirlar ortar ekan, Bitkoin yana qiziqish uyg’otishi mumkin.

Noaniq muhit altkoinlar uchun qiyinchilik tug’diradi, chunki ular odatda Bitkoindan ko’ra xavfliroq va o’zgaruvchanroq. Natijada, investorlar spekulyativ foydadan ko’ra kapitalni saqlashni afzal ko’rishi mumkin, bu esa ularning yomon ishlashiga olib keladi. Bu o’zgarish altkoin narxlarining pasayishi yoki turg’unlashishiga sabab bo’ladi, Bitkoin esa o’z qiymatini saqlab qolishi yoki hatto oshishi mumkin.

Agar qonun loyihasi Senatda moliyaviy ta’sirini minimal o’zgartirish bilan qabul qilinsa, bu kutilishi mumkin bo’lgan natijalardan ba’zilari bo’lishi mumkin.