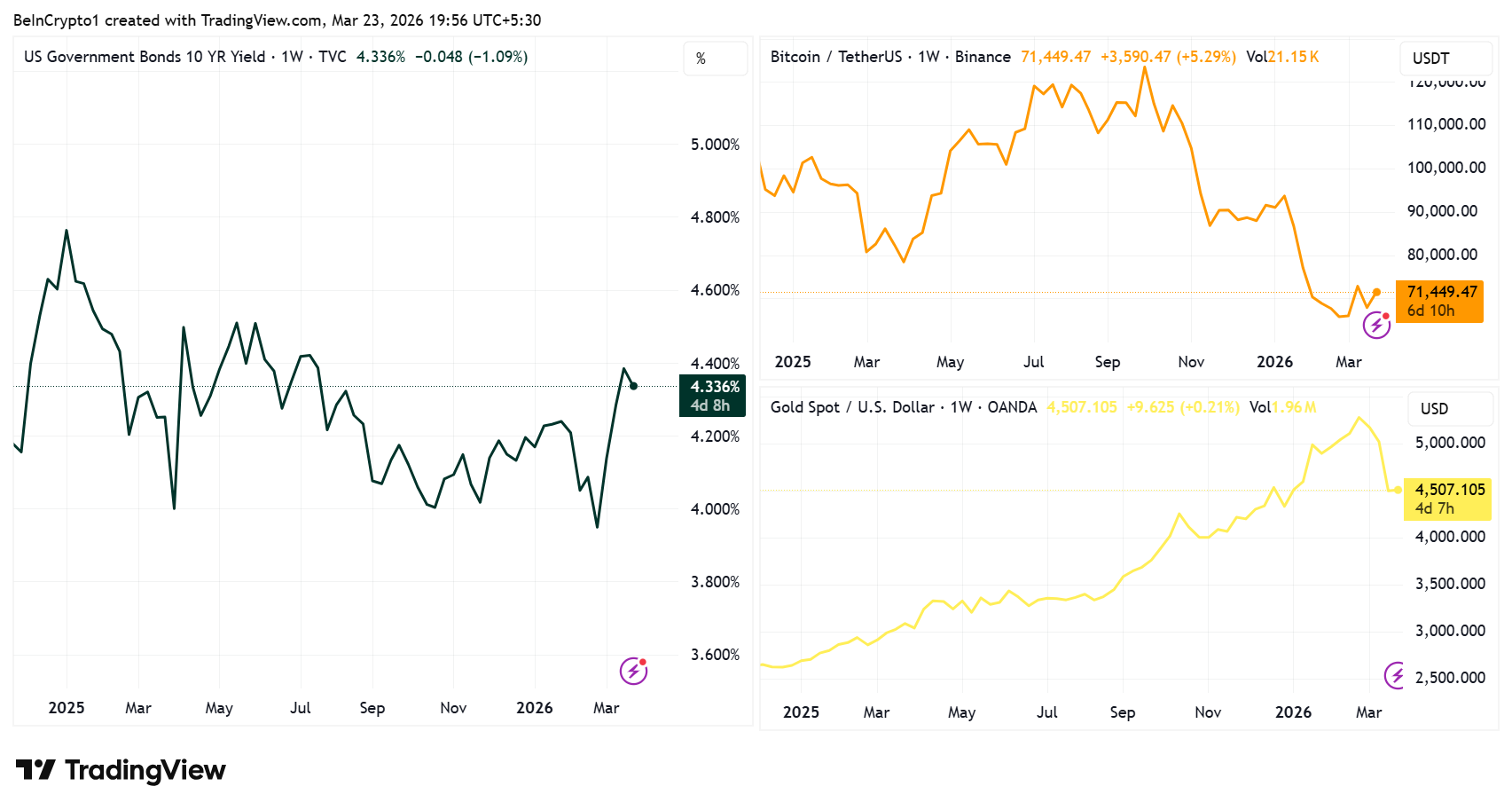

AQSHning 10 yillik davlat obligatsiyalari rentabelligi (US10Y) Eron urushi boshlangan 28-fevraldan beri taxminan 48 asosiy punktga oshdi va o‘tgan yil yozidan buyon ko‘rilmagan darajaga yetdi.

Asosiy ko‘rsatkich 20-mart kuni 4,39% darajasida yopildi va bu hafta deyarli 4,40% atrofida boshlangan. Bu ma’lumotlarni «TradingView» tahlil platformasi (analitik xizmat) ko‘rsatmoqda. Bunday tez o‘sish, 2025 yil aprel oyidagi «Ozodlik kuni» atrofida ham kuzatilgan edi. O‘shanda daromadlarning ko‘tarilishi prezident Donald Trampning tariflarga doir qarorini qayta ko‘rib chiqishga majbur qilgan edi.

4,5 foizli muhim chegaraviy chiziq

Ushbu rentabellikning harakati o‘tgan yil aprelida sodir bo‘lgan voqealardan keyin ko‘plab e’tiborlarni tortmoqda. O‘shanda 10 yillik rentabellik 4,50% dan oshib, hattoki 4,60% ni ham ortda qoldirganda, Tramp 2025 yil 9-aprelda 90 kunlik o‘zaro tariflarga pauza e’lon qilgan edi.

«Endi bozorlar uchun asosiy xavf – neft narxlari emas. Obliqatsiya bozori Prezident Tramp Eron urushida bosimni uzaytirishi muddatini belgilab beradi», – deb yozdi «Kobeissi Letter» (analitik xat) tahlilchilari X ijtimoiy tarmog‘ida.

«Kobeissi Letter» (analitik xat) asoschisi Adam Kobeissi, hozirgi obligatsiya bozori bosimi va o‘tgan yil aprel oyidagi holat o‘rtasida o‘xshashlik borligini ta’kidladi. Uning aytishicha, AQSH iqtisodiyoti 5% rentabellikka dosh bera olmaydi.

Bu fikr ko‘plab mutaxassislar orasida umumiy. Sobiq investitsiya bankiri Saymon Diksonga ko‘ra ham Tramp Yaqin Sharqda kelishuvga erishib, rentabellikni tushirishdan boshqa yo‘li yo‘q.

«Tramp kelishuv e’lon qilib, neft va obligatsiyalar rentabelligini tushirishga majbur bo‘ladi, undan boshqa yo‘li yo‘q», – deb yozdi Saymon Dikson X ijtimoiy tarmog‘ida.

Bu ekspert fikrlari shuni ko‘rsatadiki, rentabellik 5% tomon harakat qilsa, AQSH iqtisodiyotiga bunday yuk tushadi, ki, mamlakat bunga bardosh bera olmaydi.

Avvalroq «Markets and Mayhem» (analitik platforma) ogohlantirgan edi, 4,5% rentabellik butun dunyo bozorlarida likvidlik muammolarini yuzaga keltiruvchi chegaradir.

Yuqoriroq rentabellik – 10 yillik asosiy ko‘rsatkich asosida baholanuvchi ulkan qarz miqdorini xizmat ko‘rsatish xarajatlarini oshiradi. Bu bosim darhol bilinmaydi, ammo vaqt o‘tishi bilan mavjud kapital kamayib, bir paytda kritik nuqtaga yetadi.

O‘sayotgan daromadlilik Bitkoin va oltinga qanday bosim o‘tkazadi

US10Y va aktivlar, jumladan, Bitkoin va oltin o‘rtasidagi teskari bog‘liqlik 2025 va 2026 yillarning eng barqaror makro tendensiyalaridan biridir.

Rentabellik oshganda, ularning narxlari odatda pasayadi. Rentabellik pasaysa, ular tiklanadi. Bu bog‘liqlik har kuni mukammal ishlamaydi, lekin haftalar va oylar kesimida doimiy namoyon bo‘ladi.

Bu holat bir nechta sabablar ortidan yuz beradi. Rentabellik oshganda, AQSH davlat obligatsiyalari – dunyoning eng ishonchli va xavfsiz aktivi – daromad bermaydigan alternativalarga nisbatan jozibaliroq bo‘lib qoladi.

- Oltin foiz bermaydi.

- Bitkoin foyda tarzida dividend to‘lamaydi.

10 yillik obligatsiyada deyarli hech qanday defolt xavfisiz 4,4% yoki undan yuqori daromad taklif qilinsa, investorlar ikki aktivdan birini ushlab turishda katta imkoniyat xarajatiga duch keladi.

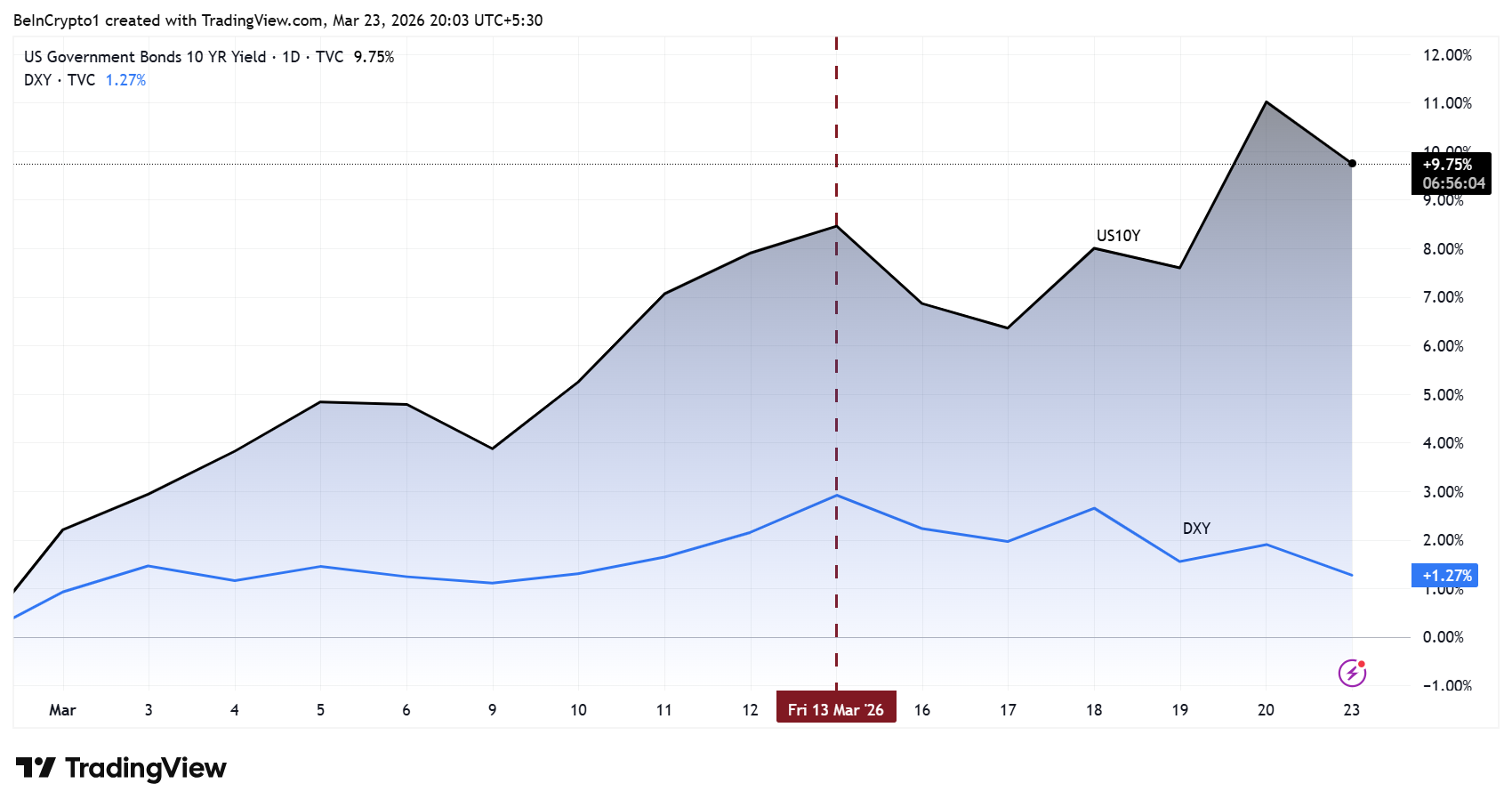

Yuqoriroq rentabellik, odatda, AQSH dollarining mustahkamlanishiga olib keladi. Sarmoya dollar bilan baholanadigan obligatsiyalarga keladi va bu Dollar Indexi (DXY) ni yuqori bosqichga olib chiqadi. Oltin ham, Bitkoin ham dunyo bo‘yicha dollarda narxlanadi.

Dollar mustahkamlansa, oltin AQSHdan tashqaridagi xaridorlar uchun qimmatroq bo‘ladi, Bitkoin bozori ham past bosimni his etadi. Bu oyning boshida DXY 100 darajasidan oshdi, bu noyabr oxiridan beri ilk bor sodir bo‘ldi va real vaqtda bu tendensiyani ko‘rsatdi.

Shuningdek, chegirma stavkasi ta’siri ham mavjud. Bitkoin ko‘pincha kelajakdagi keng ommalashishni kutgan holda baholanadi, xuddi o‘suvchan kompaniyalar aksiyalari kabi.

- Real stavkalar yuqorilasa, kelgusidagi umidlar hozirgi qiymati kamayadi.

- Oltin iqtisodiy o‘sishga kamroq bog‘liq, biroq real daromad oshsa, uning inflyatsiyadan himoya sifatidagi jozibasiga salbiy ta’sir qiladi.

Biroq, bu ikki aktiv har doim ham bir vaqtda harakat qilmaydi. Ba’zan riskdan qochish vaziyatlarida oltin Bitkoindan yaxshi natija ko‘rsatadi, chunki an’anaviy xavfsiz ustuvorlik maqomini saqlab qoladi.

So‘nggi oylarda, oltin va kumush narxlari oshdi, Bitkoin esa qadrsizlandi. Agar geosiyosiy ziddiyatlar yumshasa va oltin savdolarida haddan tashqari ko‘plab sarmoya bo‘lsa, kapital Bitkoin tomon yo‘naltirilishi mumkin. Bu esa Bitkoin uchun kamroq gavjum bo‘lgan soha hisoblanadi.

Biroq, bu o‘zgarish Bitkoin va aksiyalar o‘rtasidagi kuchli bog‘liqlik nihoyat uzilsa, yuzaga chiqishi mumkin.

2025-yil yanvar oyida Sharlz Gasparino, dunyo bo‘ylab yillik daromadlar 5% ga yaqinlashmoqda, bu har bir fond bozori investori uchun xavotirli bo‘lishi kerak, deb ogohlantirgan edi. Endi bu ogohlantirish kriptovalyutaga ham taalluqlidir. Chunki Bitkoin ham fond bozori kabi makroiqtisodiy bosimni his qilib kelmoqda, ayniqsa “Nasdaq” birjasi va “S&P 500” indeksiga o‘xshash bosimlarni ko‘rmoqda.

Obligatsiyalar bozori asosiy rolni o‘ynaydi

Bu vaziyatda obligatsiyalar bozori siyosat va aktivlar narxiga bevosita ta’sir ko‘rsatmoqda. Agar daromad yalpi 4,5% va undan yuqoriga ko‘tarilsa, tarixga nazar tashlansa, amaldagi hukumat bosim ostida ziddiyatlarni yumshatishga urinadi, haqiqatga asoslangan holda:

- Yaqin Sharqda diplomatik yo‘llar yordamida yoki

- Mamlakat ichidagi siyosiy o‘zgarishlar orqali.

Shu sababli, Bitkoin va oltin uchun kuzatiladigan muhim holatlar aniq: agar ziddiyatlarning kamayishi yoki “AQSH Federal Rezerv tizimi” (markaziy bank) yumshoq ishora qilsa va daromad pasaysa, bu ikki aktiv narxlarida tez ko‘tarilishlarni keltirib chiqarishi mumkin.

Agar 4,5% darajasidan yuqori o‘sish davom etsa, Bitkoin va altkoinlar uchun chuqurroq pasayishlar, yo‘qotishlar xavfi ortadi.

O‘n yillik obligatsiya daromadi ilgari Donald Trampning (AQSH sobiq prezidenti) qaroriga ta’sir ko‘rsatgan. Ehtimol, hozirda obligatsiya bozori yana shunday bosim tayyorlamoqda.