2026-yil 1-yanvardan boshlab, Xitoy xalqining raqamli yuan pul hamyonlaridagi qoldiq mablag‘lariga talab depozitlari bo‘yicha foiz to‘lanishini boshlashi bilan raqamli yuan yangi bosqichga o‘tdi.

Bu qaror jahonda keng tarqalgan fikrdan tubdan farq qiladi: markaziy banklar chiqargan raqamli valyutalar odatda foizsiz bo‘lishi kerak deb hisoblanardi. «Yevropa Markaziy banki» (moliyaviy tashkilot), «Federal Reserve» (Amerika Qo‘shma Shtatlari markaziy banki) va «Bank for International Settlements» (Xalqaro hisob-kitoblar banki) uzoq vaqtdan buyon shu printsipni moliyaviy barqarorlik uchun muhim, deb biladi.

An’anaviy qarash: Markaziy banklar raqamli valyutasi (CBDC) — naqd pul sifatida, jamg‘arma emas

Jahon CBDC – markaziy bank raqamli valyutalari – hamjamiyatida asosiy tamoyil shakllangan: chakana CBDClar amaldagi naqd pulning raqamli shakli sifatida ishlashi kerak, foiz to‘lanadigan jamg‘arma vositasi bo‘lmasligi lozim.

«Yevropa Markaziy banki» (moliyaviy tashkilot) bu masalada aniq gapirgan. Rasmiysi saytidagi savollarga javoblarda shunday deyilgan: «Hamyoningizdagi naqd pul kabi, raqamli yevro mablag‘lariga ham foiz to‘lanmaydi». Maqsad – raqamli yevro bank omonatlarini kamaytiradigan jamg‘arma vositasiga aylanib ketmasligini ta’minlash.

«Federal Reserve» (AQSH markaziy banki) ham shu xavotirni bildirgan. Uning 2022-yildagi muhokama hujjatida aytilgan: foiz to‘lanadigan CBDC AQSH moliya tizimini tubdan o‘zgartirib yuborishi mumkin. Asosiy muammo – banklar rolini kamayishi. Oila va fuqarolar pulini markaziy bankda saqlashni boshlashi, bu esa banklarning qarz (kredit) berish imkoniyatini qisqartiradi.

«Bank for International Settlements» (Xalqaro hisob-kitoblar banki) va «IMF» (Xalqaro valyuta fondi) shuni ta’kidladiki, foizli CBDC moliyaviy bosim va xavf paytida bankdan pulni tez yechib olishga – «bank yugurishi»ga – sabab bo‘lishi, odamlarni markaziy bank pulini «eng xavfsiz» deb hisoblashga undashi mumkin.

Xitoyning an’anaviy pul massasi M0 dan pul massasi M1 ga o’tishi

Xitoyning bu qarori raqamli yuanni oddiy muomaladagi naqd pulga teng – M0 darajasidan olib, endi talab depozitlarini ham o‘z ichiga oladigan M1 darajasiga yaqinlashtirib qo‘yadi.

Bu siyosat «Xitoy xalq banki» (markaziy bank) tomonidan tayyorlangan «Raqamli yuan boshqaruvi va moliyaviy infratuzilmani kuchaytirish rejasi»dan kelib chiqadi. Tizim shaxsiy va yuridik shaxslar uchun to‘liq tekshirilgan (1—3-toifali) hamyonlarga taalluqli. Foiz to‘lash talab depozitlari qoidalari asosida amalga oshiriladi, har chorakning oxirgi oyida, 20-kun hisob-kitob qilinadi. Anonim (to‘rtinchi toifa) hamyonlar bundan mustasno.

Diqqatga sazovor jihat shuki, Xitoy rasmiy ravishda raqamli yuan tarifini kengaytirib, unga «tegishli to‘lov tizimi»ni ham qo‘shdi – bu o‘zgarish, e-CNYning oddiy naqd pul o‘rnini bosishdan tashqariga o‘tib borayotganini tan olishdir.

«Guoxin Securities» (moliyaviy tashkilot) tahlilchisi Van Szyan bu o‘zgarishni «raqamli pul 1.0»dan «depozit valyuta 2.0»ga o‘tish, deb ta’rifladi. Uning so‘zlariga ko‘ra, bu yangi turdagi bank hisobi boʻlib, an’anaviy tezkor to‘lov qulayligini va innovatsion shartnomalarning yangi imkoniyatlarini birlashtiradi.

Nima uchun Xitoy boshqa yo‘lni tanladi

Xitoyning bu yo‘nalishi, boshqacha hududlarda – ayniqsa G‘arb mamlakatlarida – har doim ham o‘zini oqlayvermaydigan yoki har xil natija beradigan bir necha strategik yechimlarga asoslanadi.

Birinchidan, depozit sug‘urtasi joriy qilinishi xavfsizlik kafolatini beradi. «Xitoy xalq banki» tasdiqladiki, raqamli yuan hamyonlari endi omonat sug‘urtasi bilan himoyalangan – bu oddiy bank omonatlariga o‘xshab to‘liq kafolatga ega. Bu esa CBDClar foiz to‘lanadigan bo‘lsa, moliyaviy inqirozda odamlarning pulini «eng xavfsiz joyga» o‘tkazish istagi borasidagi xavotirni kamaytiradi.

Ikkinchidan, raqobatli bozor sharoitida rag‘batlantirish muhim. 2025-yil noyabr holatiga ko‘ra, e-CNY uchun 230 millionta hamyon ochilgan va jami tranzaksiya hajmi 16,7 trillion yuanga yetgan. Biroq, «Alipay» va «WeChat Pay» kabi qadimdan keng tarqalgan mobil to‘lov tizimlari bilan raqobatda davom etmoqda. Foydalanuvchilar uchun e-CNY qoldig‘ida foiz yoki mukofot olish kichik, ammo muhim rag‘bat bo‘lib xizmat qiladi – pulni shunchaki to‘lovlar uchun emas, uzoqroq muddat saqlash uchun ham e’tibor qaratiladi.

Uchinchidan, Xitoyda ikki bosqichli (dual-layer) tizim ishlaydi: odatdagidek tijorat banklar foydalanuvchilar uchun asosiy ko‘rinishda qoladi. Bu esa, G‘arb markaziy banklarida kuzatiladigan bankdan vositachilikni qisqartirish xavotirini yumshatadi. «Xitoy xalq banki» raqamli yuanni tijorat banklari va boshqa tashkilotlarga chiqaradi. Ular esa bevosita jamoatchilikka yetkazib beradi, shu bilan banklarning mijozlar bilan o‘zaro aloqasi saqlanib qoladi.

Dunyo bo‘ylab markaziy bank raqamli valyutasi (CBDC) rivojlanishi uchun oqibatlar

Xitoy tajribasi boshqa markaziy banklar uchun murakkab savollar tug‘dirmoqda.

«Yevropa Markaziy banki» (moliyaviy tashkilot) raqamli yevroni 2029-yilda joriy qilmoqchi va unda qat’iy ravishda foizsiz model va keskin depozit cheklovlari belgilanishini ma’lum qilgan. «Evropa Ittifoqi Kengashi» (tashkiliy tuzilma) yaqinda aynan shu maqsadda raqamli yevro balanslariga bir qator cheklovlarni kiritishni qo‘llab-quvvatladi – maqsad: uni «qimmatli jamg‘arma vositasi»ga aylantirib yubormaslik.

Biroq, ilmiy tadqiqotlar foizsiz CBDC modeli majburiyligini tobora ko‘proq shubha ostiga qo‘ymoqda. 2025-yilgi CEPR (iqtisodiy tadqiqot tashkiloti) tahlili shuni ko‘rsatdiki: mamlakatlar CBDC foiz stavkasini «0% yoki amaldagi siyosiy stavkadan 1% past, qaysi biri yuqori bo‘lsa, o‘sha darajada» qilib belgilanganda iqtisodiy farovonlik ancha ortadi. «IMF» (Xalqaro valyuta fondi) ham tan oladi: foizli CBDC pul-kredit siyosati o‘zgarishlariga iqtisodiyotning javob berishini kuchaytirishi mumkin.

Xitoyning usuli shuni ko‘rsatishi mumkin: G‘arb markaziy bankchilari qo‘rqayotgan muammolar – depozitlarning to‘satdan bankdan ketishi yoki kreditlar qisqarishi – puxta dizayn, masalan, saqlashda chegara, darajali (tiered) mukofotlash va omonat sug‘urtasi kabi yondashuvlar yordamida boshqarish mumkin.

Raqamli markaziy bank valyutalarining turlicha rivojlanishi

Bu yerda yagona CBDC modeli emas, balki turli pul-kredit anʼanalari, moliyaviy tuzilmalari va strategik maqsadlari asosida shakllanayotgan xilma-xil manzara yuzaga kelmoqda.

Amerika Qo‘shma Shtatlari esa mutlaqo teskari yo‘ldan ketyapti. «Atlantic Council» (tadqiqot tashkiloti) ma’lumotiga ko‘ra, AQSH retail CBDC (chakana markaziy bank raqamli valyutasi)ni rasmiy ravishda taqiqlagan yagona davlatga aylandi. 2025-yil yanvarida Prezident Donald Tramp retail CBDCni ishlab chiqish va ilgari surishni barcha federal idoralar uchun taqiqlovchi farmon chiqardi. Keyinroq, iyulda o‘tkazilgan «Kripto haftaligi» davrida Kongress uchta muhim kripto qonunidan biri bo‘lgan – «CBDCga qarshi kuzatuvchi davlat to‘g‘risidagi qonun»ni qabul qildi; yana ikkitasi – stegvalyutalar uchun «GENIUS to‘g‘risidagi qonun» va kripto bozor tuzilmasi uchun «CLARITY to‘g‘risidagi qonun». «CBDCga qarshi qonun» Vakillar palatasidan 219-210 ovoz bilan o‘tdi va hozir Senatda ko‘rib chiqilmoqda.

Yevropa Markaziy bank raqamli valyutalarini (CBDC) to‘lov infratuzilmasi sifatida joriy qilish niyatida qat’iy turibdi. Bu tizim qulay va hammani qamrab oluvchi bo‘lishi rejalashtirilgan. Shunga qaramay, CBDC jamg‘arma vositasi sifatida ommaviy bo‘lishi ko‘zda tutilmagan. «Xitoy» (davlat) esa o‘zining CBDC loyihasida depozitga o‘xshash xususiyatlarni sinovdan o‘tkazmoqda. U foydalanuvchilar uchun faqat to‘lov emas, balki boshqa haqiqiy imkoniyatlarni yaratishga intilmoqda. «AQSH» (davlat) esa bu tushuncha va g‘oyani butunlay rad etdi. Shunday qilib, dunyodagi CBDC harakati mafkuraviy va geopolitik sabablar bilan bir necha yo‘nalishga bo‘linib ketmoqda.

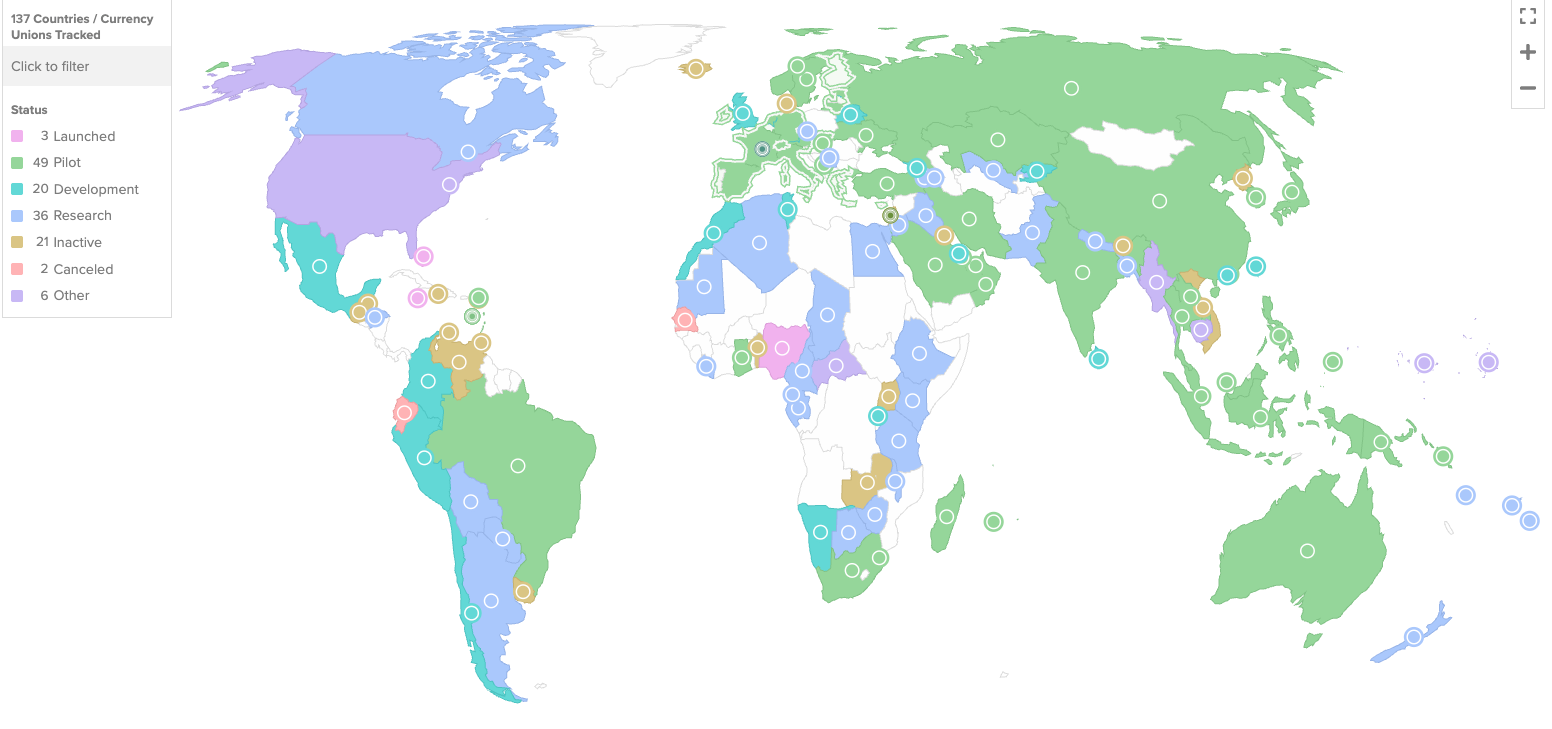

Dunyo yalpi ichki mahsulotining deyarli 98 foizini tashkil qiluvchi 137 ta davlat CBDC tizimini o‘rganmoqda. Ayniqsa, «Xitoy» (davlat) ushbu raqamli valyutaga foiz to‘lanadigan modellardan foydalanmoqda va bu jarayon butun dunyo tomonidan diqqat bilan kuzatilmoqda. Ushbu sinov muvaffaqiyatli yakunlansa, butun jahonda CBDC yaratish va takomillashtirish bilan bog‘liq qadriyatlar va tamoyillar qayta ko‘rib chiqilishi mumkin.

Endi savol faqat CBDC chiqarish yoki chiqarmaslikda emas, balki qanday pul yaratish kerakligida bo‘lmoqda.