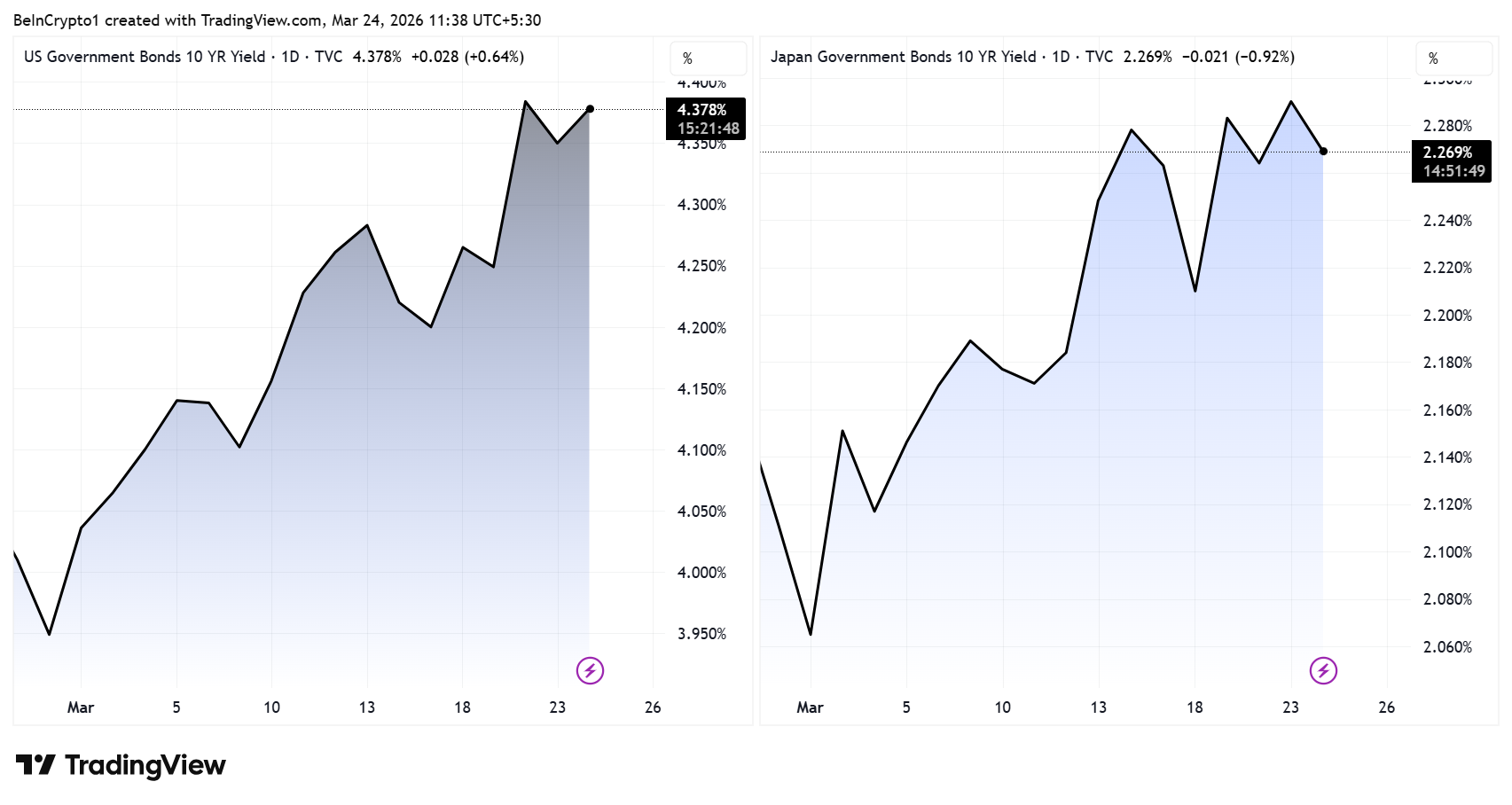

Yaponiyaning 10 yillik davlat obligatsiyalari daromadliligi (JP10Y) 2,30% ga yetdi va 2008-yildagi moliyaviy inqiroz cho‘qqisidan oshib ketdi. Bu holat, asosan, neft narxining oshishi va geosiyosiy xavf-xatarlar tufayli yuzaga keldi. Ushbu omillar butun dunyo bo‘ylab moliya bozorlariga ta’sir ko‘rsatmoqda. Shu bilan bir paytda, Qo‘shma Shtatlarning 10 yillik g‘azna obligatsiyalari daromadliligi (US10Y) ham 4,40% atrofida saqlanmoqda. Har ikkala ko‘rsatkich bir vaqtning o‘zida yuqorilamoqda. Tahlilchilarning fikricha, bu urush va energiya resurslari bilan bog‘liq kuchli tebranishlar tufayli yuz bermoqda.

Bunday vaziyatda kriptovalyuta sarmoyadorlari oldida muhim savol paydo bo‘lmoqda: Qaysi davlatning obligatsiya bozori Bitkoinga ko‘proq xavf tug‘diradi?

Yaponiyada obligatsiyalar daromadining oshishi zudlik bilan likvidlik xavfini kuchaytirmoqda

Eʼtibor tobora Yaponiyaga qarata boshlandi. Tahlilchi Shanaka Anslemning ogohlantirishicha, dunyo moliyasida eng xavfli raqam bu nafaqat neft narxi. Eng katta xavf butun yapon obligatsiyalari daromadliligi egri chizigʻidir («Japanese yield curve»). Sababi, uzoq muddatli obligatsiyalarda keskin oshishga guvoh bo‘lyapmiz.

Yaponiyada juda past foiz stavkalari uzoq yillar davomida dunyoda «yen carry trade» sifatida tanilgan iqtisodiy amaliyotga asos bo‘lib kelgan. Bu praktika shundan iboratki, investorlar yenga nisbatan past foizlar sabab yengil kredit olishadi va bu mablag‘larni aksiyalarga, obligatsiyalarga hamda kriptovalyutaga sarmoya qilishadi.

Endi esa bu jarayon teskari tomonga o‘zgarib boryapti.

Daromadlilik ortgani sayin, kredit olish xarajatlari ham oshmoqda. Natijada investorlar qarzga olib amalga oshirgan sarmoyalarini ortga qaytarishga va yenda to‘langan qarzlarni yopishga majbur bo‘lishadi. Ko‘pincha bu tezkor tarzda riskli aktivlarni sotishni boshlab yuboradi.

Bitkoin Yaponiya markaziy bankining pul siyosatini qat’iylashtirishiga allaqachon javob berdi

Yaqin yillarda bu jarayonning ta’siri yana yaqqol namoyon bo‘ldi.

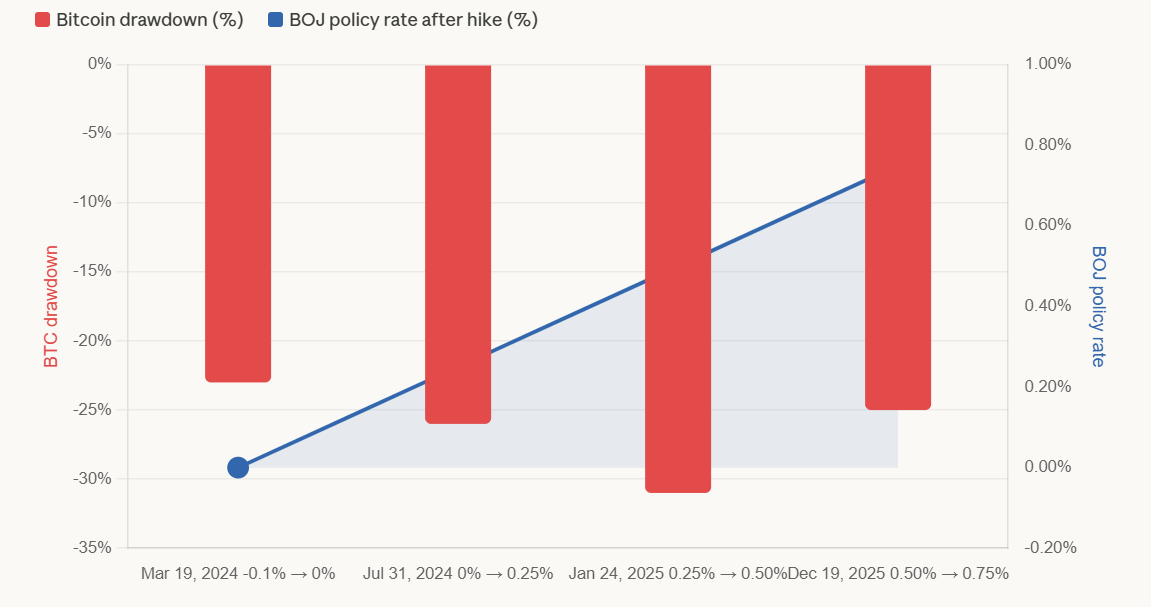

2024-yildan boshlab, «Yaponiya Markaziy banki» tomonidan foiz stavkalarining oshirilishi har bir davrda Bitkoinning 20% dan 31% gacha arzonlashishiga olib keldi. Bu pasayish, asosan, investorlarning majburiy qarzga olingan pozitsiyalarni yopishi natijasida yuzaga keldi, bozor narxlarining sekin-asta o‘zgarishidan emas.

- Birinchi «Yaponiya Markaziy banki» stavka oshishi – 2024-yil 19-mart. Markaziy bank foiz darajasini -0,1% dan 0%-0,1% gacha (2007-yildan buyon ilk marotaba) oshirdi.

Bitkoin taxminan 23% ga arzonlashdi. Ba’zi tahlilchilar esa bu pasayishni qamrovga qarab 27% atrofida deb baholashdi.

- Ikkinchi «Yaponiya Markaziy banki» stavka oshishi – 2024-yil 31-iyul. Bu gal 0%-0,1% dan 0,25% gacha oshirildi.

Bitkoin taxminan 26-30% ga tushdi (manba: MEXC). Yen kursi 160 dan 140 dan pastga ko‘tarildi. Natijada trillion dollarlik aktivlar sotilib ketdi – Bitkoin narxi 65 000 dollardan 50 000 dollargacha tushib ketdi. «Nikkei» fond indeksi 2024-yil 5-avgustda bir kundayoq 12% ga qulab tushdi.

- Uchinchi «Yaponiya Markaziy banki» stavka oshishi – 2025-yil 24-yanvar. Foiz stavkalari 0,50% gacha ko‘tarildi.

Bitkoin 30-31% dan ko‘proq narx yo‘qotdi – bu uch voqea ichida eng katta pasayish bo‘ldi.

- To‘rtinchi «Yaponiya Markaziy banki» stavka oshishi – 2025-yil 19-dekabr. Foiz stavkalari 0,75% gacha ko‘tariladi, bu so‘nggi 30 yildagi eng yuqori ko‘rsatkich.

Bitkoin narxi 2024-yil iyul o‘sishidan so‘ng sakkiz kun ichida 26% ga pasaydi. 2025-yil yanvardagi ko‘tarilishdan keyin esa 20 kun ichida 25% ga tushti. Dekabr oyidagi ko‘tarilishdan keyin ham Bitkoin pasayishni boshdan kechirdi, lekin aniq foiz qamrov davriga qarab farqlanadi.

Bu esa Yaponiya obligatsiyalari rentabelligidagi o‘zgarishlar AQSh obligatsiyalariga nisbatan o‘zgacha tuzilishga ega ekanini ko‘rsatadi.

Kapitalni qaytarish global likvidlikni kamaytirishi mumkin

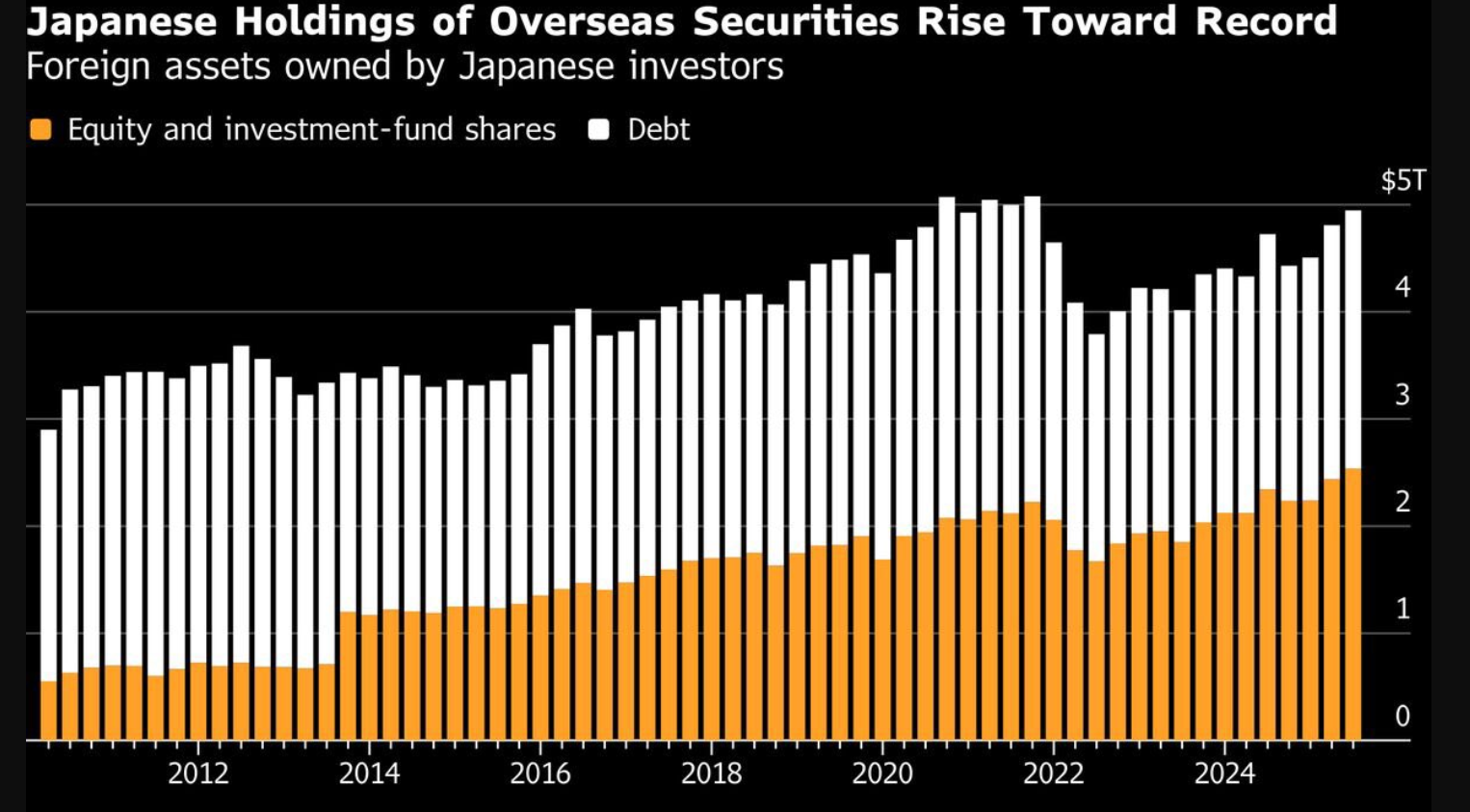

Xavf omili Yaponiyaning xorijda saqlanayotgan ulkan sarmoyalari tufayli yanada kuchayadi.

Yaponiyadagi hayot sug‘urta kompaniyalari taxminan besh trillion dollarlik xorijiy aktivlarga ega. Uzoq muddatli ichki obligatsiyalar rentabelligi ortgani sayin, ushbu tashkilotlar mablag‘larini Yaponiyaga qaytarishga harakat qiladi.

Bu o‘zgarishlar xorijdagi aktivlarning, jumladan, AQSh g‘azna obligatsiyalari va boshqa dunyo sarmoyalarining sotilishi bilan birga bo‘ladi. Bu esa tarixan kriptovalyuta bozorini qo‘llab-quvvatlab turgan bozorlardagi likvidlikni kamaytiradi.

AQSh obligatsiyalari rentabelligi bosimni oshirmoqda, ammo bu oldingiday holat

AQSh davlat obligatsiyalari daromadlarining oshishi ham muhim ahamiyat kasb etadi.

Foizlar ko‘tarilishi natijasida Bitkoin kabi daromad keltirmaydigan aktivlarni ushlab turish xarajatli bo‘lib qoladi, dollar mustahkamlanadi va moliyaviy sharoitlar torayadi.

Biroq tahlilchilar qayd etishicha, bu jarayon bosqichma-bosqich va tanish bir muammo sifatida shakllanadi. Kripto bozorlari tarixan bu kabi to‘siqlardan o‘tib kelgan, ya’ni bunday holatga moslashishgan.

Yaponiyadan farqli ravishda, AQShdagi obligatsiyalar narxi o‘sishida, global moliyaviy savdolarga bevosita bog‘liq bo‘lgan yirik qarzli pozitsiyalarni to‘liq yopishga sabab bo‘lmaydi.

Neft narxining keskin o‘sishi siyosiy choralarni cheklaydi

Har ikkala daromadlilik o‘sishining asosiy sababi — geosiyosiy ziddiyatlar bilan bog‘liq energiya narxlarining oshishi.

Yaponiya tashqi resurslarga juda bog‘liq. Mamlakat rasmiylari davlat neft zaxiralarini chiqarishga tayyorgarlik ko‘rmoqda. Shu bilan birga, markaziy bank valyuta kursining pasayishini diqqat bilan kuzatishyapti, chunki bu holat valyuta intervensiyasi (bozorni qoʻllab-quvvatlash choralari)ga olib kelishi mumkin.

Shu paytda AQShda inflyatsiya darajasi 2,7% atrofida saqlanmoqda. Bu esa AQSh Federal Rezerv tizimi (markaziy bank)ga foiz stavkalarini pasaytirishda cheklovlar keltirib chiqarmoqda. Natijada, ikkala markaziy bank ham o‘z imkoniyatlarini to‘liq ishlata olmayapti.

Xo‘sh, Bitkoinda qaysi daromad ko‘proq ahamiyatga ega?

Hozirgi bozor sharoitida Yaponiyaning 10 yillik obligatsiyalari daromadliligi «Bitkoin» uchun eng katta va tez ta’sir ko‘rsatishi mumkin bo‘lgan xavfni yuzaga keltiradi.

Buning sababi daromadlilik darajasining o‘zi emas. Asl sabab — mazkur natijaga olib kelgan mexanizmlarda.

- AQSh 10 yillik obligatsiyalari makroiqtisodiy vaziyat orqali «Bitkoin»ga bosim o‘tkazadi — ya’ni yuqori foiz stavkalari va dollarning mustahkamlanishi orqali.

- Yaponiya 10 yillik obligatsiyalari esa «Bitkoin»ga majburiy likvidatsiyalar orqali ta’sir etadi. Bunga koʻp hollarda valyuta operatsiyalari yopilishi va kapitalning qaytarilishi sabab bo‘ladi.

Bu farq juda muhim.

AQSh obligatsiya daromadliligi o’sishi kriptovalyuta bozoriga vaqt o’tishi bilan bosim berishi mumkin. Leoqin, Yaponiyada daromadlilik keskin oshgan holatlarda spekulyativ pozitsiyalar yopila boshlaydi va bu «Bitkoin»da tez va keskin tushishlarni keltirib chiqaradi.

Xulosa

Har ikkala obligatsiya bozori butun dunyo moliyaviy sharoitlarini toraytirmoqda, lekin ularning har biri bir xil darajada ta’sir qilmaydi.

AQSh — asosiy makroiqtisodiy muhitni belgilaydi.

Yaponiya — likvidlik bo‘yicha keskin o‘zgarishlarni boshlab beradi.

Kriptovalyuta bozori va ayniqsa «Bitkoin» uchun yaqinda kuzatib borish lozim bo‘lgan eng muhim omil — Yaponiya obligatsiyalari daromadlilik egri chizig‘i. Aynan shu indiaktor hozirda eng ko‘p xavf solmoqda.