Yaponiyaning 10 yillik davlat obligatsiyalari daromadi 2008-yildan beri eng yuqori darajaga ko’tarilgach, kripto bozorlari keskin sotildi. Bu harakat global risklarni kamaytirish to’lqinini va so’nggi haftalardagi eng yirik likvidatsiya hodisalaridan birini keltirib chiqardi.

Bu harakat raqamli aktivlarning milliardlab dollarlik qiymatini yo’q qildi va kriptovalyutaning o’z ekotizimidan ancha tashqaridagi makroiqtisodiy likvidlik o’zgarishlariga qanchalik ochiq ekanligini ko’rsatdi.

Yaponiya daromad oshishi: Yen carry savdosi yumshadi va kripto birinchi bo’lib buni his qilmoqda

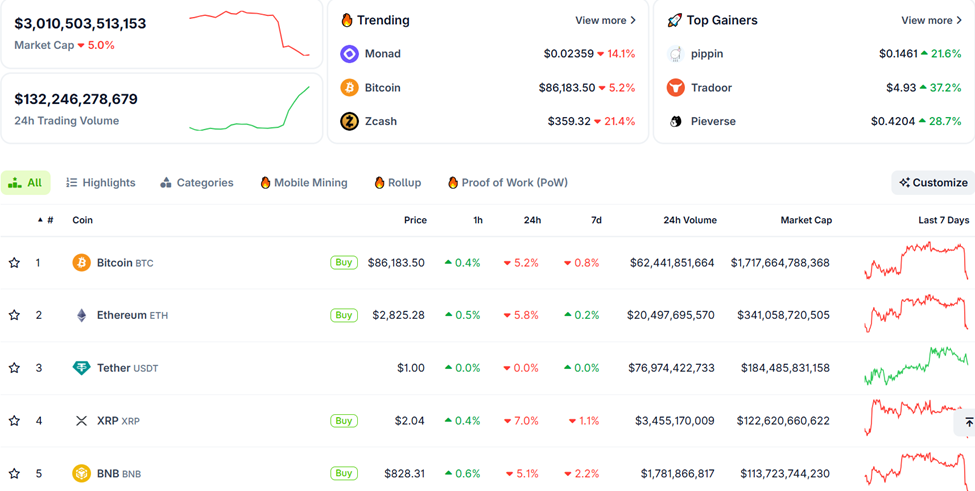

So’nggi 24 soat ichida umumiy kripto bozor kapitallashuvi taxminan 5% ga kamaydi, Bitcoin va Ethereum narxlari esa 5% dan ko’proq pasaydi.

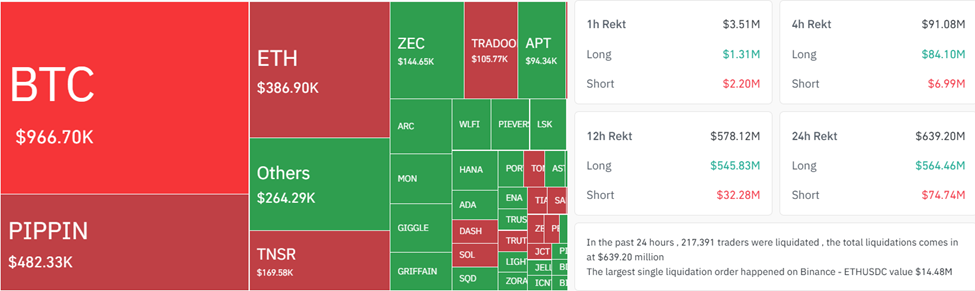

Coinglass ma’lumotlariga ko’ra, pasayish davrida 217,000 dan ortiq treyder likvidatsiya qilindi, natijada pozitsiyalarda deyarli 640 million dollar yo’qotildi.

Bu global stavkalar keskin o’zgarganda leverage qanchalik tez yo’qolishini ko’rsatadi.

Katalizator Tokiodan keldi, u yerda 10 yillik Yaponiya davlat obligatsiyalari rentabelligi 1,84% ga ko’tarildi, bu 2008-yil aprelidan beri ko’rilmagan daraja.

Asosiy fikr shuki, daromad o’sishi faqat texnik harakat emas. Bu o’nlab yillar davom etgan yen carry savdosi nihoyat tinchlanayotganini bildiradi.

Deyarli 30 yil davomida Yaponiyaning deyarli nol foiz stavkalari investorlarga arzon yen bilan qarz olish va xorijdagi yuqori daromadli aktivlarga kapital yo’naltirish imkonini berdi. Bunday yo’nalishlar quyidagilarni o’z ichiga oladi:

- AQSh Davlat Obligatsiyalari

- Yevropa obligatsiyalari

- Xavfli aktivlar, masalan, aksiyalar va kripto.

Yaponiyada daromadlarning oshishi bu oqimni teskari aylantirib, kapitalni uyga qaytarib, global likvidlikni qisqartirish xavfini tug’dirmoqda.

“30 yil davomida Yen Carry Trade global mag’rurlikni subsidiyaladi — nol stavka… erkin bosim… soxta o’sish… butun iqtisodiyotlar qarz olingan vaqt va pulga asoslangan. Endi Yaponiya bu o’zgarishni o’zgartirdi. Tariflar oshdi. Yen kuchaydi. Va dunyoning eng sevimli bankomati qarz yig’uvchiga aylandi,” deb yozdi ma’lumotlar olimi ViPiN X (Twitter)da.

Yapon daromadlari oshganda, global likvidlik qisqaradi, bu esa bozor bo’ylab narxlarning o’zgarishiga olib keladi. Bu, ehtimol, Silver (XAG) hali Supercycle’ni boshdan kechirmaganini va Bitcoin kech sikl o’zgaruvchanligi bilan kurashayotganini tushuntiradi.

“Yaponiya likvidlikni kamaytirmoqda, Bitcoin zarbani yutmoqda, Silver esa umrbod narxini qayta baholashga tayyorgarlik ko’rmoqda,” dedi bir analitik o’z postida.

Kriptoning sotuvi mahalliy emas, balki makro likvidlik inqirozi

Shanaka Anslem, ideolog va X (Twitter)dagi mashhur foydalanuvchi, JGBning muvaffaqiyatini “har bir portfel menejerini qo’rqitishi kerak bo’lgan grafik” deb ta’rifladi.

Infratuzilma buzilishi, valyuta shoklari va shtat darajasidagi inqirozlarni guvohi bo’lgan strateg quyidagilarni keltirdi:

- Inflyatsiya 3% dan yuqori.

- Ish haqi o’sishining oshishi va

- Yaponiya Banki daromadlarni bostirish qobiliyatini tobora ko’proq yo’qotmoqda.

Bu kuchlar Yaponiyani o’n yillar davomida global bozorlarni belgilagan ultra-bo’sh pul rejimidan tuzilmaviy o’zgarishga majbur qilmoqda.

“Yaponiya stavkalarni oshirganda, global tizimdan likvidlikni so’rib oladi. Fond bozorining ko’tarilishini ta’minlagan “yoqilg’i” so’rilmoqda. “Arzon pul” davri tugagach, yuqori o’sishga ega aksiyalarda o’zgaruvchanlikni kutishimiz mumkin,” dedi yana bir investor o’z postida.

Ko’chishning vaqti ayniqsa muhim. Federal Rezerv miqdoriy qattiqlashtirish dasturini yaqinda yakunladi, AQSh rekord darajadagi Davlat obligatsiyalari chiqarilishi bilan yuzma-yuz keldi va AQSh qarzlari bo’yicha foiz to’lovlari yillik 1 trillion dollardan oshdi.

Ayni paytda, Xitoy, tarixan AQSh g’aznachilik obligatsiyalarining eng yirik xorijiy xaridorlaridan biri bo’lib, o’z to’planishini sekinlashtirdi. Yaponiya kapitalni qaytarish bosimi ostida bo’lgan bir paytda, Amerikaning eng muhim tashqi moliyalashtirish manbalaridan ikkitasi bir vaqtning o’zida orqaga chekinmoqda.

“Dunyo kreditor davlatlari sun’iy ravishda bostirilgan stavkalarda qarzdor davlatlarni moliyalashtirishni to’xtatganda, 2008-yildan keyingi butun moliyaviy arxitektura qayta baholanishi kerak. Har bir davomiylik garov. Har bir leverage pozitsiyasi. Doimiy pasayish stavkalari haqidagi har bir taxmin. Bu yaponcha hikoya emas. Bu global voqea. 30 yillik obligatsiyalar bozori yakunlandi. Ko’pchilik hali buni anglamagan,” dedi Shanaka izoh berdi.

Kripto, global bozorlarning eng yuqori beta burchaklaridan biri sifatida, likvidlik qisqarganda birinchi bo’lib javob beradi. Likvidatsiyalarning miqyosi leverajli treyderlarning obligatsiya o’zgaruvchanligi sababli offsaydga uchraganini ko’rsatadi, bu esa asosiy aktivlar bo’ylab pozitsiyalarning tez pasayishiga sabab bo’ldi.

Kriptoga xos inqiroz o’rniga, bu savdo global obligatsiyalar bozorlari qayta tiklanar ekan, davomiylik, leveraj va xavfning keng qayta baholanishini aks ettiradi.

Shuning uchun, treyderlar Yaponiya obligatsiyalar bozorini Bitcoin diagrammalarini kuzatganidek diqqat bilan kuzatishlari kerak. Agar JGB daromadlari oshishda davom etsa, bu yil oxirigacha global likvidlikni qisqartirishi mumkin.