2026-yilda ham transchegaraviy B2B (kompaniyalar o‘rtasidagi) to‘lovlar bilan bog‘liq muammolar borligiga hamma rozi. Ammo kundalik hayotda vaziyat deyarli o‘zgarmagan.

Cheklangan soatlar, vositachilar, qo‘lda muvofiqlashtirish, kutilmagan to‘lovlar — oddiy xalqaro o‘tkazma ko‘pincha kundan-kunga cho‘zilib ketadigan, kutish, hujjat izlash va kitob (muvofiqlashtirish daftari)dagi tafovutlarni izohlashga aylanishi odatiy hol bo‘lib qolgan.

Aslida, «Yevropa Markaziy banki» (moliyaviy tashkilot) 2024-yilda chakana transchegaraviy to‘lovlarning uchdan bir qismi bir ish kunidan uzoqroqda yakunlanganini ta’kidlagan. Bundan tashqari, dunyo bo‘ylab koridorlarning qariyb to‘rtdan birida xarajatlar 3 foizdan oshgan.

«G20» (xalqaro tashkilot) yo‘l xaritasida ham farq qanchalik katta ekani ko‘rsatilgan. 2027-yil oxirigacha maqsad — transchegaraviy ulgurji to‘lovlarning 75 foizi bir soat ichida manzilga yetib borishi. Aynan shu oliy orzu.

Aynan shu sababli, barqaror tokenlar haqidagi suhbatlar yana va yana qaytadi. Natijada, soniyalar ichida to‘lov, kun-u tun, yil-u oy — ya‘ni 24/7/365 amal qilish, dunyoning istalgan nuqtasida va deyarli sezilmaydigan to‘lovlar afzallik bo‘lib qoladi. Keling, chuqurroq ko‘rib chiqamiz.

Dasturlashtiriladigan pul vaqti keldi

Barqaror tokenlarni to‘lov jarayonida, kriptovalyutadan ko‘ra, oddiy elektron naqd pul sifatida tasavvur qilganda, ular eng ko‘p ma’noga ega bo‘ladi. B2B (kompaniyalar o‘rtasida) sohasida ular doim mavjud bo‘lgan raqamli naqd pul kabi ishlaydi. Istalgan vaqtda va butun dunyoda (global) ishlaydi; hatto texnologik tizimlar (API) orqali bevosita ish jarayonlariga ulanish imkoniga ega.

Eng qiziqarli tomoni — barqaror tokenlar dasturlashtirilishi mumkin. Agar AQSh dollarini dasturlashtiriladigan raqamli obyekt sifatida ishlatsak, bu atrofida boshqaruv va moliyaviy siyosat qurish oddiylashadi.

- Avtomatik o‘tkazishlar. Masalan, ish kunining oxirida ortiqcha barqaror tokenlarni asosiy hamyonga avtomatik ko‘chirish yoki mintaqalar bo‘ylab likvidlikni (pul oqimini) qo‘lda aralashmasdan muvozanatlash.

- Shartli to‘lovlar. Mablag‘ faqat oldindan belgilangan shartlar bajarilsa — masalan, tovar topshirilganini tasdiqlash yoki tegishli ehtiyot choralaridan o‘tilsa — chiqariladi.

- Real vaqtda hisobot olish. Hamyonlardagi harakatlarni bevosita ichki boshqaruv paneliga yoki korporativ hisob-kitob tizimiga (ERP) ulash. Bu orqali g‘aznachilik xodimlari pul oqimini bankdan hisobot kutmasdan ko‘ra oladi.

- Tarmoqda (blokcheyn) pulni segmentatsiya qilish. Mablag‘larni maqsadiga qarab (ish haqqi, yetkazib beruvchi uchun to‘lov, zahiralar, soliq majburiyatlari) turli hamyonlarga yoki aqlli shartnomalarga taqsimlash va bu orqali korxonaning ichki hisobini aniq ajratib olish.

- Tarmoqda daromad olishni siyosiy qarorga aylantirish. Bo‘sh turgan barqaror tokenlar muayyan qismini tokenlashtirilgan davlat obligatsiyalari (T-bills) yoki blokcheynda tuzilgan kredit bozorlariga yo‘naltirish va bu orqali g‘aznachilik strategiyasini takomillashtirish.

Norman Vuding, «SCRYPT» (moliyaviy texnologiya kompaniyasi) asoschisi va bosh direktori, bu fikrni davom ettiradi:

«DeFi’da daromadlar real vaqtdagi talab va taklifga javob beradi — bu an’anaviy bozorlar bilan tubdan farq qiladi. O‘z ishini yaxshi biladigan bosh moliyaviy direktorlar (CFOlar) buni ilgari ko‘rishgan: foiz stavkalari pasayishda davom etsa, barqaror tokenlar portfelni diversifikatsiya qilish va yangi daromad olish imkonini beradi, bu esa narxlardagi o‘zgarishga yoki an’anaviy moliyaviy vositalarga bog‘lanmagan. «SCRYPT» arxitekturasiga xavflardan himoya kiritilgan holda, institutsional darajadagi kirishni ta’minlaydi».

Darhaqiqat, barqaror tokenlar hisob-kitob puli kabi ishlashi mumkin. Shu bilan birga, ular g‘aznachilik uchun yangi imkoniyatlarni ochadi; bunda daromad olish uchun albatta kriptovalyuta narxining o‘sishiga bog‘liq bo‘lish shart emas.

Hajmni o‘rganish va ‘hisob-kitob’ni ‘to‘lov’lardan ajratish

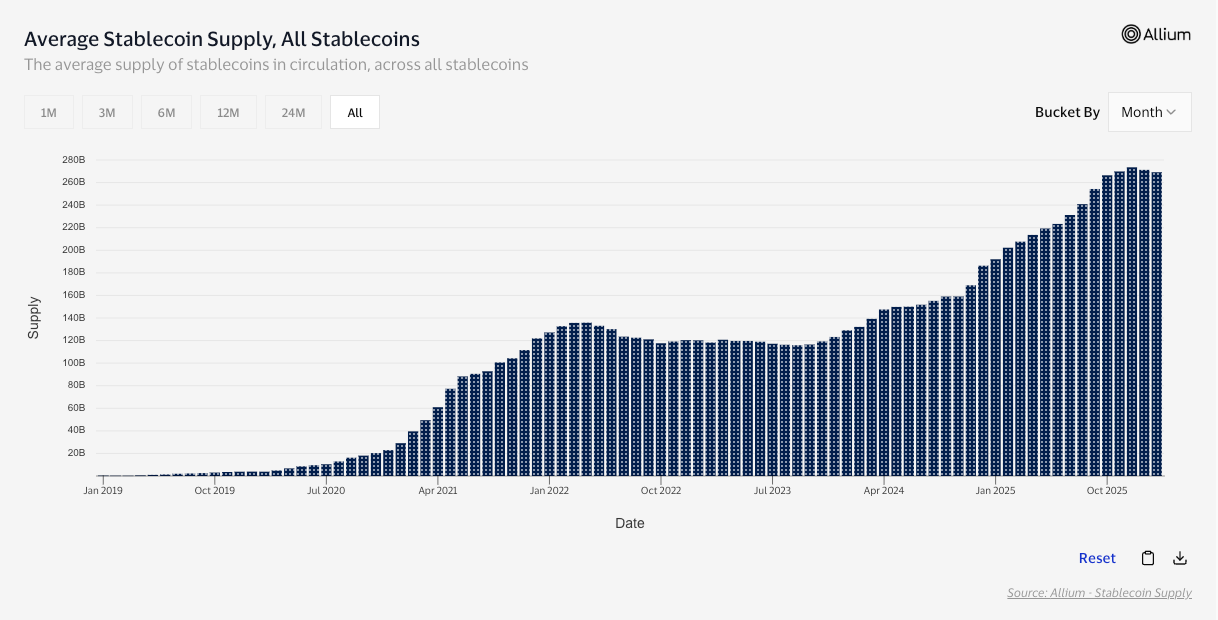

Sof tranzaksiya qiymati bo‘yicha, ommaviy axborot vositalari «McKinsey» (konsalting kompaniyasi) va «Artemis Analytics» (analitik kompaniya) ma’lumotlariga tayanib, 2025-yilda jami barqaror tokenlar hajmi 35 trillion dollarga yetganini ma’lum qilgan.

Lekin, blokcheynda katta hajmdagi aylanma har doim ham yirik to‘lovlar bo‘lishini anglatmaydi. Barqaror tokenlarning katta qismini birja ichki muvozanatlashtirish, arbitraj va DeFi’ga yo‘naltirish tashkil etadi — bu iqtisodiy ahamiyatga ega bo‘lsa-da, korxonaning yetkazib beruvchiga to‘lov qilishi bilan bir xil emas. Shuning uchun ham, statistikani to‘g‘ri tahlil qilish kerak. «Visa» (to‘lov tizimi kompaniyasi) tomonidan barqaror tokenlar bo‘yicha olib borilgan tahlil so‘nggi 12 oyda tozalangan (faqat haqiqiy to‘lovlar) tranzaksiya hajmi 10,2 trillion dollarga yetganini ko‘rsatadi.

Loyihaning nafaqat umumiy hajmiga, balki real sohada qanchalik ishlatilishiga e’tibor qaratilsa, rasm yanada tiniqlashadi. «Artemis Analytics» (tahlil tashkiloti) tomonidan chiqarilgan hisobotga ko‘ra, 2023-yil boshida oyiga 100 million dollardan kam bo‘lgan B2B barqaror token to‘lovlari 2025-yilning o‘rtasiga kelib oyiga 3 milliard dollardan oshgan, ya’ni qariyb 30 barobar ortgan.

Demak, barqaror tokenlar orqali haqiqiy katta qiymat harakatlanmoqda. Endi esa, «nega aynan shunday?» — degan savolga chuqurroq javob izlab ko‘ramiz.

Nima uchun yirik korxonalar orasida barqaror kriptovalyutalar tobora ommalashmoqda?

Haqiqatan ham, chet elga pul yuborish bilan doim shug‘ullanuvchi odamdan so‘rasangiz, an’anaviy tizimlarning muammolari bir xil: cheklangan soatlar, vositachilar, yashirin to‘lovlar, qo‘lda muvofiqlashtirish talabi.

Barqaror tokenlar ustunlikni ochiq ko‘rsatadi. Unda vositachilar yo‘q, doimo ishlaydi, to‘lovlari ancha kam va rad etish ko‘rsatkichi ham past. Bundan tashqari, ular yangi auditoriyaga yo‘llarni ochadi, savdogar uchun zamonaviy yondashuv va raqobatbardoshlik qo‘shadi.

Avvalgi, eski tizimlar ham javob topishga harakat qilmoqda. Masalan, «Swift» (xalqaro moliyaviy xizmatlar tashkiloti) chakana transchegaraviy to‘lovlarning aniq va oldindan ma’lum tartibda amalga oshirilishini maqsad qilib yangi qoidalarni joriy qilmoqda: yashirin to‘lovlarni bartaraf etish, to‘liq qiymatni yetkazish va agar ichki imkoniyatlar bo‘lsa, hisob-kitobni tezlashtirish.

Lekin xalqaro miqyosda muvofiqlashtirish juda qiyin. Hattoki «G20» (xalqaro iqtisodiy hamkorlik guruhi) tomonidan chegaradan o‘tuvchi to‘lovlarni arzon va tez qilish bo‘yicha ishlab chiqilgan dastur ham, ko‘pchilikning baholashicha, 2027-yilgi maqsadlarga erisha olmasligi taxmin qilinmoqda.

Federiko Variola, «Phemex» (kriptovalyuta birjasi) bosh direktori, innovatsion texnologiyalarning ommalashish bosqichini quyidagicha izohlaydi:

«Yosh avlod uchun qiymatni xalqaro miqyosda uzatishda steyblkoinlardan foydalanish SWIFT (xalqaro to‘lov tizimi)dan ancha mantiqli. An’anaviy bank orqali pul o‘tkazmalari asta-sekin, qiyin va juda qimmat. Steyblkoinlar esa — darhol va oson ishlatiladi. Qoidalar aniq, hisobotlar esa yanada soddaroq bo‘lsa, deyarli hech qanday to‘siq qolmaydi. Oddiy pul o‘tkazmalari nuqtai nazaridan olganda, steyblkoinlar an’anaviy bank tizimlaridan ustunlik qilishi mumkin. Endigi asosiy narsa esa — kengroq fikrlash tarzini ommalashtirish.»

To‘siqlar deyarli bartaraf etilgan, biroq ayrim muammolar hali ham bor. Keling, shu masalaga batafsil to‘xtalaylik.

Asosiy to‘siqlar: Muvofiqlik talablari, pulni qaytarib olish va kasbiy xavf

Steyblkoinlarni qaytarib olish (ya’ni real pulga almashtirish) ishonchli bo‘lishi shart. Likvidlik (ya’ni, istalgan vaqtda tokenni pulga aylantirish imkoniyati) bosimga bardosh bera olishi kerak. Barcha tranzaksiyalar nazorat qilinishi mumkin bo‘lishi lozim. «Agar… bo‘lib qolsa, nima qilamiz?» degan vaziyatlar uchun aniq va ishonchli yechimlar zarur.

Hatto «Xalqaro valyuta jamg‘armasi» (xalqaro moliyaviy tashkilot) innovatsiyalarni qo‘llab-quvvatlash nuqtayi-nazarida ham ehtiyotkorona munosabatda bo‘ladi. Steyblkoinlar to‘lovlarni tez va arzon qiladi, biroq bu foyda darhol yo‘qqa chiqishi mumkin, agar bozor o‘zaro mos kelmaydigan tokenlar va tarmoqlarga bo‘linib ketsa. Bunday holda ular bir-biriga to‘liq ulana olmaydi.

Markaziy banklarning yondashuvi yanada keskinroq. «BIS» (Xalqaro hisob-kitoblar banki, xalqaro moliyaviy tashkilot) taʼkidlashicha, steyblkoinlar asosiy pul xususiyatlari — ayniqsa, yagona to‘lov vositasi va butunlik bo‘yicha — talabga to‘liq javob bermaydi. Yaʼni, ularga «so‘roq-sursiz ishonch» avtomatik tarzda berilmaydi, demoqchi bo‘lishmoqda.

Regulyatsiya ushbu muammoni bartaraf etishga harakat qilmoqda. «Yevropa Ittifoqi» (davlatlar ittifoqi)da MiCA (Kripto-aktivlar bo‘yicha bozorlar qoidalari) — elektron pul tokenlari uchun maxsus himoya choralarini joriy etmoqda. Ular orasida bir xil (paritet) qiymatda chiqarish va qaytarib olish qoidalari bor. «EBA» (Yevropa bank tizimi bosh boshqarmasi, moliyaviy nazorat tashkiloti) esa tokenlarni qaytarib olish rejalari, likvidlik bosimiga qarshi testlar hamda tiklanish choralari bo‘yicha yo‘riqnomalarni e’lon qilmoqda. «FSB» (Moliyaviy barqarorlik kengashi, xalqaro moliyaviy nazorat organi) tavsiyalari ham aynan shunga yo‘naltirilgan: muntazam nazorat, boshqaruv va xavfni baholash standartlarini joriy qilish.

Yana bir yumshoq cheklov ham mavjud: obro‘ va ishonch (avvalgi fikrni Federiko Variola ham ta’kidlagan). Endi esa, faol va ishonchli omma uchun yanada ijobiy, aniq va ochiqtarzda izoh berilgan narrativ zarur. Bosh moliya mutaxassislari (CFO-lar) uchun bu obro‘ va ishonchning yuqori darajasi past kasbiy xavf tug‘diradi.

Xulosa qilib aytganda

Steyblkoinlar qiymatni juda tez, istalgan vaqtda, turli mamlakatlar o‘rtasida, odatdagi vositachilar va kutishlarsiz, o‘tkazish imkonini beradi.

Dasturiy ta’minot sifatida boshqariladigan pul darajasi esa imkoniyatlarni yanada kengaytiradi. Ya’ni, dollar kabiday tokenlar dasturiy ta’minot kabi harakatlantirilsa, bo‘linib boshqarilsa va hisobot berilsa, bu — an’anaviy bank infratuzilmasida mavjud bo‘lmagan maxsus imkoniyatlarni beradi. Masalan: avtomatik pul ko‘chirish, shartli to‘lovlar, real vaqtda moliyaviy ahvolni ko‘rish, ayrim hollarda esa — siyosatga asoslangan daromad olish.

Bir vaqtning o‘zida, qolayotgan muammoli jihatlar ham haqiqiy. Bosh moliya xodimlari birinchi navbatda tokenlarni qaytarib olishga ishonch, bosimda likvidlik, nazorat va talabga muvofiqlik borasida o‘ylaydi. Bu talablarga har doim javob berilmas ekan, steyblkoinlar asosan amaliy echim sifatida tarqalishda davom etadi, lekin har joyda asosiy tanlovga aylanmaydi.

Ammo umumiy yo‘nalishni anglamaslik qiyin. Utkazmalar hajmi oshmoqda, B2B — ya’ni tashkilotdan tashkilotga yo‘nalishda infratuzilma shakllanmoqda, va yangi fikrlash eng ko‘p tarqalayotgan ko‘rinishda. Endi asosiy savol shunda: muvofiqlik va ishonch darajasi qanchalik tez yetib boradi? Bozor barqarorligi, investitsiyalar barqarorligi, kelajak barqarorligi.